Cap. I

Introducere în studiul econometriei

1.1 Probabilităţi

Experienţă – un act care se poate repeta în condiţii date.

Eveniment – rezultatul unei experienţe

Evenimente le notăm cu { e1…en}

{1…n} =

evenimente elementare

- mulţimea tuturor evenimentelor elementare

Probabilitatea poate fi definită ca şi raportul dintre numărul cazurilor favorabile şi numărul total de cazuri

P=

K , K , A,B K

Funcţia P: K R care asociază un număr P(A) şi îndeplineşte condiţiile:

1) P(A) 0

2) P(A B) = P(A) P(B) se numeşte probabilitate.

K este câmp de evenimente dacă:

1. A K şi K

2. A,B K A B K

( ,K,P ) – este un câmp de probabilitate dacă unui câmp de evenimente îi asociem probabilitatea P

1.2 Scheme de repartiţie clasice

1) Schema urnei cu bulă nerevenită

U – urnă cu a - bile albe

b – bile negre

N = a + b

n – bile extrase - - să fie albe

- să fie negre

Pn (,) =

N = a + B

n = +

10 albe

Ex 1 : 30 din care

20 negre

să se determine probabilitatea (P) ca din trei bile extrase să fie una albă şi patru negre.

n = 5

= 1 P5(1,4) =

= 4

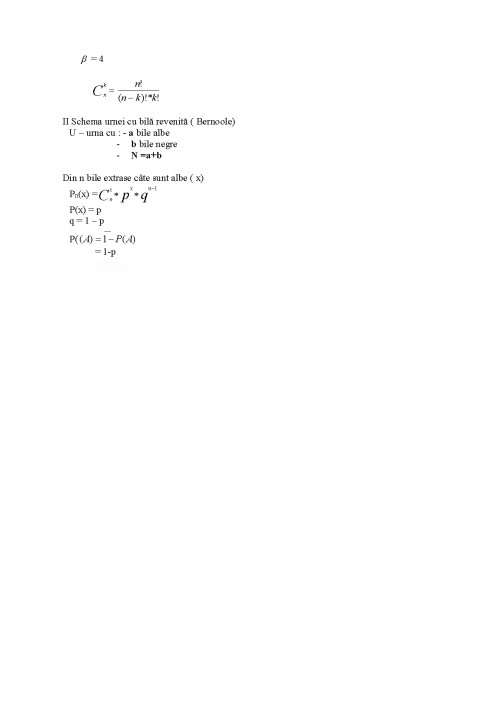

II Schema urnei cu bilă revenită ( Bernoole)

U – urna cu : - a bile albe

- b bile negre

- N =a+b

Din n bile extrase câte sunt albe ( x)

Pn(x) =

P(x) = p

q = 1 – p

P(

= 1-p

20 firme

mărimea firmelor Nr.săptămâni

mici 30; 26; 30; 32; 38; 24;32; 28

medii 34; 32, 25, 36; 33

mari 47; 41; 43; 48; 40; 49; 40;

Să se determine folosind testul F dacă variaţia timpului scurs până la promovare este influenţat semnificativ de mărimea firmei (Fcritic= 3,59)

yi ni yi*ni

(yi- )2

(yi- )2*ni

24 1 24 24-30=-6 36 36

26 1 26 26-30=-4 16 16

28 1 28 28-30=-2 4 4

30 2 60 32-30= 2 0 0

32 2 64 38-30= 8 4 8

38 1 38 64 64

8 240 124 128

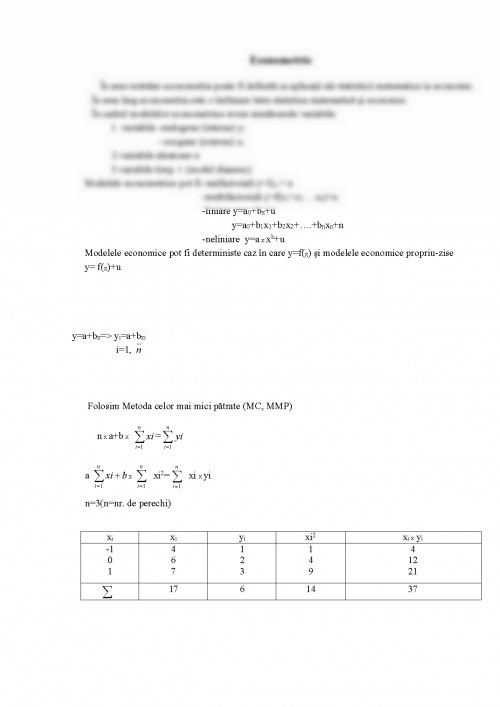

Econometrie

În sens restrâns econometria poate fi definită ca aplicaţii ale statisticii matematice in economie.

În sens larg econometria este o îmbinare între statistica matematică şi economie.

În cadrul modelelor econometrice avem următoarele variabile:

1. variabile -endogene (interne) yi

- exogene (externe) xi

2.variabile aleatoare u

3.variabile timp t (model dinamic)

Modelele econometrice pot fi:-unifactoriali y=f(x) + u

-multifactoriali y=f(x1+x2….xn)+u

-liniare y=a0+bx+u

y=a0+b1x1+b2x2+….+bnxn+n

-neliniare y=a x xb+u

Modelele economice pot fi deterministe caz în care y=f(x) şi modelele economice propriu-zise

y= f(x)+u

Curs econometrie

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.