Introducere

Analiza modului în care statul îşi îndeplineşte funcţiile, îmbracă aspecte cantitative şi calitative. Aspectele cantitative sunt date de nivelul resurselor pe care statul le are la dispoziţie (umane, materiale, financiare şi informaţionale), iar cele calitative sunt date de rezultatul modului în care aceste resurse sunt utilizate în procesul bugetar, respectiv, de calitatea managementului public practicat în toate componentele sale organizaţionale, al resurselor financiare publice, al cheltuielilor publice, al celui fiscal-bugetar etc.).

Ambele aspecte menţionate sunt reprezentate în bugetul public, care trebuie înţeles ca fiind, un instrument complex prin care instituţii abilitate, gestionează finanţele publice ale statului. Prin buget public se stabileşte un raportul, care se doreşte a fi optim, între veniturile publice şi nevoile economico-sociale, urmărindu-se evitarea inechităţii în repartiţia sarcinilor fiscale pe seama contribuabililor.

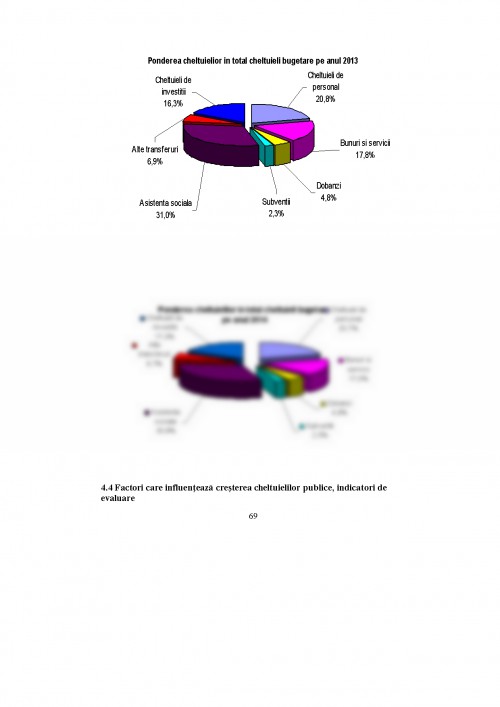

De regulă în procesul bugetar nivelul cheltuielilor publice are tendința de creştere pe cicluri bugetare consecvente, motivat de creşterea complexităţii statului modern. Nivelul cheltuielilor publice este influenţat de: politica fiscal-bugetară a statului, de arealul instituţional public central şi local, crescut ca număr după evenimentele din decembrie 1989, de numărul de salariaţi din sectorul public/bugetar, de valoarea obiectivelor economico-social propuse a se realiza într-un an bugetar, de eficienţa finanţării administraţiei locale, de angajamentele internaţionale, de plata datoriei publice scadente etc.

Pentru colectarea la bugetul general consolatidat a resurselor financiare publice la nivelul şi în structura estimată, sistemul fiscal joacă rolul major, care dispune de, legislaţie fiscală specifică prin care sunt instituite prelevările fiscale obligatorii, proceduri, metode, tehnici şi instru-mente fiscale adecvate şi de aparat fiscal. Modul în care funcţionează aceste trei componente ale sistemului fiscal conferă sustenabilitate finanţelor publice pentru finanţarea cheltuielilor publice.

Prin temele abordate în această lucrare, cei preocupaţi de domeniulul vast sau al managementului public, al finanţelor publice şi al fiscalităţii, pot dobîndi cunoştinţe despre conceptul de management, management public, management fiscal –bugetar şi despre structura resurselor financiare.

Sunt prezentate în lucrare aspecte ce privesc, bugetul public şi cheltuielile publice, posibilităţile de mdernizare a managementului financiar public, definirea şi caracteristicile conceptului de management fiscal, structura celor mai importante venituri ale bugetului de stat şi ale bugetelor locale, interdependenţa obligaţii fiscale-inspecţie fiscală- răspundere fiscal-bugetară, responsabilităţile Consiliului fiscal în procesul bugetar, etc.

Aderarea României la Uniunea Europeană a adus modificări importante în managementul public practicat şi în mod deosebit ăn structura resurselor financiare publice. Din poziţia de stat membru, statul român după ianuarie 2007, dublă calitate , de contributor la bugetul U E şi de beneficiar al bugetului U E. In domeniul fiscal-bugetar, organismul cu rol de urmărire a modului de aplicare a legislaţiei fiscal-bugetare este Comisia Europeană , iar obiectivul principal al Tratatului Comunităţii Economice Europene este crearea pieţei comune bazate pe concurenţă loială cu caracteristici similare unei pieţe naţionale cu respectarea regulilor impuse de Tratatul de Stabilitate Fiscală

In noua construcţie europeană, modernizarea managementului public, responsabilizarea lui în scopul creşterii sustenabilităţii finanţelor publice apare ca o necesitate evidentă. În acest context şi cunoscută fiind importanţa respectării disciplinei financiar fiscale în procesul bugetar, în temele prezentate se regăsesc aspecte ce privesc responsabilizarea decidenţilor publici în raport cu modul de constituire şi utilizare a resurselor financiare publice atît prin îmbunătăţirea cadrului legislativ cît şi prin creerea unor organisme neutre de analiză şi supervizare.

Se regăsesc tratate în lucrare şi aspecte ce privesc modul în care o parte foarte mare din PIB nu se colectează la buget general consolidat pe fondul neimplicării şi lipsei de autoritate a instituţiilor statului care nu stăpînesc evaziunea fiscală ca fenomen economic care a atins cote alarmante şi care produce efecte negative asupra echilibrului economico-social general..

• Alexandru F. - "Fiscalitate şi preţuri în economia de piaţă", Ed Economică, Bucureşti, 2002 ;

• Androniceanu A., Management public, Ed. Economică, Bucureşti, 1999

• Bistriceanu G., Adochiţei M., Negrea N. - “Finanţele agenţilor economici”, Ed.Didactică şi Pedagogică, Bucureşti, 1995

• Brezeanu P. - "Fiscalitate - concepte, metode, practici", Ed.Economică, Bucureşti, 1999

• Boulescu M., Cadâr F., Borună V. - "Administrarea impozitelor şi taxelor", Ed. Economică, Bucureşti, 2003

• Bostan I. - “Controlul financiar”, Ed.Polirom, Iaşi, 2000;

• Budaus Ditrich, Management public, Universitatea Tubingen, Germania, 1999

• Comaniciu C. - "Fiscalitate - dispoziţii şi efecte", Ed. Continent, Sibiu, 2003

• Comaniciu C. - "Impozite, taxe, contribuţii - probleme şi studii de caz", Ed. Universităţii "Lucian Blaga" din Sibiu, Sibiu, 2003

• Comaniciu C. - "Fiscalitate - valenţe multidimensionale", Ed. Universităţii "Lucian Blaga" din Sibiu, Sibiu, 2005

• Corduneanu C. - “Sistemul fiscal în ştiinţa finanţelor”, Ed.Codecs, Bucureşti, 1998

• Drăganu T., Actele de drept administrative, Ed. Ştiinţifică, Bucureşti, 1959

• Florescu D.A.P., Coman P., Bălaşa G. - "Fiscalitatea în România. Reglementare - Doctrină - Jurisprudenţă", Ed.All Beck, Bucureşti, 2005

• Gorcea C. - “Indexul obligaţiilor fiscale”, Ed.Tribuna Economică, Bucureşti, 1998

• Ionescu L. - "Controlul şi implicaţiile economice, financiare şi fiscale ale impozitelor indirecte", Ed. Economică, Bucureşti, 2001

• Matei Lucica, Management public, Ed. Economică, Bucureşti, 2001

• I.Moldovan, Finanţe Publice şi legislaţie incidentă, Ed. Techno Media 2010,

• I Moldovan, Finanțarea proiectelor din fonduri europene, Ed. ULBSibiu 2013.

• Moşteanu T. (coord.), Stroe R., Alexandru F., Moşteanu R., Armeanu D., Ţâţu L., Câmpeanu E. - "Politici fiscale şi bugetare pentru reformarea economiei şi relansarea creşterii economice", Ed. Economică, Bucureşti, 2003;

• Nicolescu O., I. Verboncu, Management, Ed. Economică, Bucureşti, 1997;

• Russu C., Management, Editura Expert, Bucureşti, 1996;

• I. Santai, Drept administrativ şi ştiinţa administraţiei, Ed. Risoprint, Cluj Napoca, 1999

• Slemrod J. - “Tax policy în the real world”, Cambridge University Press, U.S.A., 1999

• Stolojan T., Turcan R. - "Integrarea şi politica fiscală europeană", Ed. Burg, Sibiu, 2002;

• Ţîţu Lucian ş.a. Fiscalitate de la lege la practică*.ed. a-VII-a Editura C.H.Beck. Bucureşti 2010;

• Topciu C, Vintilă G., Fiscalitate, Editura Secorex, Bucureşti, 1998

• Văcărel I., Anghelache G., Bistriceanu Gh. D., Moşteanu T., Bercea F., Bodnar M., Georgescu F. - ”Finanţe publice – Ediţia a III-a revăzută şi adăugită”, Ed.Didactică şi Pedagogică R.A., Bucureşti, 2002

• Verboncu I., Ghid metodologic pentru manageri, Ed. Tehnică, Bucureşti, 1999

• Vintilă Georgeta, * Fiscalitate- Metode şi tehnici fiscale* ed.a II-a, Ed. Economica 2006

• Voinea G.M., Boariu A., Soroceanu M. - "Concepte şi expresii importante pentru aplicarea legislaţiei fiscale din România", Ed. Polirom, Iaşi, 2005

• Wright G. (coord.), Nemec J. - “Finanţe publice. Teorie şi practică în tranziţia central-europeană”, Ed. Ars Longa, Bucureşti, 2000;

Documentul este oferit gratuit,

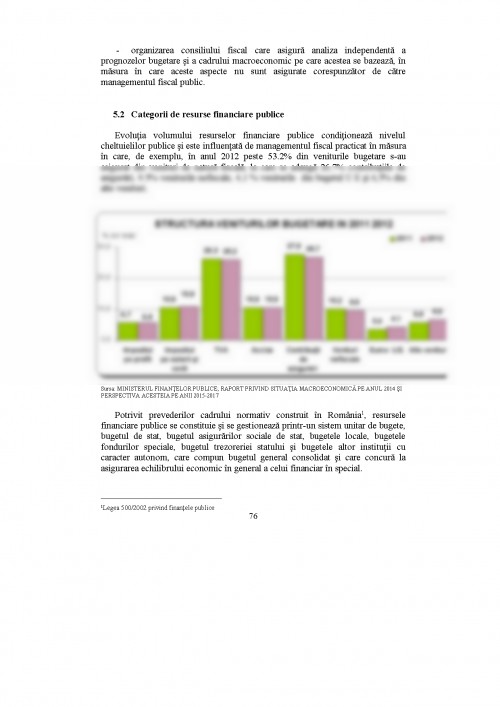

trebuie doar să te autentifici in contul tău.