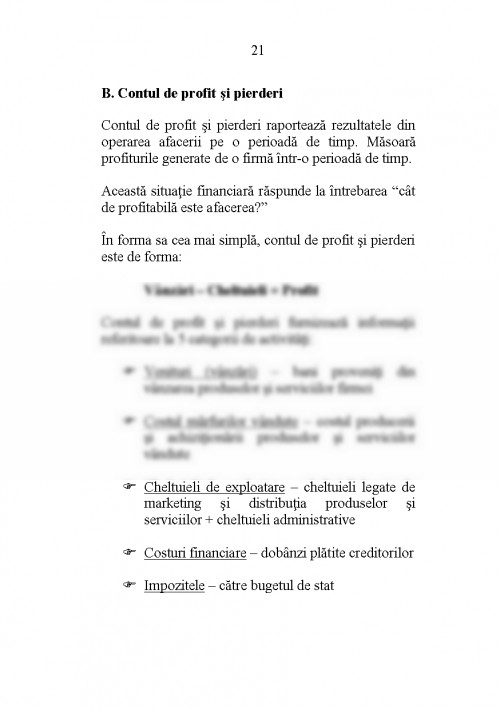

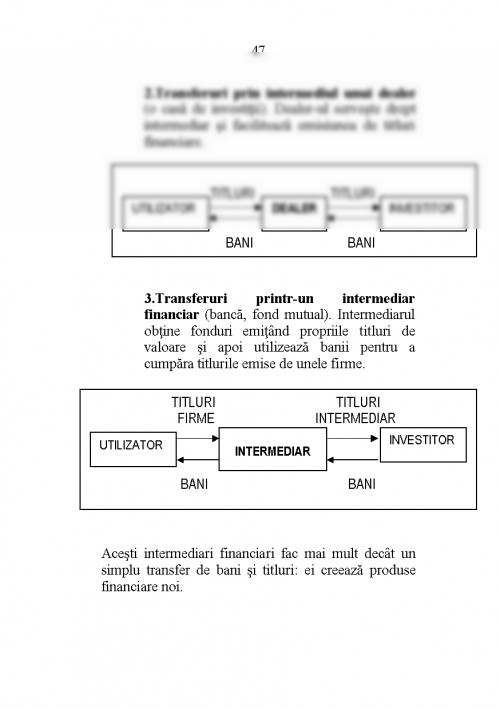

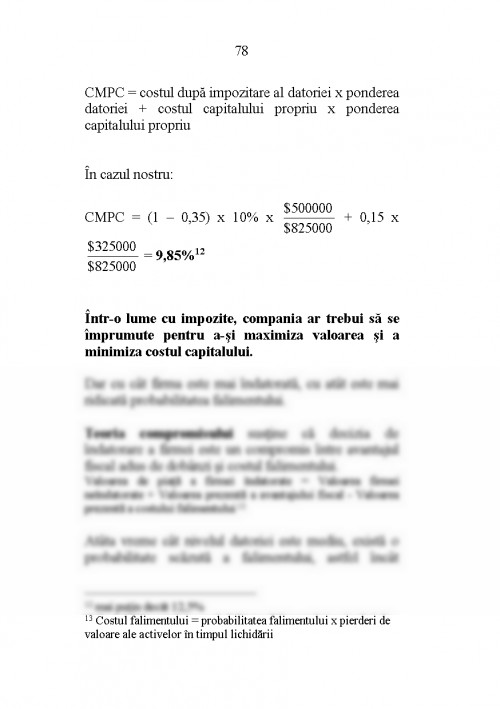

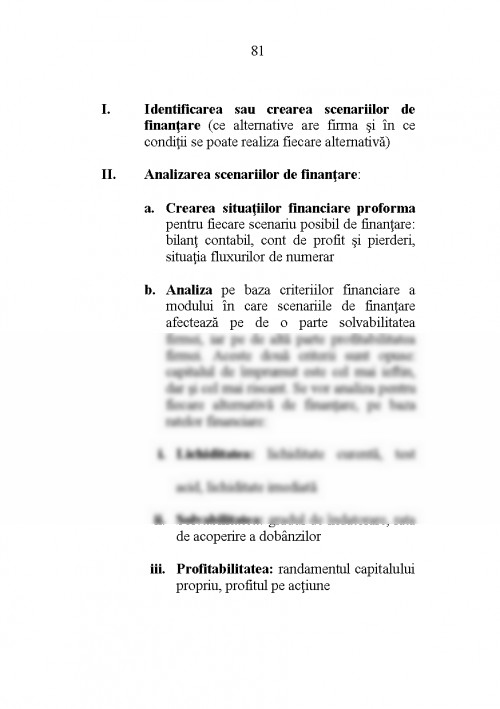

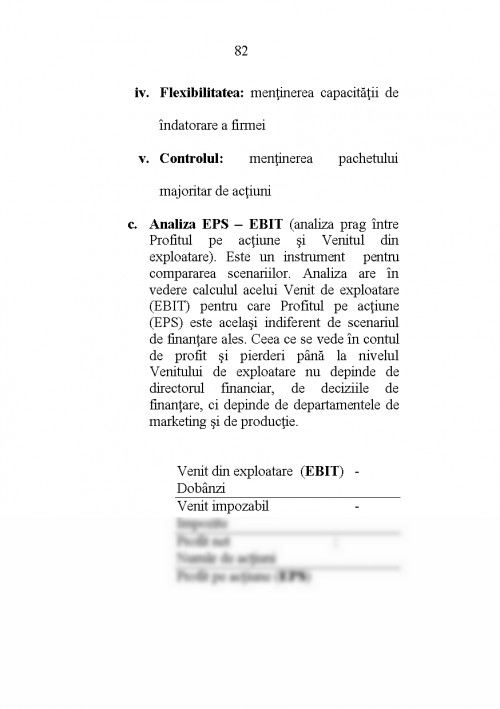

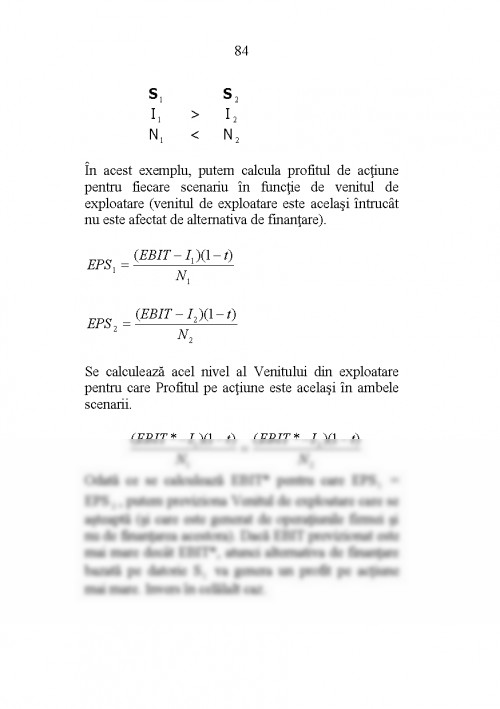

INTRODUCERE

Ce rol joacă “finanţele” în cadrul unei firme în general, al unei întreprinderi de servicii în particular? Ce sarcini specifice are personalul departamentului financiar, ce “unelte” şi tehnici sunt disponibile acestui personal în vederea îmbunătăţirii performanţelor întreprinderii? Într-un context mai larg, care este rolul finanţelor într-o economie, şi în ce măsură este capabil managementul financiar să ducă la îndeplinire obiectivele naţionale?

Un management financiar adecvat în cadrul întreprinderii de servicii va contribui la oferirea unor servicii mai bune la preţuri mai scăzute, a unor salarii mai mari, atât pentru personalul productiv, cât şi pentru cel de conducere, şi, în acelaşi timp, la realizarea unor venituri mai mari pentru investitorii care au injectat capital în afacerea respectivă.

De vreme ce, economia - atât cea naţională, cât şi cea globală - este formată din clienţi, angajaţi şi investitori (uneori aceştia sunt denumiţi “stakeholders”, deci persoane “interesate”) - un management financiar adecvat contribuie, atât la bunăstarea individuală, cât şi la bunăstarea generală a populaţiei.

Finanţele constau din trei domenii interdependente: (1) pieţele monetare şi de capital, sau finanţele la nivel macro, care operează cu multe dintre conceptele prezentate în macroeconomie; (2) investiţiile, care se concentrează asupra deciziilor individuale sau cele ale instituţiilor financiare, cum ar fi, fondurile mutuale şi cele de pensii, de a alege diferite valori mobiliare din care să îşi formeze portofoliul; şi (3) finanţele manageriale, sau corporative,sau managementul financiar care implică managementul firmelor. Fiecare dintre aceste domenii interacţionează cu celelalte, astfel încât, un manager financiar trebuie, în afara cunoştinţelor proprii domeniului său de activitate, să cunoască bine operaţiunile de pe pieţele de capital şi felul în care investitorii analizează valorile mobiliare.

Studierea managementului financiar a suferit schimbări semnificative de-a lungul anilor.

La începutul secolului, când finanţele s-au constituit ca un domeniu de studiu separat, se punea accent pe probleme juridice, cum ar fi cele legate de fuziuni, consolidări, formarea de noi firme, şi diferitele tipuri de valori mobiliare emise de acestea. Ţările erau în plin proces de industrializare, aşa că principala problemă, cu care se confruntau firmele era obţinerea de capital pentru extindere. Pieţele de capital erau relativ primitive, iar transferul de fonduri de la economiile individuale la firme se realiza cu destulă dificultate. Atât câştigurile raportate, cât şi valorile activelor prezentate în documentele contabile nu prezentau încredere, şi comerţul cu acţiuni, practicat de manipulatori, determina fluctuaţii mari de preţuri; această situaţie a făcut ca investitorii să fie precauţi în cumpărarea de acţiuni şi obligaţiuni. În acest mediu, finanţele se concentrau cu precădere asupra problemelor juridice legate de emisiunea de valori mobiliare.

În perioada marii crize economice din anii ‘30 s-au petrecut schimbări radicale. Eşecurile în afaceri, din acea perioadă, au direcţionat interesul spre problemele legate de faliment şi reorganizare, lichiditate corporativă, şi reglementări guvernamentale pentru pieţele de valori mobiliare. Finanţele erau încă de natură descriptivă şi juridică, dar se concentrau acum pe supravieţuirea firmelor, şi nu pe extinderea acestora.

În anii ‘40 şi ‘50, finanţele au continuat să fie predate în şcoli ca o disciplină descriptivă şi instituţională, văzută din afară mai degrabă decât dintr-o perspectivă managerială. Totuşi, tehnicile de management financiar, care permiteau firmelor să îşi maximizeze profitul şi să crească bunăstarea acţionarilor, începeau să capteze atenţia.

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.