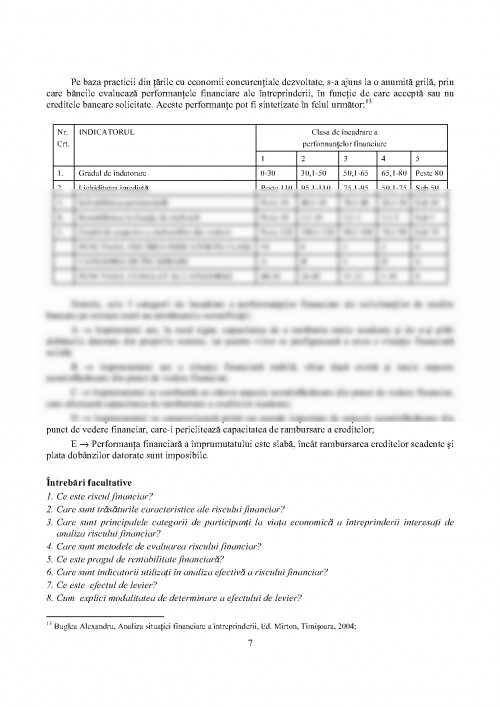

Cuprins:

1.1.Scopul si obiectivele cursului

1.2. Riscul - concept si trãsãturi specifice

1.3. Tipologia riscurilor

1.4. Rezumat

Bibliografie minimalã

1.1. Scopul si obiectivele cursului

Scopul acestui curs este acela de a dobândi urmãtoarele competente: cunoasterea (distingerea, identificarea,

recunoasterea), întelegerea, aplicarea, analizarea, sinteza si evaluarea (judecarea, argumentarea, evaluarea si

compararea: erorilor, scopurilor, mijloacelor, alternativelor) aspectelor legate de conceptul, trãsãturile specifice si tipologia

riscurilor.

La terminarea studiului acestui curs vei fi capabil:

sã identifici corect situatiile în care se poate afla o firmã în procesul de luare a deciziilor;

sã definesti conceptul de risc;

sã prezinti principalele trãsãturi specifice ale riscului;

sã identifici corect componentele riscului;

sã identifici corect cauzele care pot genera diferite tipuri de riscuri;

sã identifici corect tendintele de manifestare în domeniul riscului;

sã identifici corect criteriile de clasificare a riscurilor;

sã identifici corect tipurile de riscuri economice.

1.2. Riscul - concept si trãsãturi specifice

Mediul ambiant al firmei este compus dintr-o multitudine de elemente interne si externe care definesc situatia

firmei si care sunt influentate de o multitudine de factori generând o serie de efecte cu impact pozitiv sau negativ asupra

activitãtii economico-financiare a firmei. Din punct de vedere al riscurilor la care este supusã firma aceste elemente se

transformã într-o serie de variabile si conditii impuse.

În procesul de luare a deciziilor de cãtre firmã aceasta se poate afla în una din urmãtoarele trei situatii:

a)certitudine - se caracterizeazã prin realizarea obiectivelor urmãrite si utilizarea metodelor si tehnicilor stabilite; în

aceastã situatie variabilele sunt controlabile, caracteristicile acestora sunt cunoscute, iar evolutia lor poate fi anticipatã cu un

grad mare de precizie;

b)incertitudine - se caracterizeazã prin probabilitatea mare a realizãrii obiectivelor, dar asupra modului de actiune

existã omiteri; aici variabilele sunt numeroase, în mare parte controlabile, unele insuficient studiate si analizate, deci a cãror

anticipare este aproximativã;

c) risc - se caracterizeazã prin aparitia doar a posibilitãtii de realizare a obiectivelor, cu o probabilitate apreciabilã,

iar modalitãtile de realizare prezintã un grad mare de nesigurantã.

Definitie 1. Într-un sens general, riscul reprezintã posibilitatea ca o actiune viitoare sã genereze pierderi care

vor afecta patrimoniul, interesele, activitatea si rezultatele unui agent economic.1

1 Buglea Alexandru, Analiza situatiei financiare a întreprinderii, Ed. Mirton, Timisoara, 2004;

2

Definitie 2. Unii autori francezi2 riscul este „un element de incertitudine care poate afecta activitatea unui agent

economic sau derularea unei operatiuni economice”.

Definitie 3. În definitia datã de OCDE (Organizatia pentru Cooperare si Dezvoltare Economicã), se apreciazã cã

“riscul este constituit din posibilitatea ca un fapt cu consecinte nedorite sã se producã”. Aceastã definitie are la bazã

eventualitatea ca un eveniment (anticipat cu o anumitã probabilitate sau neprevãzut de decident) sã se materializeze si sã

afecteze negativ anumite aspecte ale activitãtii economice.

Definitie 4. DEX - Dictionarul explicativ al limbii române defineste riscul ca fiind “posibilitatea de a ajunge

într-o primejdie, de a avea de înfruntat un necaz sau de suportat o pagubã, sau ca pe un pericol posibil”.

Definitiile mentionate mai sus nu sunt singurele, alãturi de acestea existând o multitudine de alte definitii fiecare

adoptând propria viziune despre risc.

Riscul prezintã urmãtoarele trãsãturi specifice:3

riscul este un eveniment incert, dar posibil, originea lui aflându-se în incertitudine;

riscul este un eveniment pãgubitor (material sau moral);

efectele riscului, odatã produse, nu mai pot fi înlãturate;

riscul apare în toate activitãtile umane, în raporturile dintre oameni sau în raporturile om-naturã.

Cunoscând aceste trãsãturi specifice notiunii de risc, se poate actiona în directia elaborãrii unor politici moderne de

prevenire a riscului, de ocrotire împotriva riscului si de înlãturare a efectelor sale.

Riscul are douã componente principale:4

a) probabilitatea de aparitie a evenimentului

b) impactul acestei aparitii - mãrimea riscului

Probabilitatea este sansa este „sansa de producere a unui anumit eveniment”.5

În general riscurile se împart în douã mari categorii:6

variabile cunoscute, adicã riscuri care au fost identificate, evaluate si cuantificate si pentru care au fost elaborate

planuri;

variabile necunoscute, respectiv riscuri care nu au fost încã identificate sau sunt imposibil de prevãzut.

Cauzele care pot genera diferite tipuri de riscuri pentru întreprindere pot fi: specificul activitãtii desfãsurate,

concurenta, cresterea gradului de îndatorare, calitatea actului managerial, calitatea si calificarea fortei de muncã, relatiile cu

clientii, furnizorii, bãncile, lipsa informatiilor sau inexactitatea lor, împrejurãri de fortã majorã (calamitãti naturale) sau

fortuite (incendii, furt, accidente), efectuarea unor investitii ineficiente, utilizarea unor sisteme tehnologice depãsite, etc.

În literatura de specialitate se evidentiazã o evolutie progresivã în aprecierea notiunilor de risc si incertitudine,

precum si manifestarea a trei tendinte principale în acest domeniu:

1.cresterea rapidã a situatiilor de risc si incertitudine, cauzate de dezvoltarea fenomenului de internationalizare si

externalizare a activitãtilor, de diversificare a instrumentelor financiare, de crizele economico-financiare care capãtã o

amploare tot mai mare, de cresterea competitiei etc.;

2.intensificarea preocupãrilor economistilor de a dezvolta cunostintele stiintifice în acest domeniu, prin

apelarea la un numãr mare de ramuri ale stiintei (management, marketing, finante, statisticã etc.) si prin identificarea,

testarea si implementarea de noi instrumente si tehnici de evaluare, prevenire, control si protectie împotriva riscului;

3.amplificarea si diversificarea consecintelor pe care implementarea instrumentelor si tehnicilor de prevenire si

protectie împotriva riscului le genereazã asupra mediului economic, social, natural.

2 Bernard Y., Colli J.C., Vocabular economic si financiar, Ed. Humanitas, Bucuresti, 1994;

3 Ceocea Costel, Riscul în activitatea de management, Ed. Economicã, Bucuresti, 2010;

4 Ceocea Costel, Riscul în activitatea de management, Ed. Economicã, Bucuresti, 2010;

5 Druicã Elena, Risc si afaceri, Ed. C.H. Beck, Bucuresti, 2006;

6 Ceocea Costel, Riscul în activitatea de management, Ed. Economicã, Bucuresti, 2010;

3

1.3. Tipologia riscurilor

Desi literatura de specialitate propune clasificãri dupã numeroase criterii, este indicat ca fiecare firmã sã îsi creeze

propria clasificare adaptatã specificului de activitate, a organizatiilor si a obiectivelor urmãrite în procesul de management

al riscului. Gama riscurilor este, de asemenea, nuantatã în functie de unitatea de analizã (aceasta poate fi individul,

populatia, o tranzactie, un proiect sau o organizatie), natura acestora, precum si din punctul de vedere al magnitudinii de

producere sau a efectelor pe care le genereazã. Acest aspect a condus la crearea unor taxonomii ale riscurilor.

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.