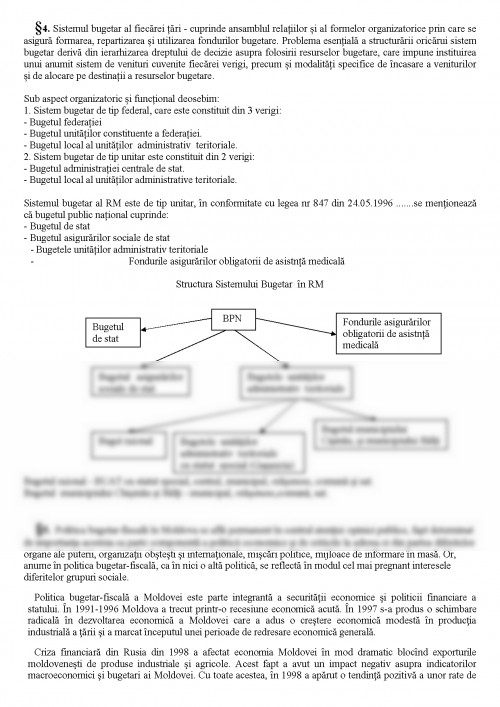

Introducere

Evoluţia economiei naţionale, din ultimii ani, poate fi considerată favorabilă pentru valorificarea întregului potenţial economico-financiar şi dezvoltarea durabilă a ţării. O contribuţie importantă, la crearea acestor premise, revine sistemului financiar public, care, prin intermediul politicii bugetare şi al mecanismului de redistribuire a resurselor financiare publice, are implicaţii directe asupra creşterii economice,

asigurând realizarea obiectivelor de stimulare a activităţilor economice, de protecţie socială, creşterea nivelului de trai şi reducerea sărăciei. Schimbările din ultimii ani s-au reflectat în perfecţionarea continuă a esenţei şi rolului sistemului bugetar. La ajustarea sistemului la condiţiile economice şi sociale,aflate în permanentă schimbare, a contribuit formarea unui nou cadru legislativ şi normativ, care reglementează structura şi funcţionarea sistemului bugetar-fiscal. Astfel, au fost elaborate şi actualizate o serie de acte legislative, printre care le menţionăm pe cele mai importante: Legea privind sistemul bugetar şi procesul bugetar 1996, Legea privind sistemul public de asigurări sociale 1999, Legea cu privire la finanţele publice locale 1999, Legea cu privire la datoria de stat şi garanţiile la împrumuturile de stat 1996, Codul Fiscal 1997. În acest context, poate fi subliniată actualitatea temei cercetate, care propune elaborarea unui macromodel operaţional şi integrat în vederea perfecţionării relaţiilor dintre diferiţi participanţi în cadrul sistemului financiar public, precum şi a integrării coerente în sistemul general economic în condiţiile asigurării unei concordanţe suficiente între resursele financiare disponibile şi nevoile întregii societăţi. Analiza lucrărilor ştiinţifice, elaborate de autorii străini şi cei autohtoni, şi studierea situaţiei din sistemul bugetar al Republicii Moldova au demonstrat că procesele de echilibrare financiară sunt periclitate de o serie de aspecte negative.

Principalele impedimente constau în caracterul inadecvat şi coordonarea ineficientă dintre instituţiile responsabile, implicate în procesul bugetar, insuficiența suportului metodologic şi a indicatorilor financiari de fundamentare şi urmărire a rezultatelor, calitatea serviciilor publice, gradul înalt al centralizării.

§1. În Teoria și practica economică, bugetul public este privit din 2 puncte de vedere:

1. Ca o componentă obiectivă de bază a sistemului financiar și ca document de previzionare și de autorizare - care reprezintă expresia sintetizată a relațiilor economcie ce se manifestă în procesele formării și utilizării principalului fond centralizat de mijloace bănești al statului și a fondurilor unităților administrativ teritoriale.

2. Ca principala balanță financiară cu caracter operativ și obligatoriu al statului - bugetul public este documentul de bază cu putere de lege care stabilește pe de o parte natura și mărimea veniturilor ce se mobilizează la dispoziția statului, iar pe de altă parte felul și volumul alocațiilor bugetare ce se vor dirija de către stat pentru finanțarea diverselor activități în cursul unui an.

Există 3 categorii de legi ale finanțelor, sau ale bugetului.

1. Legile anuale a finanțelor sau legea bugetului inițial - în care se include și se autorizează pentru fiecare an financiar ansamblul resurselor și cheltuielilor statului.

2. Legile rectificative ale finanțelor sau ale bugetului rectificat - au ca obiect rectificarea în cursul anului bugetar a dispozițiilor legii bugetului inițial.

3. Legile de reglementare a finanțelor - care sînt adoptate de către parlament după expirarea anului bugetar prin care se constată execuția reală a bugetului și aprobă diferențele dintre rezultatele pe care le-a înregistrat și previziunile legii anuale a finanțelor.

Adoptat de către Parlament, bugetul este actul cel mai important în viața publică, deoarece el este expresia financiară a programului de acțiune a statului pe perioada de 1 an.

Bugetul poate fi abordat sub 4 aspecte:

1. Din punct de vedere juridic - bugetul este document financiar cu putere de lege, care include anumite norme și normative destinate unei gestiuni financiare.

2. Din punct de vedere contabil - bugetul reprezintă totalitatea conturilor prin care se gestionează resursele financiare ale statului.

3. Din punct de vedere economic - fondurile care trec prin fondul bugetar reprezintă o pondere semnificativă din PIB.

4. Din punct de vedere politic - bugetul este considerat ca expresie a obțiunilor guvernului în ansamblul domeniilor care relevă competențele sale.

Indiferent de modul de elaborare și adoptare, de structura și detalierea sa, bugetul trebuie să îndeplinească 3 funcţii:

1.Funcția de control al cheltuielilor - care este supravegheată execuţia bugetului de către autorităţile publice care au conceput limitele şi condiţiile (adesea, Guvernul şi Parlamentul) şi chiar, într-un mod indirect, de către cetăţeni, care sunt atât finanţatorii, cât şi beneficiarii bugetului.

2.Gestiunea activității publice - prin care executanţii se asigură de utilizarea eficace a resurselor financiare şi a personalului pus la dispoziţie pentru a conduce şi realiza activităţile prevăzute şi autorizate prin buget.

3.Proiectarea activităților statului - prin care obiectivele urmărite sunt formulate în diferite programe alternative, fiind evaluate şi însoţite de posibilităţile de finanţare.

În teoria economică sunt cunoscute principiile bugetare:

1. Principiul universalității - care exprimă totalitatea veniturilor și cheltuielilor unui anumit nivel al autorităților publice trebuie să fie cuprinse în proiectul de buget pe total venituri și cheltuieli, astfel încât, organul legislativ să poată aprecia și aproba/respinge colectarea resurselor și cheltuirea lor.

2. Principiul realității bugetare - impune ca toate veniturile și cheltuielile să pornească de la starea reală a economiei naționale, adiăa proiectul de buget să fie elaborat pornind de la realitatea economico-socială.

3. Principiul unităţii - veniturile şi cheltuielile publice trebuie scrise într-un singur document;

4. Principiul echilibrului bugetar - veniturile trebuie să fie egale cu cheltuielile;

5. Principiul specializării - veniturile trebuie să fie scrise pe surse de provenienţă, iar cheltuielile - pe destinaţii;

6. Principiul anualităţii - se referă la perioada pentru care se elaborează bugetul.De regulă, bugetul se întocmește pentru un an. În ultimii douăzeci de ani însă, s-a încetinit tot mai mult practica de a se elabora bugetul statului pe două paliere. Pe de o parte, bugetul multianual, cu caracter informativ și, pe baza acestuia se elaborează bugetul de stat, pe de altă parte.

7. Principiul publicităţii - cere ca bugetul aprobat de Parlament să fie publicat în presă (la noi în țară în Monitorul Oficial și în presa centrală) pentru ca astfel contribuabilii să cunoască suma globală și structura veniturilor și cheltuielilor statului.

8. Principiul neafectării veniturilor bugetare - impozitele achitate la buget nu pot fi gestionate de către contribuabili.

Legea bugetară anuală trebuie să cuprindă două părţi:

- Prima, autorizează perceperea impozitelor, cuprinzând modificările aduse prin legislaţia fiscală, autorizează recurgerea la împrumuturi, fixează marile categorii de cheltuieli şi prezintă sintetic marile categorii de venituri şi plăţi prevăzute şi autorizate, precum şi soldurile bugetare;

- A doua parte precizează în esenţă repartiţia marilor agregate de cheltuieli fixate în prima parte.

Locul strategiilor bugetare în procesul de creştere face din buget instrumentul privilegiat al politicii economice, atât în planul mijloacelor, cât şi al realizării anumitor finalităţi politice şi de justiţie socială.

Pe planul mijloacelor se evidenţiază că dacă gestiunea bugetară şi politica fiscală influenţează favorabil ratacreşterii, ele provoacă în schimb o creştere a încasărilor fiscale şi autorizează o expansiune a cheltuielilor publice.Autoritatea publică are astfel, datorită existenţei unui „surplus pozitiv” de utilităţi, posibilitatea de a subvenţionacategoriile sociale afectate de creşterea economică şi de a organiza o compensare vastă prin bugetul public de statsau prin subvenţiile BASS.

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.