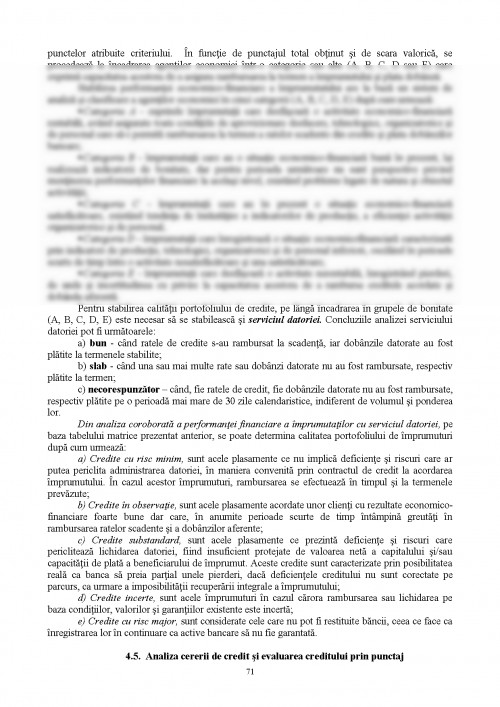

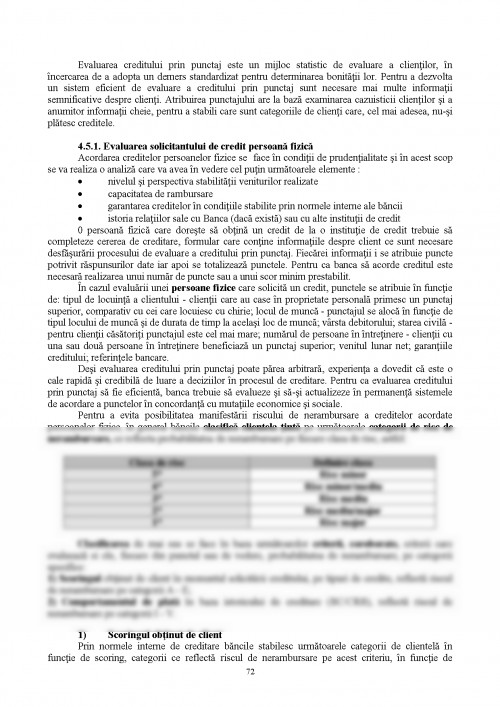

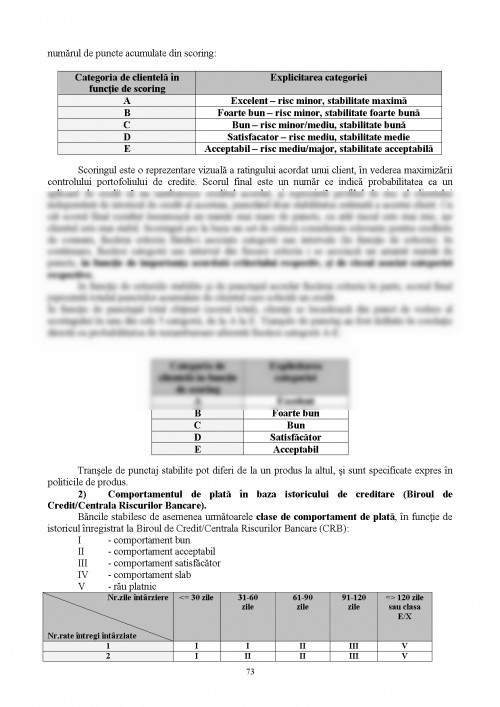

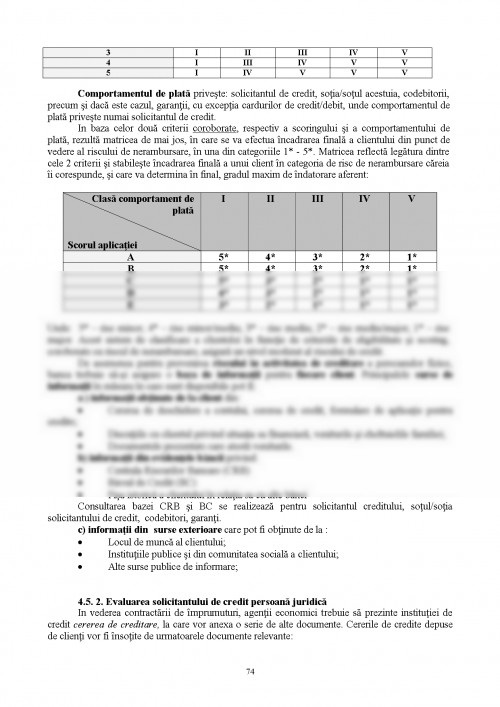

-Note de curs-

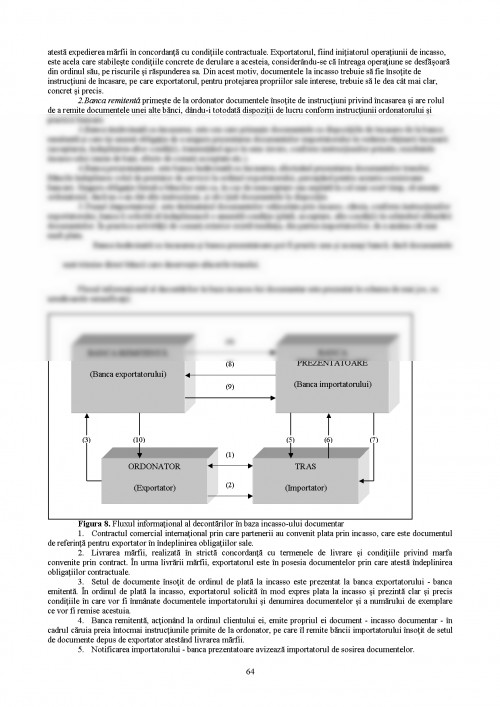

Capitolul 1

INSTITUŢIILE DE CREDIT ÎN ROMÂNIA

1.1. Sectorul bancar – componentă dominantă a sistemului financiar

Sistemul financiar este structurat instituţional în cinci blocuri:

- patru blocuri funcţional-operaţionale, şi anume: bănci (instituţii de crdit) şi alte instituţii asimilate, Trezoreria publică, instituţii financiare nebancare, piaţa financiară;

- un bloc preponderent de reglementare şi supraveghere, având ca element central Banca Centrală a ţării, şi alte instituţii de reglementare.

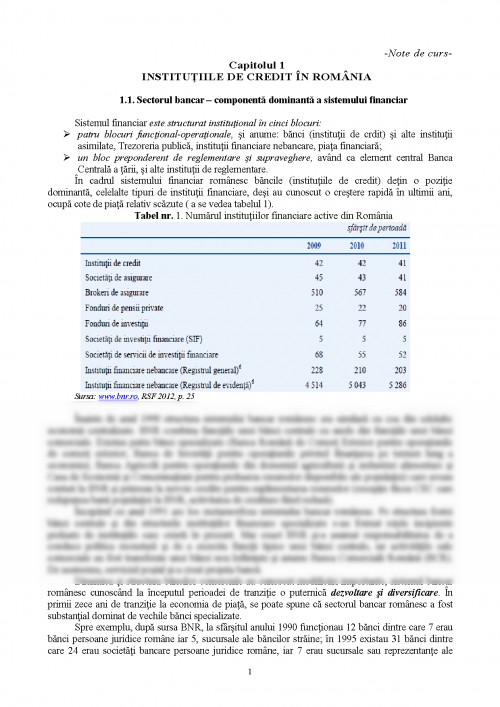

În cadrul sistemului financiar românesc băncile (instituţiile de credit) deţin o poziţie dominantă, celelalte tipuri de instituţii financiare, deşi au cunoscut o creştere rapidă în ultimii ani, ocupă cote de piaţă relativ scăzute ( a se vedea tabelul 1).

Tabel nr. 1. Numărul instituţiilor financiare active din România

Sursa: www.bnr.ro, RSF 2012, p. 25

Înainte de anul 1990 structura sistemului bancar românesc era similară cu cea din celelalte economii centralizate. BNR combina funcţiile unei bănci centrale cu unele din funcţiile unei bănci comerciale. Existau patru bănci specializate (Banca Română de Comerţ Exterior pentru operaţiunile de comerţ exterior; Banca de Investiţii pentru operaţiunile privind finanţarea pe termen lung a economiei; Banca Agricolă pentru operaţiunile din domeniul agriculturii şi industriei alimentare şi Casa de Economii şi Consemnaţiuni pentru preluarea resurselor disponibile ale populaţiei) care aveau conturi la BNR şi primeau la nevoie credite pentru suplimentarea resurselor (excepţie făcea CEC care redepunea banii populaţiei la BNR, activitatea de creditare fiind redusă).

Începând cu anul 1991 are loc metamorfoza sistemului bancar românesc. Pe structura fostei bănci centrale şi din structurile instituţiilor financiare specializate s-au format reţele incipiente preluate de instituţiile care există în prezent. Mai exact BNR şi-a asumat responsabilitatea de a conduce politica monetară şi de a exercita funcţii tipice unei bănci centrale, iar activităţile sale comerciale au fost transferate unei bănci nou înfiinţate şi anume Banca Comercială Română (BCR). De asemenea, serviciul poştal şi-a creat propria bancă.

Dinamica şi structura băncilor comerciale au cunoscut modificări importante, sistemul bancar românesc cunoscând la începutul perioadei de tranziţie o puternică dezvoltare şi diversificare. În primii zece ani de tranziţie la economia de piaţă, se poate spune că sectorul bancar românesc a fost substanţial dominat de vechile bănci specializate.

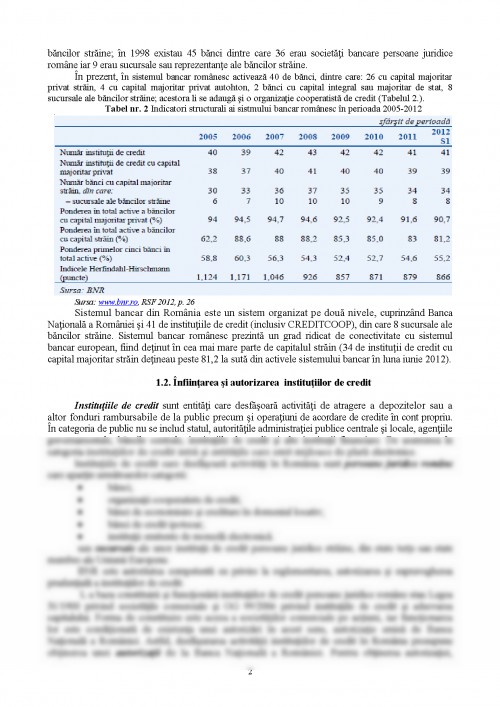

Spre exemplu, după sursa BNR, la sfârşitul anului 1990 funcţionau 12 bănci dintre care 7 erau bănci persoane juridice române iar 5, sucursale ale băncilor străine; în 1995 existau 31 bănci dintre care 24 erau societăţi bancare persoane juridice române, iar 7 erau sucursale sau reprezentanţe ale băncilor străine; în 1998 existau 45 bănci dintre care 36 erau societăţi bancare persoane juridice române iar 9 erau sucursale sau reprezentanţe ale băncilor străine.

În prezent, în sistemul bancar românesc activează 40 de bănci, dintre care: 26 cu capital majoritar privat străin, 4 cu capital majoritar privat autohton, 2 bănci cu capital integral sau majoritar de stat, 8 sucursale ale băncilor străine; acestora li se adaugă şi o organizaţie cooperatistă de credit (Tabelul 2.).

Tabel nr. 2 Indicatori structurali ai sistmului bancar românesc în perioada 2005-2012

Sursa: www.bnr.ro, RSF 2012, p. 26

Sistemul bancar din România este un sistem organizat pe două nivele, cuprinzând Banca Naţională a României şi 41 de instituţiile de credit (inclusiv CREDITCOOP), din care 8 sucursale ale băncilor străine. Sistemul bancar românesc prezintă un grad ridicat de conectivitate cu sistemul bancar european, fiind deţinut în cea mai mare parte de capitalul străin (34 de instituţii de credit cu capital majoritar străin deţineau peste 81,2 la sută din activele sistemului bancar în luna iunie 2012).

1.2. Înfiinţarea şi autorizarea instituţiilor de credit

Instituţiile de credit sunt entităţi care desfăşoară activităţi de atragere a depozitelor sau a altor fonduri rambursabile de la public precum şi operaţiuni de acordare de credite în cont propriu. În categoria de public nu se includ statul, autorităţile administraţiei publice centrale şi locale, agenţiile guvernamentale, băncile centrale, instituţiile de credit şi alte instituţii financiare. De asemenea în categoria instituţiilor de credit intră şi entităţile care emit mijloace de plată electronice.

Instituţiile de credit care desfăşoară activităţi în România sunt persoane juridice române care aparţin următoarelor categorii:

• bănci;

• organizaţii cooperatiste de credit;

• bănci de economisire şi creditare în domeniul locativ;

• bănci de credit ipotecar;

• instituţii emitente de monedă electronică.

sau sucursale ale unor instituţii de credit persoane juridice străine, din state terţe sau state membre ale Uniunii Europene.

BNR este autoritatea competentă cu privire la reglementarea, autorizarea şi supravegherea prudenţială a instituţiilor de credit.

L a baza constituirii şi funcţionării instituţiilor de credit persoane juridice române stau Legea 31/1900 privind societăţile comerciale şi OG 99/2006 privind instituţiile de credit şi adecvarea capitalului. Forma de constituire este aceea a societăţilor comerciale pe acţiuni, iar funcţionarea lor este condiţionată de existenţa unei autorizări în acest sens, autorizaţie emisă de Banca Naţională a României. Astfel, desfăşurarea activităţii instituţiilor de credit în România presupune obţinerea unei autorizaţii de la Banca Naţională a României. Pentru obţinerea autorizaţiei, entităţile trebuie să îndeplinească o serie de condiţii privind capitalurile, acţionariatul, conducerea, sediul şi respectarea reglementărilor.

Capitalul iniţial al instituţiei de credit nu poate fi mai mic decât echivalentul în lei a 5 milioane de euro. La constituire capitalul social al unei instituţii de credit, persoană juridică română trebuie vărsat integral şi în numerar la momentul subscrierii, inclusiv în cazul majorării acestuia, fără a fi permise aporturile în natură. Acţiunile sau părţile sociale pot fi numai nominative.

Conducerea operativă a unei instituţii de credit este asigurată de cel puţin două persoane, care au experienţă adecvată în exercitarea responsabilităţilor specifice activităţii financiar- bancare. Activitatea instituţiei de credit trebuie să se desfăşoare preponderent pe teritoriul României.

Sediul social sau după caz sediul real al instituţiei de credit persoană juridică română, trebuie să fie situat pe teritoriul României. Sediul real reprezintă locaţia în care se situează centrul de conducere şi gestiune a activităţii statutare, în cazul în care nu este acelaşi cu sediul social.

Structura acţionariatului este un aspect important în obţinerea autorizaţiei unei instituţii de credit. Banca Naţională a României trebuie să fie informată cu privire Ia identitatea acţionarilor sau membrilor care deţin direct sau indirect participaţii calificate la instituţiilor de credit, dar şi cu privire la valoarea acestor participaţii. Scopul băncii centrale este de a se asigura că instituţia de credit dezvoltă un management prudent şi sănătos.

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.