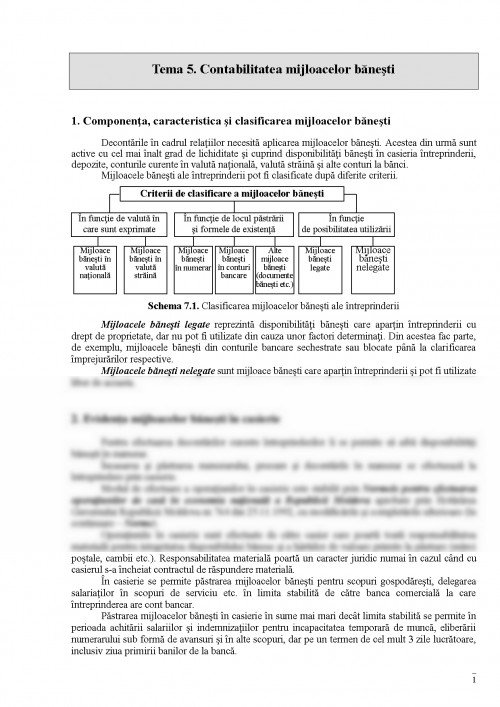

1. Componenţa, caracteristica şi clasificarea mijloacelor băneşti

Decontările în cadrul relaţiilor necesită aplicarea mijloacelor băneşti. Acestea din urmă sunt active cu cel mai înalt grad de lichiditate şi cuprind disponibilităţi băneşti în casieria întreprinderii, depozite, conturile curente în valută naţională, valută străină şi alte conturi la bănci.

Mijloacele băneşti ale întreprinderii pot fi clasificate după diferite criterii.

Schema 7.1. Clasificarea mijloacelor băneşti ale întreprinderii

Mijloacele băneşti legate reprezintă disponibilităţi băneşti care aparţin întreprinderii cu drept de proprietate, dar nu pot fi utilizate din cauza unor factori determinaţi. Din acestea fac parte, de exemplu, mijloacele băneşti din conturile bancare sechestrate sau blocate până la clarificarea împrejurărilor respective.

Mijloacele băneşti nelegate sunt mijloace băneşti care aparţin întreprinderii şi pot fi utilizate liber de aceasta.

2. Evidenţa mijloacelor băneşti în casierie

Pentru efectuarea decontărilor curente întreprinderilor li se permite să aibă disponibilităţi băneşti în numerar.

Încasarea şi păstrarea numerarului, precum şi decontările în numerar se efectuează la întreprindere prin casierie.

Modul de efectuare a operaţiunilor în casierie este stabilit prin Normele pentru efectuarea operaţiunilor de casă în economia naţională a Republicii Moldova aprobate prin Hotărârea Guvernului Republicii Moldova nr.764 din 25.11.1992, cu modificările şi completările ulterioare (în continuare – Norme).

Operaţiunile în casierie sunt efectuate de către casier care poartă toată responsabilitatea materială pentru integritatea disponibilului bănesc şi a hârtiilor de valoare primite la păstrare (mărci poştale, cambii etc.). Responsabilitatea materială poartă un caracter juridic numai în cazul când cu casierul s-a încheiat contractul de răspundere materială.

În casierie se permite păstrarea mijloacelor băneşti pentru scopuri gospodăreşti, delegarea salariaţilor în scopuri de serviciu etc. în limita stabilită de către banca comercială la care întreprinderea are cont bancar.

Păstrarea mijloacelor băneşti în casierie în sume mai mari decât limita stabilită se permite în perioada achitării salariilor şi indemnizaţiilor pentru incapacitatea temporară de muncă, eliberării numerarului sub formă de avansuri şi în alte scopuri, dar pe un termen de cel mult 3 zile lucrătoare, inclusiv ziua primirii banilor de la bancă.

Conform Normelor, întreprinderile eliberează numerarul spre decontare pentru cheltuieli operaţionale şi de gospodărire în mărimea şi termenele stabilite de conducătorul întreprinderii respective, dar pe o perioadă nu mai mare de o lună. Numerarul eliberat spre decontare, dar neutilizat, trebuie restituit în casieria întreprinderii în curs de 3 zile după expirarea termenului pentru care a fost eliberat.

În casieria întreprinderii banii în numerar pot fi primiţi din contul bancar, din vânzările în numerar a produselor, mărfurilor şi serviciilor, în urma rambursării avansurilor neutilizate de către titularii de avans, sub formă de despăgubiri din partea gestionarilor şi în alte cazuri.

În continuare vom examina modul de reflectare în contabilitate a operaţiunilor privind decontările în numerar în baza documentelor primare.

Casierul primeşte numerarul în casierie din contul bancar în baza cecului bancar, întocmit de către contabilul-şef sau altă persoană numită de acesta. În cec se indică denumirea emitentului, numele şi prenumele mandatarului, suma solicitată în cifre şi în litere. Verso cecului cuprinde suma divizată după destinaţie (remunerarea muncii, avans, cheltuieli gospodăreşti etc.), semnăturile emitentului (prima – a conducătorului, iar a doua – a contabilului-şef sau a altor persoane cu dreptul de a pune semnătura respectivă) adeverite prin ştampilă întreprinderii, datele din buletinul de identitate al persoanei care primeşte numerarul.

La intrarea mijloacelor băneşti în casierie din contul bancar şi în alte cazuri se întocmeşte dispoziţia de încasare semnată de contabilul-şef sau altă persoană împuternicită.

Chitanţa la dispoziţia de încasare semnată de contabilul-şef şi casier şi certificată prin ştampila casierului serveşte drept confirmare a primirii numerarului.

La eliberarea numerarului din casierie se întocmeşte dispoziţia de plată semnată de către conducătorul şi contabilul-şef al întreprinderii sau de alte persoane împuternicite.

Numerarul din casierie se ridică pentru achitarea salariilor şi indemnizaţiilor, acordarea avansurilor spre decontare titularilor de avans etc.

În cazul în care salariile, premiile, indemnizaţiile, bursele şi alte plăţi se eliberează în baza borderourilor de plată, acestea din urmă se anexează la dispoziţia de plată în care se indică suma achitată efectiv.

Dacă unii angajaţi nu au ridicat salariile în perioada stabilită, în borderoul de plată lângă numele de familie respectiv se face menţiunea „Depunere”. Sumele depuse se predau la banca care deserveşte întreprinderea prin întocmirea unei dispoziţii de plată pentru toate sumele.

La suma de mijloace băneşti vărsată în contul de decontare reprezentantul întreprinderii întocmeşte avizul de plată în numerar. Unele bănci comerciale perfectează astfel de operaţiuni, întocmind în mod automatizat ordinul de încasare a numerarului la suma depusă.

În dispoziţiile de încasare şi plată se indică denumirea documentului, în baza căruia s-a efectuat încasarea sau eliberarea banilor din casierie, conţinutul economic al operaţiunilor se enumeră documentele anexate.

Primirea şi eliberarea banilor prin intermediul dispoziţiilor de încasare şi plată poate fi efectuată numai în ziua întocmirii acestora.

Dispoziţiile de încasare şi plată imediat după primirea sau eliberarea banilor se semnează de casier, iar pe borderourile de plată şi alte documente se aplică ştampila sau se face menţiunea „Plătit”, indicând data (ziua, luna, anul), fapt care exclude eliberarea repetată a banilor în baza acestor documente.

Dispoziţiile de încasare şi plată până la transmiterea în casierie se înregistrează de contabilitate în registrul de evidenţă a dispoziţiilor de încasare şi plată.

La sfârşitul fiecărei zile de muncă dispoziţiile de încasare şi plată se înregistrează de către casier în registrul de casă, în care se determină soldul de mijloace băneşti în casierie la începutul zilei, încasările şi ieşirile acestora în cursul zilei, precum şi soldul la sfârşitul zilei.

Registrul de casă se întocmeşte în două exemplare. Primul exemplar rămâne în casierie, iar al doilea se detaşează de la registru şi serveşte casierului drept raport, care împreună cu documentele anexate se prezintă la contabilitate.

În condiţiile contabilităţii automatizate registrul de casă se întocmeşte la calculator. Controlul asupra ţinerii corecte a registrului de casă se pune în sarcina contabilului întreprinderii.

Evidenţa operaţiunilor privind existenţa şi fluxurile mijloacelor băneşti în casieria întreprinderii se ţine în contul de activ 241 „Casa”. În debitul acestui cont se reflectă toate încasările de mijloace băneşti, iar în credit – plăţile în numerar. Soldul contului este debitor şi reflectă suma numerarului existent în casieria întreprinderii la finele perioadei de gestiune.

Pentru reflectarea distinctă la întreprindere a mişcării numerarului în valută străină registrul de casă şi documentele primare se întocmesc separat pe fiecare tip de valută.

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.