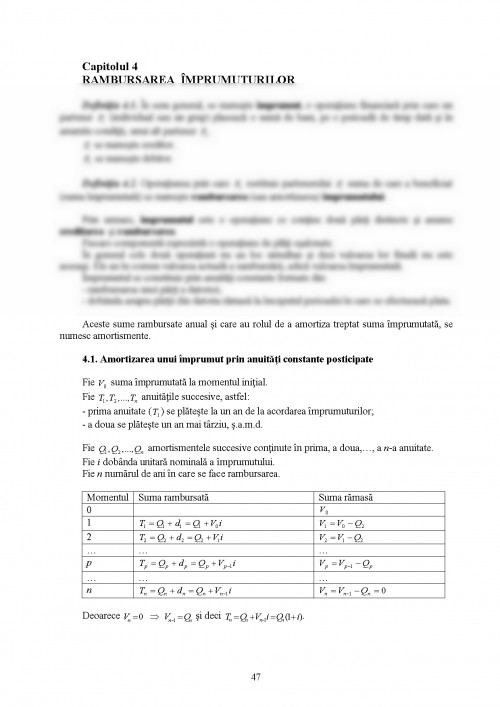

Prefaţă

Ingineria financiară este un domeniu interdisciplinar, care se ocupă de analiza cantitativă a pieţelor financiare, utilizând modele matematice, statistice şi computaţionale. Inginerii financiari aplică teoria financiară, metode matematice avansate, tehnologia informaţiei şi tehnici de inteligenţă artificială în probleme privind pieţele financiare şi managementul financiar.

Principalele probleme abordate de ingineria financiară sunt:

- stabilirea preţului valorilor mobiliare (acţiuni, obligaţii) şi - în special - a produselor

financiare derivate (contracte forward, contracte futures, opţiuni, swap-uri);

- managementul riscului în operaţiile financiare;

- optimizarea portofoliului.

Ca ştiinţă, ingineria financiară (în engleză: financial engineering sau computational finance) este strâns legată de matematicile financiare (engleză: financial mathematics sau mathematical finance) şi de informatică (engleză: computer science, franceză informatique).

Ingineria financiară a devenit o profesie (în engleză: financial engineer, în franceză: ingénieur financier) pentru care se face pregătire la nivel de masterat sau doctorat. Inginerul financiar utilizează diferite metode de finanţare pentru a oferi un pachet de plan financiar complet. El are capacitatea de a crea şi combina diferite instrumente financiare cu scopul îndeplinirii unor obiective financiare licite, cu grad sporit de profit. În acest scop, el aplică metode matematice avansate şi produse software specifice.

În mod regretabil, în România termenul inginerie financiară a căpătat şi o conotaţie peiorativă, în prezent larg utilizată în presă, care înseamnă efectuarea de combinări financiare în scop de evaziune fiscală sau în alte scopuri ilicite şi/sau imorale. Este evident că astfel de operaţii nu necesită aplicarea de metode ştiinţifice şi nu au nici o legătură cu veritabila inginerie financiară. Este, însă, adevărat şi faptul că orice realizări ştiinţifice şi tehnice pot fi aplicate nu numai pentru binele oamenilor, ci şi pentru a le face rău; nu numai în acord cu legile în vigoare și cu normele morale, ci și încălcându-le. Aceasta se referă, desigur, şi la ingineria financiară. Cel care cunoaşte metodele şi tehnicile dezvoltate de ingineria financiară şi le aplică în scopuri ilicite, poate aduce mult mai multe daune decât cel care nu le cunoaşte. Aceasta nu mai este, însă, vina ingineriei financiare în sine, ci a persoanei care o aplică în scopuri dăunătoare.

Capitolul 1

CAPITALIZAREA

Termenul de dobândă în sensul accepţiunii actuale datează din secolul XVIII odată cu apariţia primelor bănci şi a instituţiilor financiare specializate.

Noţiunea de dobândă se interpretează ca o remunerare a persoanelor care au acordat împrumut (pornind de la ideea că această persoană a fost ea însăşi privată de anumite avantaje materiale prin plasarea unei sume băneşti unei persoane fizice sau domeniu de activitate).

De-a lungul timpului au fost realizate numeroase teorii legate de dobândă, în principal acestea clasificându-se astfel:

- teorii clasice (teorii monetariste, teoriile capitalului real etc.);

- teorii moderne asupra dobânzilor (teoria fondului de împrumut, teoria preferinţei pentru lichiditate) .

Presupunem că de-a lungul perioadei se plasează suma (valoarea iniţială a capitalului). Se notează cu valoarea capitalului la sfârşitul perioadei şi cu dobânda obţinută de-a lungul perioadei , .

Avem relaţia: , unde reprezintă valoarea capitalizată.

Definiţia 1.1. Se numeşte dobândă (funcţie dobândă) corespunzătoare sumei şi perioadei de plasament t, o funcţie care îndeplineşte următoarele condiţii:

1. ;

2. .

Condiţia 1. precizează faptul că dobânda este strict crescătoare atât în raport cu suma plasată, cât şi cu perioada de plasament.

Egalitatea 2. arată că dobânda obţinută este 0 atât în cazul în care suma plasată este nulă, cât şi în cazul în care perioada de plasament este de asemenea nulă.

Observaţia 1.1. Deoarece există practic o infinitate de funcţii cu proprietăţile 1. şi 2., alegerea funcţiei dobândă în probleme concrete trebuie făcută cu mult discernământ. De exemplu o funcţie dobândă poate să fie următoarea :

Într-adevăr:

Există mai multe accepţiuni ale noţiunii dobândă utilizate în teoria şi practica financiară: dobândă unitară reală, dobânda unitară nominală, dobânda produsă de-a lungul unei perioade, dobânda instantanee, dobânda aparentă.

În afara acestor accepţiuni există şi altele colaterale, cele mai importante fiind factorul de capitalizare (fructificare), factorul de actualizare, scontul.

Se porneşte de la o sumă iniţială care de-a lungul perioadei este capitalizată (fructificată) şi la momentul devine .

Dacă se notează funcţia dobândă de-a lungul perioadei vom avea imediat egalitatea următoare:

Este evident că suma capitalizată depinde de suma iniţială şi de expresia analitică a funcţiei dobândă.

Se impune introducerea a două noţiuni financiare importante.

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.