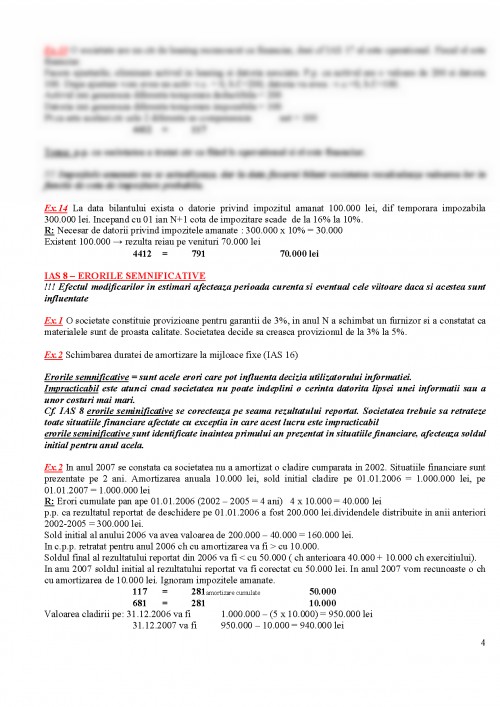

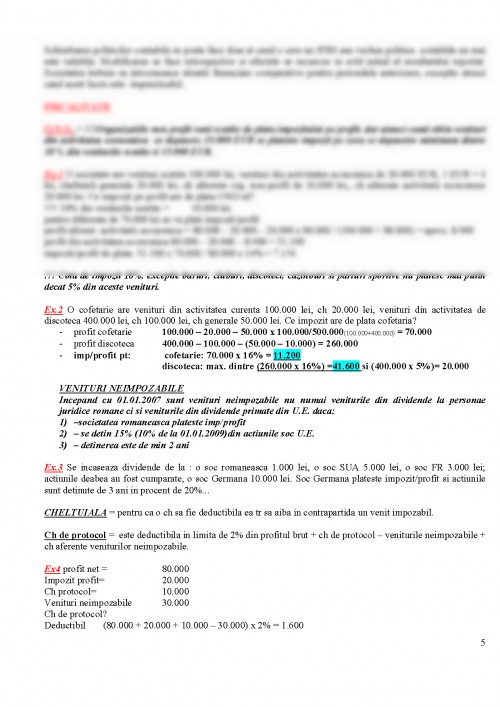

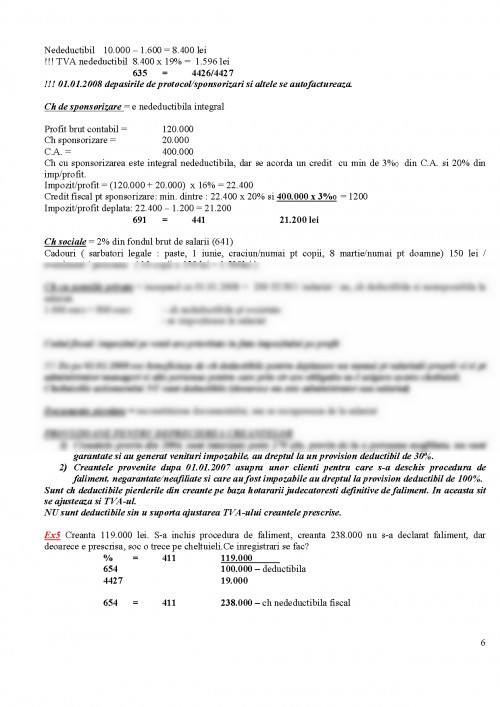

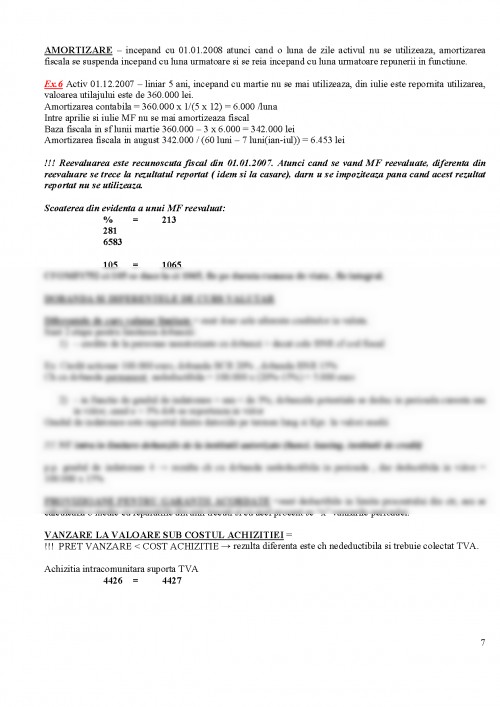

STUDII DE CAZ IFRS

IAS 12 – IMPOZIT AMANAT (Contabilitatea de angajamente)

Profit contabil (p.c.)

Profit impozabil (p.i.)

Baza fiscala (b.f.) este valoarea atribuita in scopuri in scopuri fiscale activului sau datoriei.

Intre profitul contabil sic el impozabil, intre valoarea contabila si baza fiscala pot aparea diferente temporare. Acestea sunt:

a) – deductibile = sunt acele diferente ce fac ca in viitor societatea sa plateasca un impozit pe profit mai mic.

b) - Impozabile = deductibile = sunt acele diferente ce fac ca in viitor societatea sa plateasca un impozit pe profit mai mare.

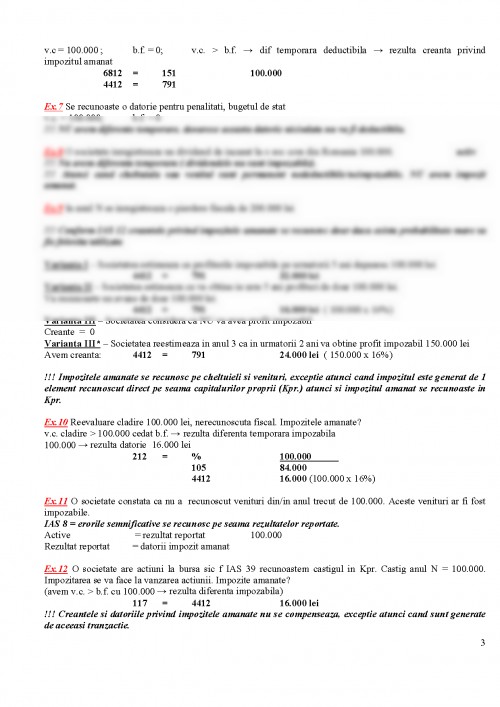

Creantele privind impozitul amanat sunt generate de diferente temporare deductibile (d.t.d), credite fiscale sau pierderi fiscale.

!!! Regula:

- pentru active - atunci cand:

v.c. > b.f. → diferenta temporara impozabila → datorie privind impozitul amanat.

v.c. < b.f. → diferenta temporara deductibila → creanta privind impozitul amanat

- pentru datorii - atunci cand:

v.c. > b.f.deductibila → creanta privind impozitul amanat.

v.c. < b.f. →

Ex.1 O societate a cumparat un active cu 1.000 lei, fiscal il amortizeaza accelerat pe 5 ani, contabil liniar pe 5 ani. Impozitele amanate? P.p. ca profitul societatii brut contabil annual este 1.000 lei.

R: Calculam v.c.1 si b.f. 1 :

v.c.1 = 1.000 – 1.000/5 = 800 b.f. 1 = 1.000 x 50% = 500

diferenta temporara impozabila → rezulta datorie privind impozitul amanat

6912ch. cu imp. amanat = 4412. datorie cu imp. 300x16%=48 lei

Impozitul pe profit de plata in anul I = 1.000 + 200 – 500 = 700

Cheltuiala cu impozitul current = 700 x 16% = 112

6911 = 4411 700x16%=112 lei

Extras din c.p.p. (cont profit si pierdere):

Profit brut = 1.000 lei

- ch cu imp exigibil 112

- ch cu imp amanat 48

- profit net 840

anul II

v.c.2 = 1.000 – 2 x 1.000/5 = 600 b.f. 2 = 500 – 500/4 = 375

diferenta temporara impozabila : 600 – 375 = 225 lei → rezulta datorie privind impozitul necesar = 225 x 16% = 36 lei; existent 48 lei → reluam datoria pe venituri din impozit amanate 12 lei (48 lei-36lei)

4412 = 791 12 lei

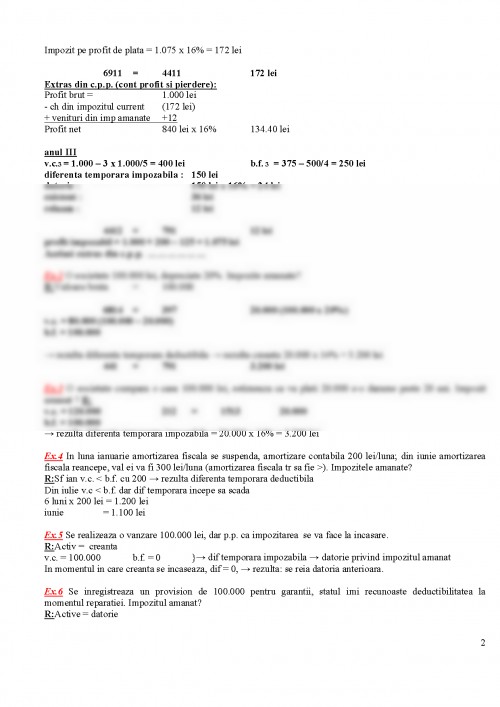

Profit impozabil = 1.000 + 200 – 125(500:4) = 1.075 lei

Impozit pe profit de plata = 1.075 x 16% = 172 lei

6911 = 4411 172 lei

Extras din c.p.p. (cont profit si pierdere):

Profit brut = 1.000 lei

- ch din impozitul current (172 lei)

+ venituri din imp amanate +12

Profit net 840 lei x 16% 134.40 lei

anul III

v.c.3 = 1.000 – 3 x 1.000/5 = 400 lei b.f. 3 = 375 – 500/4 = 250 lei

diferenta temporara impozabila : 150 lei

datorie : 150 lei x 16% = 24 lei

existent : 36 lei

reluam : 12 lei

4412 = 791 12 lei

profit impozabil = 1.000 + 200 – 125 = 1.075 lei

Acelasi extras din c.p.p. ………………

Ex.2 O societate 100.000 lei, depreciate 20%. Impozite amanate?

R:Valoare bruta = 100.000

6814 = 397 20.000 (100.000 x 20%)

v.c. = 80.000 (100.000 – 20.000)

b.f. = 100.000

→ rezulta diferenta temporara deductibila → rezulta creanta 20.000 x 16% = 3.200 lei

441 = 791 3.200 lei

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.