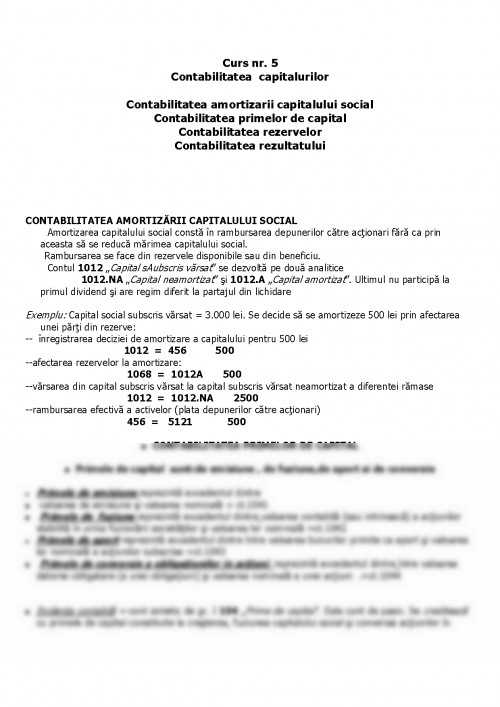

CONTABILITATEA AMORTIZARII CAPITALULUI SOCIAL

Amortizarea capitalului social consta in rambursarea depunerilor catre actionari fara ca prin aceasta sa se reduca marimea capitalului social.

Rambursarea se face din rezervele disponibile sau din beneficiu.

Contul 1012 ,,Capital sAubscris varsat" se dezvolta pe doua analitice

1012.NA ,,Capital neamortizat" si 1012.A ,,Capital amortizat". Ultimul nu participa la primul dividend si are regim diferit la partajul din lichidare

Exemplu: Capital social subscris varsat = 3.000 lei. Se decide sa se amortizeze 500 lei prin afectarea unei parti din rezerve:

-- inregistrarea deciziei de amortizare a capitalului pentru 500 lei

1012 = 456 500

--afectarea rezervelor la amortizare:

1068 = 1012A 500

--varsarea din capital subscris varsat la capital subscris varsat neamortizat a diferentei ramase

1012 = 1012.NA 2500

--rambursarea efectiva a activelor (plata depunerilor catre actionari)

456 = 5121 500

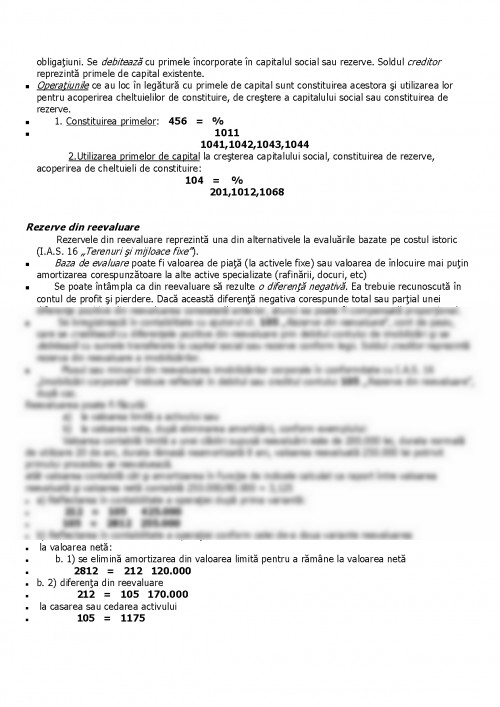

- CONTABILITATEA PRIMELOR DE CAPITAL

- Primele de capital sunt:de emisiune , de fuziune,de aport si de conversie

- Primele de emisiune reprezinta excedentul dintre

- valoarea de emisiune si valoarea nominala = ct.1041

- Primele de fuziune reprezinta excedentul dintre valoarea contabila (sau intrinseca) a actiunilor stabilita in urma fuzionarii societatilor si valoarea lor nominala =ct.1042

- Primele de aport reprezinta excedentul dintre intre valoarea bunurilor primite ca aport si valoarea lor nominala a actiunilor subscrise =ct.1043

- Primele de conversie a obligatiunilor in actiuni reprezinta excedentul dintre intre valoarea datoriei obligatare (a unei obligatiuni) si valoarea nominala a unei actiuni =ct.1044

- Evidenta contabila = cont sintetic de gr. I 104 ,,Prime de capital". Este cont de pasiv. Se crediteaza cu primele de capital constituite la cresterea, fuziunea capitalului social si conversia actiunilor in obligatiuni. Se debiteaza cu primele incorporate in capitalul social sau rezerve. Soldul creditor reprezinta primele de capital existente.

- Operatiunile ce au loc in legatura cu primele de capital sunt constituirea acestora si utilizarea lor pentru acoperirea cheltuielilor de constituire, de crestere a capitalului social sau constituirea de rezerve.

- 1. Constituirea primelor: 456 = %

- 1011

1041,1042,1043,1044

2.Utilizarea primelor de capital la cresterea capitalului social, constituirea de rezerve, acoperirea de cheltuieli de constituire:

104 = %

201,1012,1068

Rezerve din re

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.