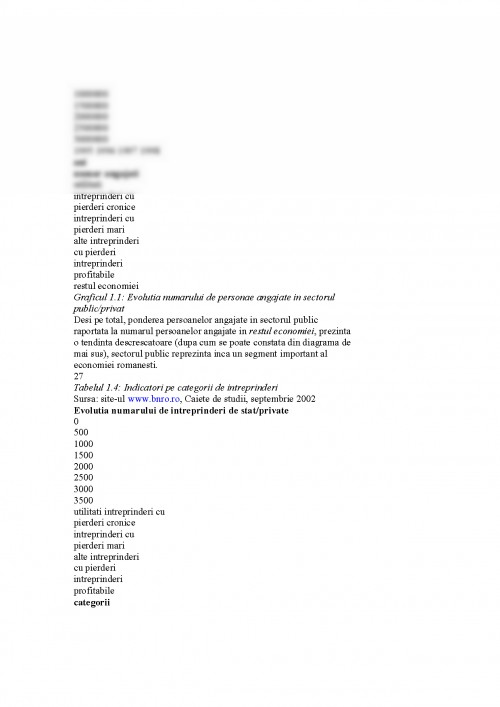

Capitolul 1

Abordarea clasica a functiilor si activitatilor desfasurate de

Trezoreria Finantelor Publice

Conceptul de trezorerie apare ca rezultat al unei lungi evolutii

istorice, care a condus mai intai, la identificarea notiunii de "moneda

publica", apoi la centralizarea acesteia sub o autoritate unica,

insarcinata sa vegheze la respectarea unui ansamblu de reguli speciale

(regulile contabilitatii publice).

Gestiunea banului public constituie o misiune esentiala a

trezoreriei. In prezent, chiar in perioade de echilibru bugetar, sau de

usoara dezechilibrare, Trezoreria Statului este investita cu o misiune

importanta: asigurarea ritmiticitatii si corectitudinii procesului de

incasare a veniturilor bugetare si de efectuare a cheltuielilor exigibile,

ea veghand totodata si asupra amenanjarii temporale si spatiale a

fondurilor necesare realizarii celui de-al doilea deziderat (realizarea

cheltuielilor exigibile).

La intersectia tuturor miscarilor de fonduri se releva, intradevar,

problema echilibrului Trezoreriei Publice, care constituie

responsabilitatea zilnica a Directiei Generale a Trezoreriei Statului,

echilibru care are de fapt prioritate asupra tuturor celorlalte, deoarece

Statul nu se poate afla in situatia incetarii platilor fara a antrena

consecinte economice, sociale si politice al caror impact este perfect

previzibil. In acest sens, administrarea Trezoreriei Statului reprezinta o

functie de incredere, pe care o indeplinesc functionarii publici de elita.

Trezorierii statului au, intr-o prima analiza, un rol comparabil

aceluia al "trezorierilor" intreprinderilor si, impingand analogia la

extrem, trebuie sa manifeste o "grija" asemanatoare capului de

familie, care incearca echilibrarea bugetului casnic.

*

5

1.1 Prezentarea abordarii clasice a rolului si functiilor Trezoreriei

Finantelor Publice

Activitatile care se manifesta preponderent in exercitarea

functiilor traditionale ale trezoreriei (de casier public si de banca a

sectorului public) sunt cele referitoare la centralizarea si gestionarea

fondurilor publice.

Realizarea politicii economice in Romania, in perioada de

tranzitie de la un sistem economic la altul, pe baza de programe

complexe cu obiective specifice, a impus schimbari importante si in

domeniul finantelor publice.

Pana in anul 1990, executia de casa a bugetului de stat se

efectua prin Banca Nationala a Romaniei, care avea ca atributii:

- incasarea veniturilor bugetare si evidenta acestora pe capitole,

subcapitole, platitori;

- platile de casa, pe capitole de cheltuieli, pe ministere si institutii

subordonate acestora;

- exercitarea controlului asupra eliberarii de fonduri de la bugetul de

stat (in numerar si din cont) catre institutiile publice pentru

acoperirea cheltuielilor aprobate in limita creditelor bugetare

deschise pe destinatii de catre Ministerul Finantelor Publice;

- pastrarea conturilor de disponibilitati ale bugetelor locale, ale

institutiilor publice pentru mijloacele extrabugetare si fondurile cu

destinatie speciala;

- transmiterea informatiilor catre Ministerul Finantelor Publice

privind executia bugetului de stat.

Reorganizarea bancara din anul 1991 a debutat cu redefinirea

functiilor si atributiilor Bancii Nationale a Romaniei, aceasta devenind

institutia unica de emisiune monetara a Statului, de stabilire a politicii

monetare, de credit si valutare, de gestionare a rezervelor oficiale si de

supraveghere a activitatii celorlalte banci. Dintre atributiile pe linia

executiei de casa a bugetului de stat au ramas in vigoare doar cele

referitoare la deschiderea si mentinerea contului curent al Trezoreriei

Statului, in vederea evidentierii disponibilitatilor pe care Statul le

detine la un moment dat, precum si efectuarea decontarilor

intermediare si finale ale acesteia in raport cu celelalte institutii

financiare de pe teritoriul Romaniei.

Pentru o scurta perioada de timp, atributiile privind incasarea si

efectuarea platilor sectorului public au fost transmise catre bancile

comerciale (in speta catre Banca Comerciala Romana). Avand in

6

vedere, insa, ca desfasurarea executiei bugetare prin bancile

comerciale crea dificultati in ceea ce priveste:

-controlul asupra operatiunilor,

-complica fluxurile monetare si

-prelungea termenele de raportare a datelor privind executia bugetara,

cu influente negative asupra procesului de urmarire a executiei si a

echilibrului bugetar, precum si datorita nerezolvarii problemei

existentei unitatilor teritoriale din anumite orase si municipii, aceasta

solutie a fost rapid abandonata.

S-a trecut la elaborarea unui nou cadru legislativ, care prevedea

noi atributii in sarcina Ministerului Finantelor Publice, atributii legate

de crearea unui sistem propriu pentru urmarirea executiei bugetare, cu

ajutorul caruia sa se coordoneze in mod eficient, problemele politicii

financiare de care raspunde, asa cum se procedeaza in majoritatea

tarilor cu economie de piata.

Necesitatea infiintarii acestui sistem propriu al Statului a fost

data si de teoria demonstrata conform careia, acesta nu isi poate

exercita pe deplin suveranitatea financiara decat daca reuseste sa

centralizeze totalitatea serviciilor financiare si daca incaseaza toate

veniturile la care are dreptul, in vederea finantarii cheltuielilor pe care

le-a angajat.

Renuntarea la derularea procesului bugetar prin sistemul bancar

a mai avut la baza si alte argumente, rezultate din particularitatile

cadrului economic romanesc din momentul respectiv:

- reorganizarea bancilor si consecintele acestui proces asupra

finantelor publice;

- schimbarea conceptiilor privind administrarea si utilizarea

resurselor financiare publice;

- cerintele si posibilitatile reale de asigurare a echilibrului finantelor

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.