CAPITOLUL 1

FINANŢELE PUBLICE. GENEZĂ, EVOLUŢIE ŞI CONŢINUT

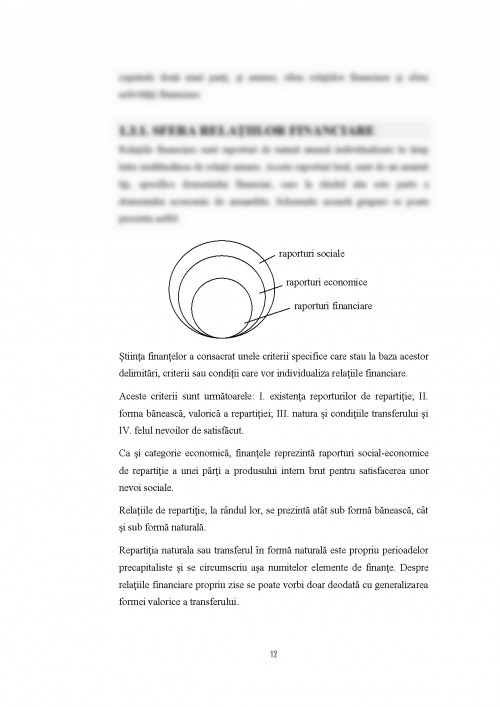

1.1. FENOMENUL FINANCIAR. GENEZĂ ŞI EVOLUŢIE

Fenomenul financiar este un fenomen social care a apărut pe o anumită treaptă de dezvoltare a societăţii, şi anume odată cu apariţia şi dezvoltarea economiei de schimb. Este perioada când statul sclavagist începe a utiliza şi resursele băneşti pentru acoperirea nevoilor publice.

Din acest moment se poate vorbi de apariţia primelor elemente de finanţe (obligaţii în bani către stat).

Economia naţională asociată organizării gentilice nu a dat naştere fenomenului financiar pentru că nu erau îndeplinite condiţiile necesare şi anume: 1) apariţia statului ca formă de organizare socială ca entitate publică suverană şi 2) un anumit nivel de dezvoltare a relaţiilor marfă-bani.

În orânduirea feudală aceste obligaţii au coexistat deşi relaţiile marfa-bani s-au dezvoltat în timp mai ales în ultima perioadă, perioada de sfârşit a evului mediu.

Epoca medievală este presărată cu evoluţii deosebite şi semnificative în ceea ce priveşte relaţia cetăţeanului ca şi contribuabil cu statul. Treburile statului precum întreţinerea armatei, a administraţiei, a curţii domneşti fie ea regală sau curte domnească cum se numea în ţările române, paza graniţelor sau realizarea unor lucrări cum sunt drumurile, fortificaţiile, cetăţile etc. erau realizate mai ales prin contribuţii în natură şi în muncă, dar şi prin contribuţii băneşti care au coexistat în timp.

Aceasta este perioada când în ţările române dar şi în general pe plan european, vistieria statului se confunda cu cămara domnească, iar dreptul statului ca persoană suverană de a pretinde impozite şi alte contribuţii cetăţenilor săi era concesionat, de regulă, unor persoane care aveau legături de rudenie cu familia domnească.

Pârcălabii, vistiernicii sau ispravnicii se impuneau prin forţă şi în mod arbitrar în faţa celor impuşi. Este perioada când în ţările române sferturile din impozite se plăteau şi de mai mult de patru ori pe an din toate produsele câmpului, din animale, apoi obligaţii în bani, în muncă etc. (găletăritul, vinăritul, văcăritul, birul, patenta). În această perioadă funcţiona în principiul repartiţiei sarcinii fiscale din treaptă în treaptă ierarhică de la domn spre obştile săteşti formate din familii contribuabile, unde se aplica un alt principiu, şi anume acela al solidarităţii obşteşti, care presupune că dacă o familie nu-şi putea plăti obligaţiile, celelalte familii din obştea sătească, vor plăti pentru aceasta.

Această perioadă în ansamblu său, cel puţin în cele două ţări române, Moldova şi Ţara Românească, este marcată de dezordine fiscală şi arbitrariul promovat de către cei ce aveau dreptul de a strânge impozitele şi contribuţiile.

Profesorul I. N. Stan, spunea în Enciclopedia României vol. IV, că ţăranul român era cuprins de o “spaimă atavică” în faţa fiscului.

Dacă sistemele fiscale din cele două ţări române caracterizate prin dezordine şi arbitrariu, sunt de sorginte bizantino-otomană şi chiar ţaristă cu privire la Moldova, atunci sistemul fiscal practicat în Transilvania si mai târziu în Bucovina de Nord, este de origine austro-ungară.

Deşi mai organizat şi performant acest sistem fiscal era mai apăsător. Obligaţiile se plăteau mai mult în bani şi muncă, concretizată de multe ori în diferite prestaţii către imperiu.

În Moldova şi Ţara Românească această stare de fapt a durat până la Regulamentele Organice cu transformările timpului şi apoi până la marea unificare fiscală ca parte a unificării politice şi administrative de după Marea Unire de la 1918.

Dacă în ţările vest-europene în această perioadă economia de schimb cunoştea o dezvoltare deosebită, în ţările române economia era predominant de tip feudal si se poate spune că trecerea la capitalism s-a realizat numai după Marea Unire un moment tot atât de important din punct de vedere economic pe cât a fost de important din punct de vedere politic şi administrativ.

În orânduirea capitalistă, când producţia de mărfuri devine predominantă, relaţiile băneşti capătă o largă dezvoltare, aşa încât cheltuielile publice vor fi acoperite aproape exclusiv pe seama resurselor băneşti.

“În capitalism, două funcţii fundamentale caracterizează activitatea statului: funcţia internă (principală), de menţinere a ordinii interne şi de asigurare a funcţionării instituţiilor specifice noii orânduiri şi funcţia externă, de apărare a ţării, a independenţei şi suveranităţii naţionale sau de extindere a teritoriului prin acţiuni militare agresive, anexioniste după caz. Spre sfârşitul secolului al XIX-lea şi începutul secolului al XX-lea are loc intensificarea rolului intervenţionist al statului.”

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.