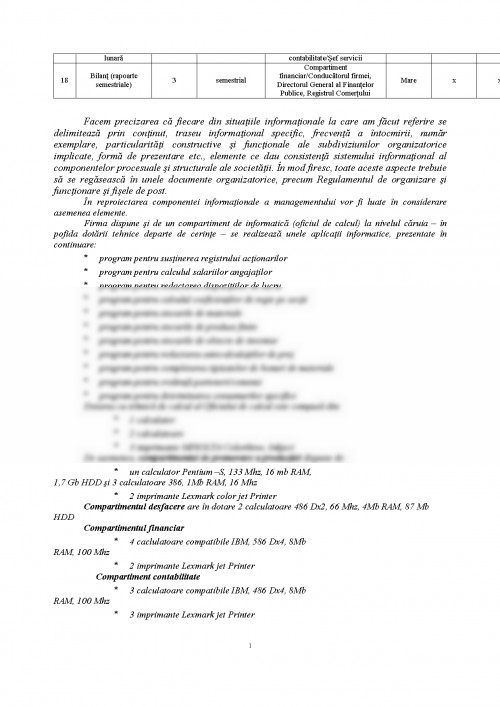

1. Documentarea preliminară

1.1. Caracteristici tipologice ale firmei investigate

Această fază are drept conţinut evidenţierea principalelor elemente de diferenţiere şi localizare a firmei într-un anumit context local, naţional şi internaţional, precum: denumire, act normativ de înfiintare, obiect de activitate, particularităţi ale proceselor de aprovizionare, producţie şi vânzare, particularităţi ale relaţiilor cu organisme financiar-bancare ş.a.m.d.

...Societatea comercială MECANICA este o societate pe acţiuni, înfiinţată în anul 1990, în baza legii 15/1990 cu privire la transformarea întreprinderilor de stat în societăţi comerciale şi regii autonome; capitalul social este de 40.591.000 mii lei (1.623.640 acţiuni a câte 25.000 lei acţiunea ).Sediul se află în oraşul K, situat într-un judeţ din sudul României. Este cea mai importantă întreprindere din această zonă, cu capital majoritar de stat. Acţionariatul are următoarea structură:

- AVAS – 76%

- SIF – 18%

- PAS – 6%

Obiectul de activitate: producerea şi comercializarea de echipamente complexe destinate unor întreprinderi din industrie, construcţii, transporturi şi agricultură.

Principalii furnizori sunt întreprinderi siderurgice (pentru tablă), întreprinderi constructoare de maşini (pentru unele componente electrice şi electronice ), întreprinderi chimice (pentru vopseluri şi lacuri).

Clienţii firmei sunt întreprinderi cu capital privat ( 15%), companii naţionale şi întreprinderi cu capital majoritar de stat ( 85%).

Concurenţa este dată de firme cu profil de fabricaţie similar, situate în Transilvania (2), Moldova (1), Dobrogea (1) şi Muntenia (1). Firma are cont deschis la Banca Comercială Română.

1.2. Situaţia economico-financiară a firmei

În aceasta a II-a fază a etapei de documentare preliminară este prezentată, în dinamică, situaţia economico-financiară a firmei investigate, ţinându-se cont de următoarele aspecte:

* Intervalul de timp la care se referă indicatorii şi indicii prezentaţi trebuie să fie suficient de mare pentru a facilita conturarea unor concluzii pertinente. În opinia noastră aceasta “se întinde” pe 3-5 ani , adică intervalul de timp pentru care se „construieşte” strategia firmei. (Se ştie foarte bine că rezultatele diagnosticării sunt valorificate în proiecţii strategice realiste , alături de studiile de marketing, studiile ecologice ori strategia naţională ).

* Evidenţierea situaţiei economico-financiare se realizează cu ajutorul unui sistem de indicatori şi indici. Indicatorii se regăsesc în următoarele două grupe principale: indicatori de volum (cantitativi), precum: capitalul social, capacitatea de producţie, activele totale, activele fixe şi circulante, veniturile, cheltuielile, profitul brut şi net, cifra de afaceri, producţia marfă fabricată, număr salariaţi, fond de salarii, stocuri, datorii, creanţe, costuri de producţie etc. ; indicatori de eficienţă (calitativi), respectiv: productivitatea muncii, salariul mediu, ratele rentabilităţii, viteza de rotaţie a activelor circulante, cheltuieli la 1000 lei cifră de afaceri, solvabilitatea, lichiditatea generală şi parţială ş.a.

* Pentru evidenţierea în dinamică a situaţiei economico-financiare a firmei, a performanţelor acesteia recomandăm folosirea indicilor (raporturi între două mărimi ale aceluiaşi indicator), determinaţi în următoarele ipostaze:

- (realizat t-3 sau t-2 sau t-1/realizat t-2 sau t-1) x 100

- (realizat t-3 sau t-2 sau t-1/previzionat t-3 sau t-2 sau t-1) x 100

- (previzionat t-3 sau t-2 sau t-1/previzionat t-2 sau t-1) x 100

* Exprimarea indicatorilor de volum (obiective sau rezultate) se poate realiza în preţuri curente sau preţuri comparabile. Pentru eliminarea influenţelor inflaţioniste exprimarea în dolari sau euro este cea mai indicată.

* Principala sursă informaţională utilizată pentru determinarea (evidenţierea) nivelului rezultatelor şi obiectivelor, la nivel de an, semestru ori trimestru este bilanţul contabil. Acestuia i se adaugă bugetul de venituri şi cheltuieli şi, după caz, bugetele întocmite şi lansate la nivel de centre de gestiune.

* Este recomandabilă apelarea şi a altor surse informaţionale, precum raportările statistice, documente cu caracter intern etc. care permit identificarea nivelului previzionat şi realizat al unor indicatori economici, financiari, sociali, de natură tehnică şi tehnologică, de calitate şi competitivitate ş.a.m.d.

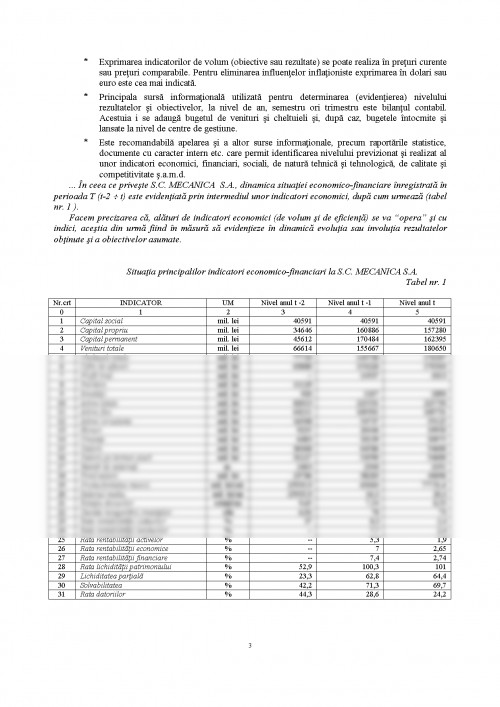

... În ceea ce priveşte S.C. MECANICA S.A., dinamica situaţiei economico-financiare înregistrată în perioada T (t-2 t) este evidenţiată prin intermediul unor indicatori economici, după cum urmează (tabel nr. 1 ).

Facem precizarea că, alături de indicatori economici (de volum şi de eficienţă) se va “opera” şi cu indici, aceştia din urmă fiind în măsură să evidenţieze în dinamică evoluţia sau involuţia rezultatelor obţinute şi a obiectivelor asumate.

Situaţia principalilor indicatori economico-financiari la S.C. MECANICA S.A.

Tabel nr. 1

Nr.crt INDICATOR UM Nivel anul t -2 Nivel anul t -1 Nivel anul t

0 1 2 3 4 5

1 Capital social mil. lei 40591 40591 40591

2 Capital propriu mil. lei 34646 160886 157280

3 Capital permanent mil. lei 45612 170484 162395

4 Venituri totale mil. lei 66614 155667 180650

5 Cheltuieli totale mil. lei 77743 143730 176337

6 Cifra de afaceri mil. lei 63880 154226 170310

7 Profit brut mil. lei -- 11937 4313

8 Pierdere mil. lei 11129

9 Investiţii mil. lei 920 1107 1890

10 Active totale mil. lei 82013 225531 225750

11 Active fixe mil. lei 64211 169501 169731

12 Active circulante mil. lei 16508 54737 55125

13 Stocuri mil. lei 9235 20446 19950

14 Creanţe mil. lei 6483 33139 33975

15 Datorii mil. lei 36368 64586 54600

16 Datorii pe termen scurt mil. lei 31227 54590 54600

17 Numãr de salariaţi nr. 2463 2348 2191

18 Fond salarii mil. lei 23786 38283 44696

19 Productivitatea muncii mil. lei/sal. 25935,9 65684 77731,6

20 Salariul mediu mil. lei/an 25935,9 16,3 20,4

21 Rotaţia stocurilor rotaţii/an 9,65 7,54 8,53

22 Durata recuperãrii creanţelor zile 6,92 78 73

23 Rata rentabilitãţii costurilor % 37 8,3 2,4

24 Rata rentabilitãţii veniturilor % -- 7,7 2,4

25 Rata rentabilitãţii activelor % -- 5,3 1,9

26 Rata rentabilitãţii economice % -- 7 2,65

27 Rata rentabilitãţii financiare % -- 7,4 2,74

28 Rata lichiditãţii patrimoniului % 52,9 100,3 101

29 Lichiditatea parţialã % 23,3 62,8 64,4

30 Solvabilitatea % 42,2 71,3 69,7

31 Rata datoriilor % 44,3 28,6 24,2

FACULTATEA DE MANAGEMENT

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.