Tema 1 : Metode aprofundate de analiză a veniturilor din vânzări

1) Analiza structurii veniturilor din vânzări pe tipuri de activitate operaţională (produse) în baza mărimilor relative de structură

2) Analiza structurii vânzărilor pe produse prin metoda ABC

- 1 -

În condiţiile actuale de dezvoltare întreprinderea este un organism foarte complex, care se confruntă cu o mulţime de obiective contradictorii ce ţin de tactica şi strategia dezvoltării şi de satisfacerea intereselor proprietarilor şi ale managerilor. Astfel, un obiectiv tot mai răspândit al întreprinderii devine obţinerea veniturilor, mărimea cărora reflectă ponderea întreprinderii pe piaţă.

Deci, necesitatea analizei veniturilor din vânzări, rezultă din importanţa informaţiei analitice pentru luarea deciziilor de către conducerea întreprinderii şi de utilizatorii externi ai informaţiei din Rapoartele financiare, care de fapt oferă utilizatorilor Rapoartelor financiare posibilitatea aprecierii următoarelor aspecte:

• Care este

• Care sunt

• Cât de

În aşa mod, trebuie de remarcat faptul că, indiferent de perioada in care îşi desfăşoară activitatea unitatea economică, generarea de venituri reprezintă cel mai important indicator, adică criteriul principal de decizie în vederea continuării sau întreruperii activităţii întreprinderii. Astfel, urmărirea dinamicii veniturilor şi supravegherea unei structuri echilibrate ale acestora, precum şi elaborarea unor politici de adaptare la mediul economic extern devine cerinţa esenţiala in condiţiile crizei economice prin care trece Republica Moldova.

Analiza structurii veniturilor din vânzări are ca obiectiv identificarea variaţiilor înregistrate pe diferite trepte structurale, explicarea acestor variaţii si a implicaţiilor lor asupra rezultatelor economico-financiare ale întreprinderii. Intr-o întreprindere poate fi identificata o varietate de trepte de analiza structurala: tip de activitate, sector de activitate, grupe de produse, referinţe, secţii, unităţi si tipuri de unităţi, categorii de clientele, etc.

Normele contabile internaţionale (IAS 14) fac precizări cu privire la obligaţiile întreprinderilor de a furniza informaţii cu privire la veniturile din vânzări pe segmente geografice atunci când acestea sunt substanţial diferite din punct de vedere al profiturilor şi al riscurilor aferente.

Metodologic, analiza se bazează pe mărimile relative de structura. Pentru comparaţii in dinamica si intre întreprinderi este operaţionala folosirea coeficientului de concentrare (Gini-Struck).

G =

unde: g reprezintă

n –

Acest coeficient poate lua valori intre 0 si 1. Apropierea de „1” arata ca in structura activităţii operaţionale sunt Apropierea de „0” semnifica In acest scop, se poate folosi si indicele Herfindhal, care permite măsurarea gradului de diversificare a activităţii pe diverse structuri.

H =

Valoarea acestui coeficient este unitara daca ; ea este egala cu1/n daca

Analiza veniturilor din vânzări pe tipuri de activităţi este esenţială pentru înţelegerea strategiei întreprinderii si a poziţiei acesteia pe piaţa. In acest scop, se urmăreşte evoluţia componentelor veniturilor din vânzări: din vânzarea produselor, comercializarea mărfurilor, prestarea serviciilor.

De regula, o întreprindere puternica din punct de vedere concurenţial căută sa dezvolte activităţi colaterale celei de baza, ceea ce contribuie, pe de o parte, la îmbunătăţirea activităţii principale iar, pe de alta parte, la consolidarea imaginei sale in rândul clientelei.

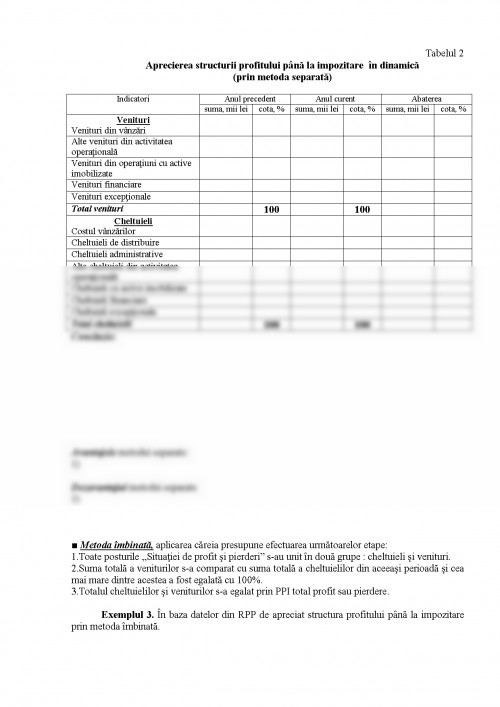

Exemplificarea acestui model o vom efectua în dinamică, apelând la datele a două întreprinderi de producţie preluate din Anexa la Raportul de Profit şi Pierderi pe ultimii 2 ani.

1. Utilizarea coeficientului de concentrare la compararea gradului de diversificare in dinamică pe tipuri de activitate operaţională (pe produse) la întreprinderea „A”.

Tabelul 1

Aprecierea dinamicii şi structurii veniturilor din vânzări pe tip de activitate operaţională

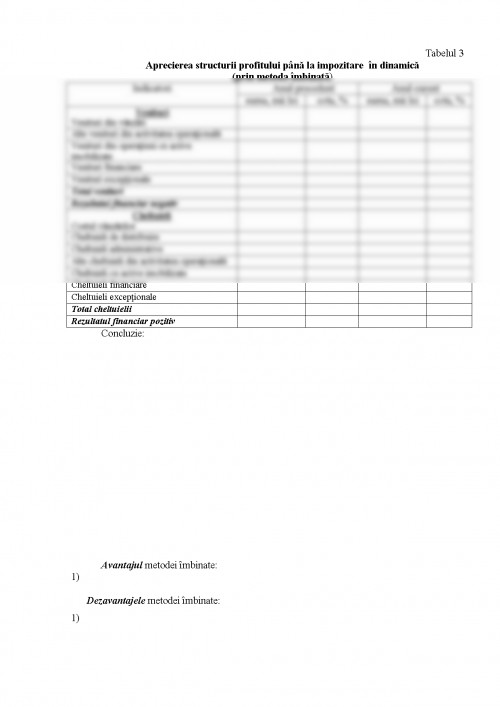

Concluzie:

Ulterior, vom determina coeficientul G şi H pentru ambii ani:

Activitatea producţie comerţ servicii Total

G =

H=

Indicii Anul precedent Anul de gestiune

H

G

Concluzie:

2. Utilizarea coeficientului de concentrare la compararea gradului de diversificare a veniturilor din vânzări pe tipurile de activitate operaţională la nivel de ramură.

Tabelul 2

Aprecierea structurii veniturilor din vânzări pe tip de activitate operaţională la nivel de ramură

Indicatori Întreprinderea A Întreprinderea B

Suma, mii lei P,% Suma, mii lei P,%

A 1 2 3 4

Indicii Întreprinderea A Întreprinderea B

H

G

Avantajul metodei respective consta in

la rândul său, neajunsul metodei constă în

Astfel, analiza veniturilor din vânzări serveşte drept punct de pornire la întocmirea diferitor materiale analitice de uz intern şi extern, întru-cât de mărimea, evoluţia, structura şi stabilitatea veniturilor din vânzări depind consumurile şi cheltuielile întreprinderii, profitul şi rentabilitatea, precum şi situaţia financiară.

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.