CAPITOLUL 1

BAZELE TEORETICE ALE CONTABILITĂŢII

CUPRINS:

1.1. SCURT ISTORIC AL CONTABILITĂŢII

1.2. OBIECTUL, NECESITATEA ŞI OBIECTIVELE CONTABILITĂŢII

1.3. ORGANIZAREA CONTABILITĂŢII

1.4. MIJLOACELE DE ORGANIZARE A CONTABILITĂŢII FINANCIARE

1.1. SCURT ISTORIC AL CONTABILITĂŢII.

DEFINIREA CONTABILITĂŢII

DEFINIREA CONTABILITĂŢII

TRIPLĂ PERSPECTIVĂ: ARTĂ, TEHNICĂ, ŞTIINŢĂ

1.2. OBIECTUL, NECESITATEA ŞI OBIECTIVELE CONTABILITĂŢII

Obiectul contabilităţii- reprezintă patrimoniul unei persoane privit printr-o triplă perspectivă: juridică, economică şi financiară.

În concepţie juridică - patrimoniul juridic = totalitatea drepturilor, obligaţiilor şi bunurilor pe care le deţine

Concepţia economică - obiectul contabilităţii este dat de capitalurile firmei privite pe modalităţi de folosinţă în activ, respectiv pe surse de finanţare în pasiv.

Din punct de vedere financiar în contabilitate sunt reflectate activele şi pasivele unei firme ordonate după lichiditate, respectiv după exigibilitate.

Necesitatea contabilităţii:

. reflectarea unei situaţii clare a bunurilor unei firme şi a modului lor de utilizare.

Obiectivele de bază ale contabilităţii sunt:

1. înregistrarea cronologică şi sistematică a existenţei şi mişcării elementelor patrimoniale;

2. furnizarea de informaţii pentru fundamentarea deciziilor;

2. întocmirea situaţiilor financiare anuale cu respectarea principiilor contabile.

Prin urmare atribuţiile contabilităţii sunt:

1. înregistrarea şi prelucrarea datelor cu privire la tranzacţiile economice;

2. verificarea de formă şi fond a documentelor care conţin informaţii economice;

3. controlul tranzacţiilor efectuate;

4. analiza activităţii desfăşurate.

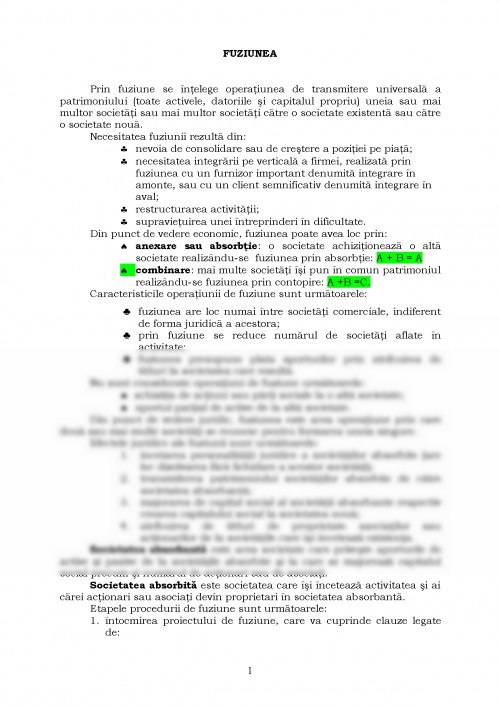

1.3. ORGANIZAREA CONTABILITĂŢII

Baza legală: Legea Contabilităţii nr. 82/1991 republicată.

• Conform Legii Contabilităţii toate persoanele juridice (inclusiv statul) ca şi o parte din persoanele fizice au obligaţia organizării contabilităţii,

• Persoanele fizice au obligaţia organizării contabilităţii dacă obţin venituri din activităţi independente, din activităţi agricole şi din cedarea folosinţei bunurilor,

• Contabilitatea poate fi organizată în partidă simplă sau în partidă dublă,

• Contabilitatea în partidă simplă presupune redactarea unor formulare şi a unor registre fără a fi necesar să se întocmească situaţiile financiare,

• Contabilitatea în partidă dublă se realizează prin intermediul articolelor contabile prin care se evidenţiază tranzacţiile sau operaţiunile unei firme.

1.4. MIJLOACE DE ORGANIZARE A CONTABILITĂŢII FINANCIARE

Principalele mijloace sunt:

1. documentele justificative;

2. planul contabil general;

3. registrele contabile.

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.