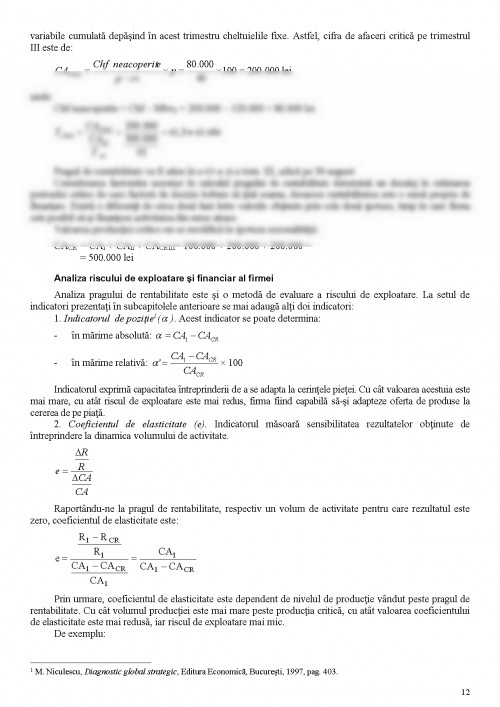

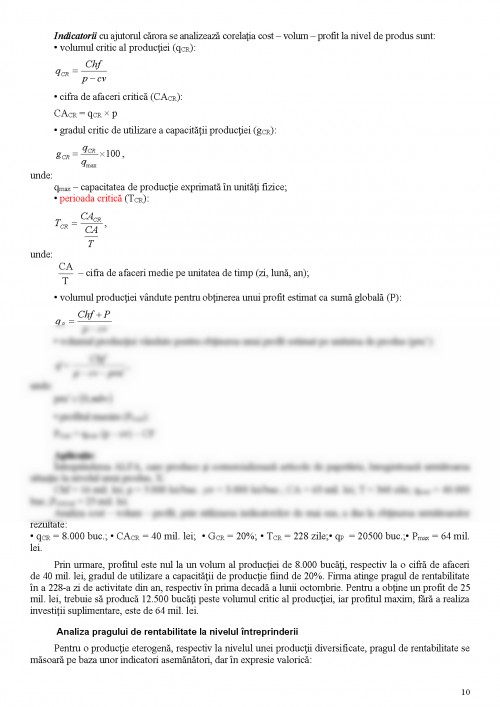

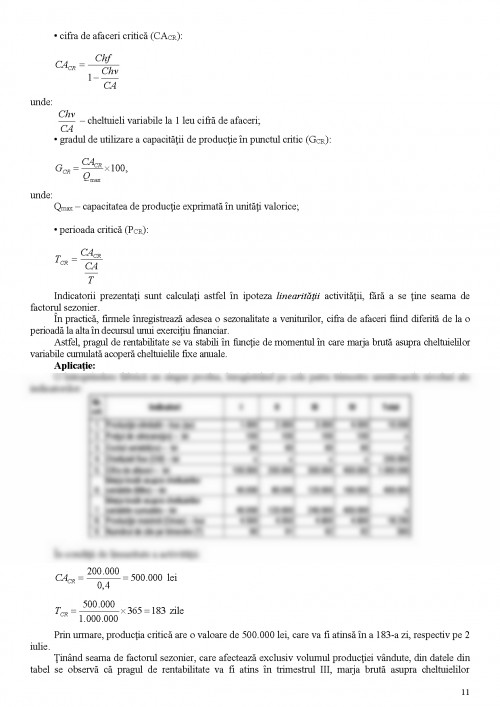

Analiza ratei rentabilităţii economice

Una dintre cele mai importante rate de rentabilitate, rata rentabilităţii economice, pune în evidenţă performanţele utilizării activului total al unei întreprinderi, respectiv a capitalului investit pentru obţinerea acestor performanţe.

Literatura de specialitate oferă mai multe modalităţi de calcul pentru rata rentabilităţii economice (Re):

sau

sau

Construirea ratei pe baza unui anumit rezultat determină o viziune specifică semnificaţiei rezultatului:

-utilizarea rezultatului exploatării va determina o rată independentă atât de politica fiscală şi de structura capitalurilor (politica de finanţare), cât şi de fluxurile extraordinare;

-dacă rata rentabilităţii economice va fi construită pe baza exce¬dentului brut al exploatării (EBE), va fi independentă şi de politica privind amortizarea capitalului tehnic, pe lângă elementele menţio¬nate anterior;

-folosirea profitului brut este utilă managerilor întreprinderii şi va determina un nivel mai ridicat al ratei, în măsura în care celelalte două activităţi (financiară şi extraordinară) aduc profit; această variantă este mai puţin utilizată.

În teoria şi practica internaţională, această rată este cunoscută sub forma:

unde:

ROA – rata rentabilităţii economice (return on assets);

EBIT – rezultatul înainte de impozitare şi dobânzi (earnings before interests and taxes);

TA – total active (total assets).

Utilizatorii informaţiilor oferite de această rată sunt furnizorii de capital. Creditorii financiari, de exemplu, sunt cei mai interesaţi de rentabilitatea întreprinderii înainte de scăderea dobânzii.

Deci, pentru o corectă informare a tuturor celor interesaţi de perfor¬manţele obţinute prin utilizarea capitalului angajat de o firmă, se pot folosi ratele:

I.

sau

II.

unde:

Capital investit = Capital propriu + Datorii financiare

A doua formă a Re este utilă analizei rentabilităţii financiare pe baza pârghiei financiare (vezi analiza ratei rentabilităţii financiare).

Analiza factorială a ratei rentabilităţii economice evidenţiază acţiunea unor factori complecşi.

Vom considera rata rentabilităţii economice:

,

unde:

P – rezultatul înainte de impozit şi dobândă.

Pentru analiza factorială pot fi folosite modele precum:

I.

II.

În cazul utilizării modelului I, rata rentabilităţii economice combină efectul vitezei de rotaţie a activului total, exprimată ca număr de rotaţii , cu efectul ratei rentabilităţii comerciale :

Re

g (structura vânzărilor)

p (preţul unitar de vânzare)

c (costurile complete unitare)

Cele două rate componente acţionează diferit asupra ratei rentabilităţii economice, în funcţie de natura activităţii întreprinderii şi de strategia urmată. Astfel, în industrie, firmele realizează rate de rentabilitate economică ridicate pe seama unor cote de profit mai mari şi nu printr-o rotaţie mai rapidă a activelor. Întreprinderile din sfera comerţului operează cu marje de profit mai reduse, dar beneficiază de o rotaţie mai accelerată a activelor.

O strategie de menţinere a poziţiei concurenţiale pe piaţă determină uneori un rabat de la marje ridicate de profit, iar alteori, utilizarea unor tehnologii avansate, fapt care conduce la o încetinire a rotaţiei activelor.

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.