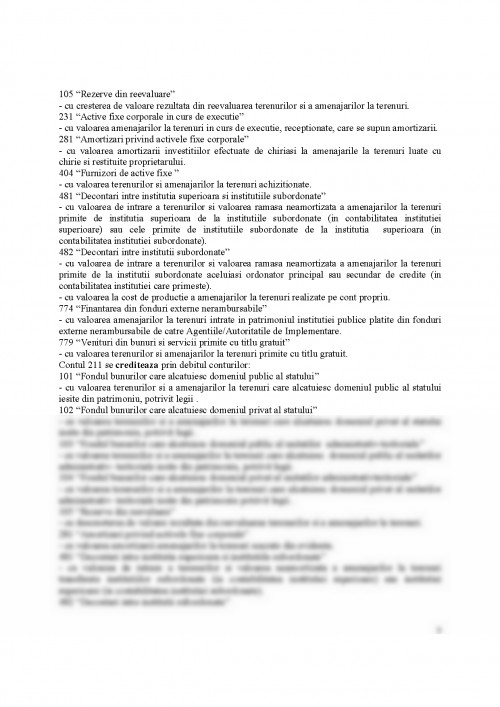

Activele fixe sunt bunuri deţinute de instituţiile publice pe o perioadă mai mare de timp (peste un an) şi sunt utilizate in vederea desfăşurării activităţii pentru care au fost infiinţate.

Activele fixe necorporale reprezintă activele nemonetare, fără suport material folosite in propria entitate sau incredinţate terţelor persoane spre a fi folosite sau inchiriate altora pentru furnizarea de bunuri şi servicii ori in scopuri administrative.

Activele fixe necorporale se evaluează astfel:

A. La intrarea în patrimoniu, activele fixe necorporale se evaluează:

la cost de achiziţie, in cazul achiziţionării de la terţi;

la cost de producţie, in cazul obţinerii in regie proprie;

la valoarea justă in cazul primirii cu titlu gratuit.

B. La inventar, activele fixe se evaluează astfel:

deprecierile de valoare se vor reflecta in contabilitate sub forma amortizărilor, in cazul cand acestea sunt definitive şi sub forma ajustărilor in cazul in care deprecierea este latentă;

cand apar cheltuielile ulterioare ca urmare a reparaţiilor, valoarea acestora se va inregistra in contabilitatea instituţiei drept cheltuieli curente in perioada in care s-au efectuat; cheltuielile ulterioare care reprezintă modernizări şi duc la creşterea performanţelor acestor active se vor adăuga valorii contabile a activelor fixe respective,

C. La bilanţ activele fixe necorporale se vor reflecta la costul lor respectiv

valoarea actuală.

D. La ieşirea din patrimoniu, activele fixe necorporale se vor descărca din

gestiunea instituţiei la valoarea contabilă.

Recunoaşterea imobilizărilor corporale ca active trebuie să indeplinească două condiţii:

- este probabil ca beneficiile economice viitoare sau potenţialul de servicii asociat cu activul să revină entităţii;

- costul sau valoarea justă a activului entităţii poate fi evaluat credibil.

Valoarea justă – reprezintă suma la care poate fi tranzacţionat un activ sau poate fi decontată o datorie, intre părţi interesate aflate in cunoştiiţă de cauză in cadrul unei tranzacţii desfăşurate in condiţii obiective.

Costul unui element de imobilizări corporale conţine preţul de său de cumpărare, inclusiv accizele de import şi taxele de achiziţie nereturnabile şi orice costuri direct atribuibile de a aduce activul la condiţia sa de lucru pentru utilizarea intenţionată, orice reduceri comerciale şi rabaturi sunt deduse in stabilirea preţului de cumpărare.

Costul reprezintă suma in numerar sau in echivalente ale numerarului plătită sau valoarea justă sau altă compensaţie plătită pentru obţinerea unui activ la momentul achiziţiei sau construcţiei sale.

Instituţiile publice pot deţine un număr mare de active de patrimoniu care au fost dobandite pe parcursul unei perioade indelungate şi prin mijloace diferite inclusiv prin cumpărare, donaţie, testament şi sechestrare. Aceste active sunt rareori deţinute pentru abilitatea lor de a genera intrări de numerar şi pot exista obstacole legale sau sociale in calea utilizării lor in aceste scopuri.

Anumite active sunt descrise ca active de patrimoniu datorită semnificaţiilor culturale, istorice sau legate de mediu şi includ:

-clădiri şi monumente istorice;

-situri arheologice;

-zone de conservare şi rezervaţii naturale;

-opere de artă.

Activele de patrimoniu prezintă următoarele caracteristici:

•Valoarea lor in termeni culturali, de mediu, educaţionali şi istorici nu este preconizată a fi reflectată in totalitate intr-o valoare financiară bazată doar pe un preţ de piaţă;

•Obligaţiile legale şi statutare pot impune interdicţii sau restricţii severe la cedarea prin vanzare;

•Ele sunt deseori de neinlocuit, iar laloarea lor poate creşte odată cu timpul, chiar dacă starea lor fizică se deteriorează;

•Estimarea duratei lor de viaţă utilă poate fi dificilă, iar in anumite cazuri aceasta poate să fie la cateva sute de ani.

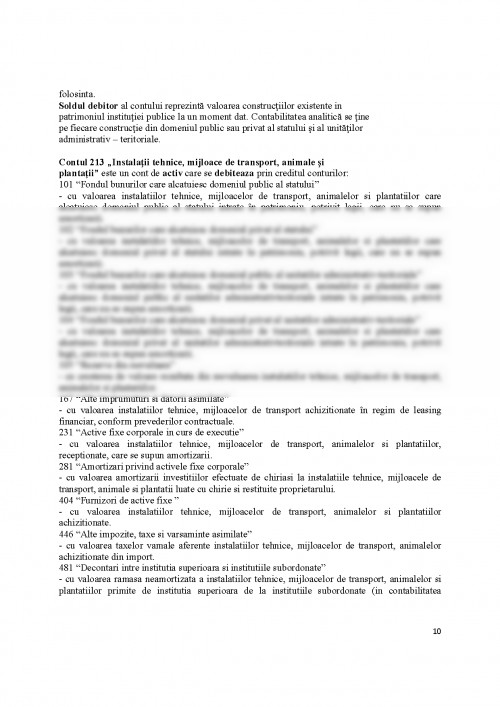

In categoria activelor fixe corporale sunt incluse:

• terenurile şi amenajări la terenuri;

• construcţii;

• instalaţii tehnice, mijloace de transport, animale şi plantaţii;

• mobilier, aparatură birotică, echipamente de protecţie a valorilor umane şi materiale;

• alte active fixe corporale;

• fondul bibliotecar;

• valorile de muzeu, obiectele de artă şi de expoziţie;

• echipamente militare specializate;

• activele de infrastructură ce cuprind:

-reţele de drumuri;

-sisteme de canalizare, apă şi energie;

-reţele de comunicare.

Activele de infrastructură au in general următoarele caracteristici:

• Fac parte dintr-un sistem sau dintr-o reţea;

• Sunt specializate in natură şi nu au utilizări alternative;

• Sunt imobile şi pot face obiectul unor constrangeri la cedare.

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.