1.1. Contabilitatea – sistem informaţional principal

Sistemul informaţional economic reprezintă un ansamblu organizat de informaţii economice complexe, care se obţin prin prelucrarea datelor furnizate de anumite surse şi care sunt necesare pentru organizarea, conducerea şi desfăşurarea activităţii economice. Un sistem este definit ca un ansamblu de oameni, maşini, programe şi procedee, ale cărui ţel este de a furniza informaţiile necesare funcţionării unei entităţi sau a unui organism.

Principala funcţie a sistemului informaţional economic este de a furniza informaţiile necesare cunoaşterii activităţii economice în vederea luării deciziilor pe toate treptele organizatorice.

Sistemul informaţional economic are următoarea structură, care reprezintă:

1. ansamblul informaţiilor economice complexe

2. prelucrarea datelor sau informaţiilor economice

3. sursele de date şi informaţii economice.

Importanţa sistemului informaţional economic constă în faptul că organizarea şi conducerea activităţii economice la nivel micro şi macroeconomic presupune cunoaşterea permanentă a stării şi funcţionării entităţilor, cunoaştere ce se realizează cu ajutorul sistemului informaţional economic. Sistemul informaţional ne ajută să observăm modul de utilizare a resurselor, să sesizăm şi să examinăm critic deficienţele existente şi să punem în valoare efectele pozitive.

Principala sursă de date a sistemului informaţional economic şi, totodată, una din componentele de bază ale acestuia este contabilitatea.

Obiectivele contabilităţii entităţilor pot fi formulate astfel:

- înregistrarea cronologică şi sistematică a mişcărilor patrimoniale;

- asigurarea integrităţii patrimoniului şi controlul operaţiilor patrimoniale efectuate;

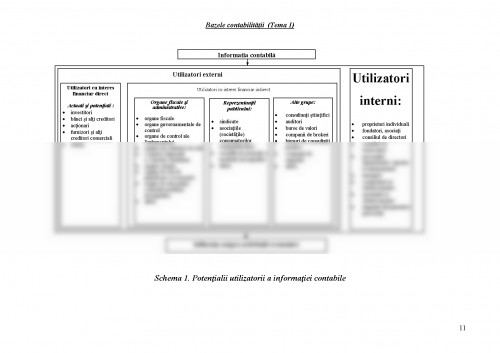

- urmărirea şi furnizarea rezultatelor obţinute atât pentru necesităţile proprii cât şi pentru informarea acţionarilor sau asociaţilor, clienţilor şi furnizorilor, băncilor, organelor fiscale şi altor persoane juridice şi fizice;

- furnizarea informaţiilor necesare întocmirii situaţiilor financiare şi altor documente de sinteză contabilă.

În cadrul informaţiilor economice, informaţia contabilă vehiculează cunoştinţe de reflectare şi control privitoare la situaţia patrimoniului şi rezultatele obţinute. Totodată informaţia contabilă este:

- riguros exactă

- riguros exactă

- fundamentală

- completă

- comparabilă şi corelată

- se referă la fenomene reale

- se obţine în flux continuu.

Informaţia contabilă se conservă şi se stochează cu ajutorul unui suport material care poate fi:

a) un document justificativ;

b) un registru de evidenţă contabilă;

c) o situaţie financiar contabilă de sinteză şi raportare.

Prelucrarea şi transmiterea datelor contabile se poate face cu ajutorul documentelor sau a echipamentelor electronice.

Multitudinea şi varietatea informaţiilor pe care le gestionează şi le oferă sistemul informaţional contabil se pot delimita în:

1) informaţii de natură juridică şi financiară

2) informaţii de natură economică.

Informaţiile de natură juridică şi financiară se referă la operaţiile generate de relaţiile cu terţii permiţând cunoaşterea în orice moment a:

- sumelor datorate furnizorilor;

- angajaţilor şi creditorilor;

- sumele de primit de la clienţi, debitori şi alţi creanţieri;

- venitului din vânzări (cifrei de afaceri);

- veniturilor şi cheltuielilor;

- rezultatului financiar (sub formă de profit sau pierdere).

Informaţiile de natură economică se referă la:

- cunoaşterea costurilor de fabricaţie a bunurilor, de exercitare a lucrărilor sau de prestare a serviciilor

- nivelul de rentabilitate realizat în urma vânzărilor pe piaţă

- mărimea valorică a factorilor care au cauzat şi determinat volumul rezultatelor obţinute în cursul şi la sfârşitul perioadei de gestiune

- cunoaşterea în perspectivă a modului cum vor evalua în perioada viitoare situaţia datoriilor, creanţelor, costul vânzărilor, rezultatele financiare, etc.

Deci, în mod concret informaţiile contabile se identifică cu:

1. datele financiar contabile privind starea şi mişcarea elementelor patrimoniale, şi cu

2. indicatorii economico-financiari privind resursele şi rezultatele obţinute.

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.