1. Merkmalen

Die Wertschöpfung ist jener Betrag, der den zugekauften Sach-und Dienstleistungen(vorleistungen) im betriebliche Produktionsprozess hinzugefügt wird.

In der Wertschöpfung kommt der Einsatz der Produktivkräfte zum Ausdruck. Sie stellt der Wertzuwachs dar, der durch den Veredelungsprozess im Unternehmen entsteht.

Die Wertschöpfung zeigt auch die Fähigkeit des Unternehmens, Einkommen zu erwirtschaften und an verschiedene Empfänger zu verteilen.

Auf volkswirtschftliche Ebene stellt die Wertschöpfung den Beitrag eines Unternehmens zum Bruttoinlandsprodukt dar .

2. Ermittlung der Wertschöpfung

Der Wertschöpfung kann auf zwei Arten ermittelt werden. Sie kann entweder in Form der Enstehungsrechnung( metoda sintetică) oder in Form der Verteilungsrechnung

( metoda de repartiţie sau aditivă) ermitteln werden. Alle beide Berechnungsversionen zunm gleichen Ergebnis führen .

Die Entstehungrechnung

Zwei Möglichkeiten werden analysiert :

a) Das Unternehmen hat nur Produktionstätigkeit :

Wertschöpfung = Betriebsleistung ( Bruttoproduktionswert) - Materialaufwand – Betriebsaufwand

( Valoarea adăugată = Producţia exerciţiului – Consumuri de la terţi aferente producţiei)

Beispiel :

Ein Unternehmen der Bekleidungsindustrie bezieht, bucht Vorleistungen ( Material, Miete, Energie, Transport,usw) im Wert von 10.000 lei. Unter Verwendung dieser Vorleistung werden Kleidungsstücke produziert, wofür das Unternehmen einen Umsatz von 200.000 lei erhält.

Die Wertschöpfung stellt nun jenen Wert dar, der den Vorleistungen durch das Bearbeiten der produkte hinzugefügt wurde. Im Fall des unsere Unternehmen würden also die Ausgangsmaterialien im Wert von 10.000 lei durch die Bearbeitung um 190.000 lei veredelt, wodurch sich am Ende der Wertschöpfungskette ein Preis, bzw Umsatz von 200.000 lei ergibt.

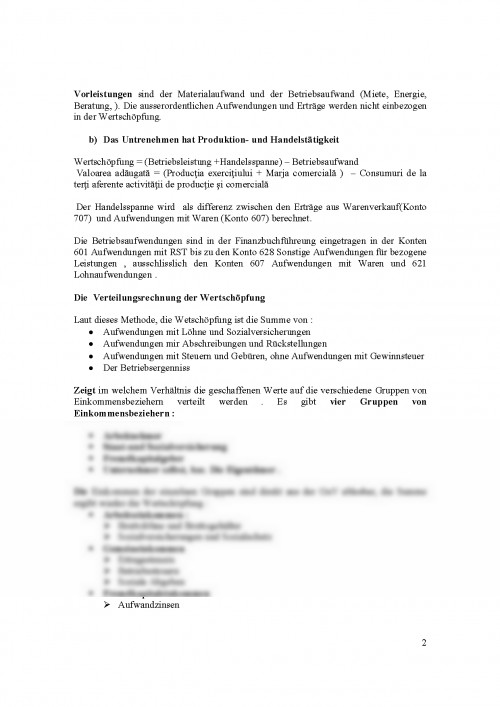

Vorleistungen sind der Materialaufwand und der Betriebsaufwand (Miete, Energie, Beratung, ). Die ausserordentlichen Aufwendungen und Erträge werden nicht einbezogen in der Wertschöpfung.

b) Das Untrenehmen hat Produktion- und Handelstätigkeit

Wertschöpfung = (Betriebsleistung +Handelsspanne) – Betriebsaufwand

Valoarea adăugată = (Producţia exerciţiului + Marja comercială ) – Consumuri de la terţi aferente activităţii de producţie şi comercială

Der Handelsspanne wird als differenz zwischen den Erträge aus Warenverkauf(Konto 707) und Aufwendungen mit Waren (Konto 607) berechnet.

Die Betriebsaufwendungen sind in der Finanzbuchführeung eingetragen in der Konten 601 Aufwendungen mit RST bis zu den Konto 628 Sonstige Aufwendungen für bezogene Leistungen , ausschlisslich den Konten 607 Aufwendungen mit Waren und 621 Lohnaufwendungen .

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.