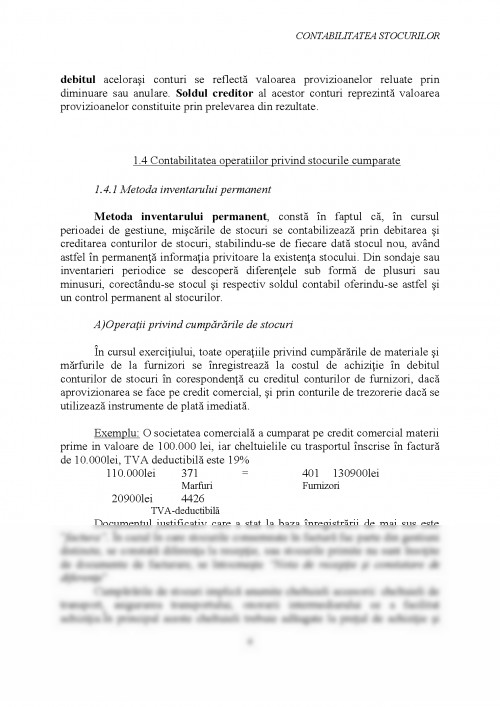

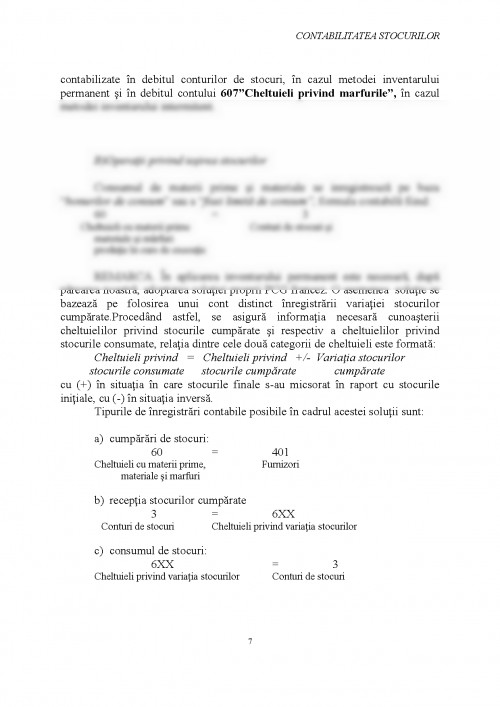

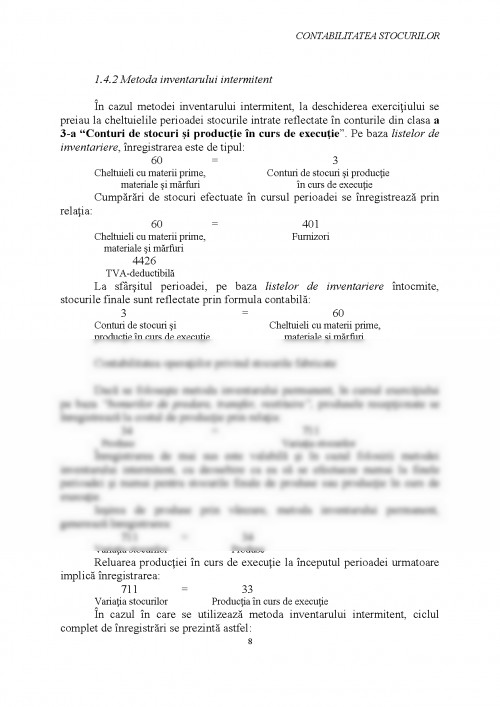

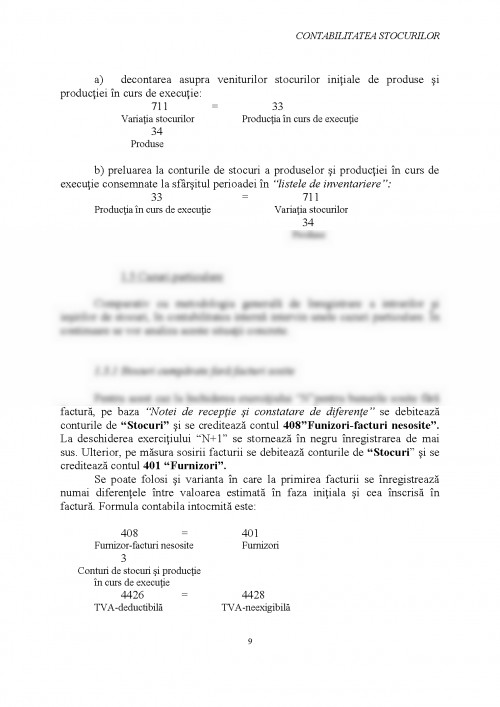

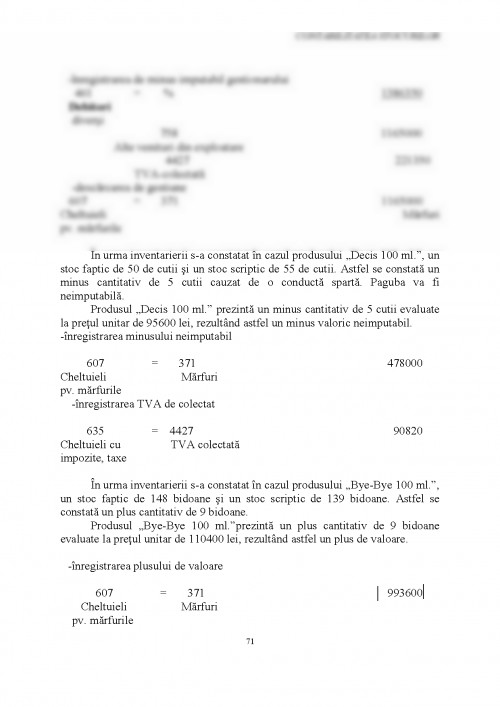

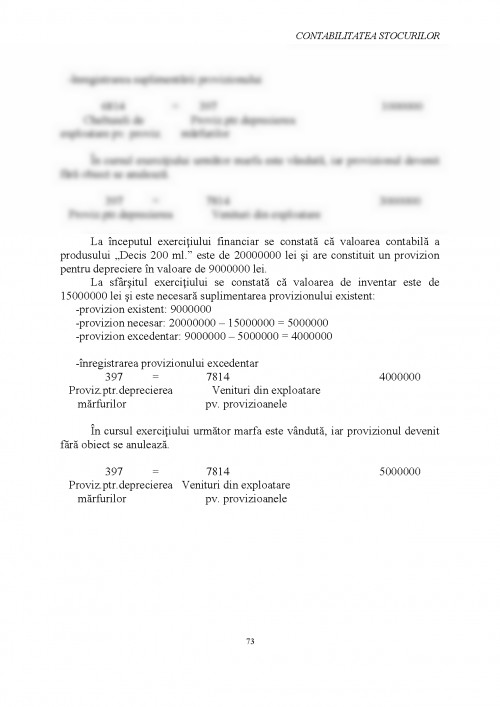

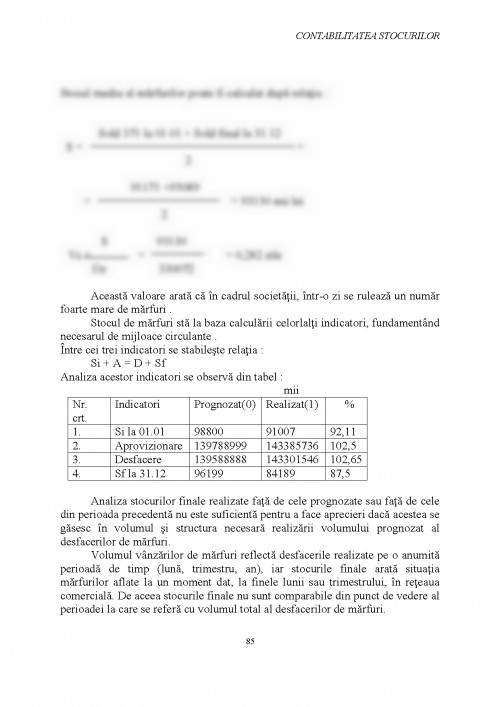

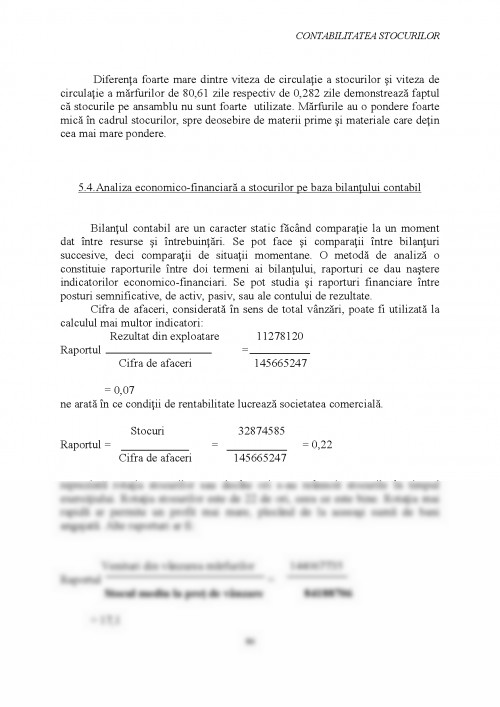

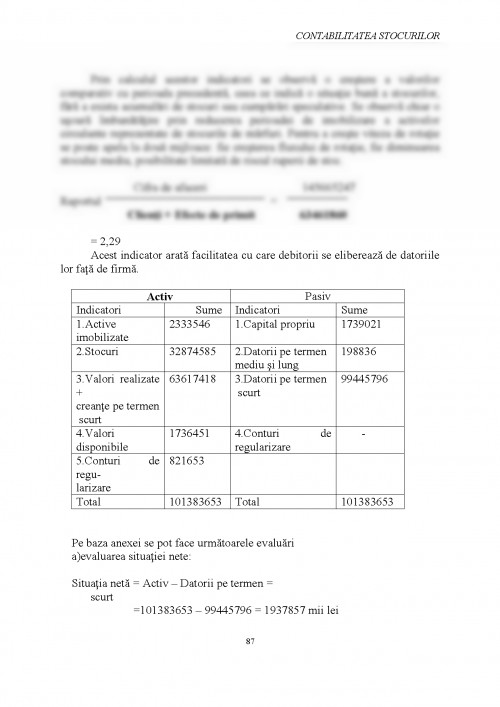

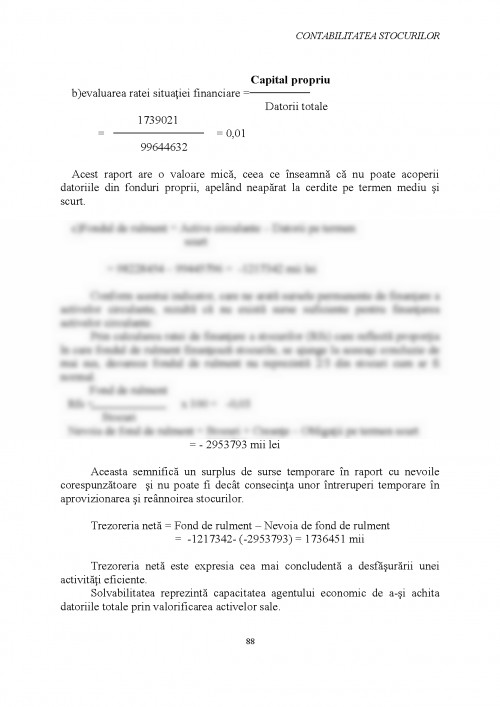

CAPITOLUL I

Delimitări şi structuri privind stocurile

1.1 Definiţii şi structuri de stocuri

Stocurile şi producţia în curs de execuţie reprezintă, după caz, bunurile materiale, lucrări, şi servicii destinate să fie consumate la prima lor utilizare, să fie vândute în situaţia în care au starea de marfă sau produse rezultate din prelucrarea, precum şi producţia în curs de execuţie aflată sub forma producţiei neterminate.

În contabilitatea financiară a intreprinderii stocurile sunt clasificate şi delimitate în funcţie de patru criterii: fizic, destinaţia, faza ciclului de exploatare şi locul de creare a gestiunilor.

Corespunzător acestor criterii sunt individualizate următoarele structuri:

a) materiile prime, care participă direct la fabricarea şi se regăsesc în produsul finit integral sau partial, fie în starea lor iniţiala, fie transformată.

b) Materialele consumabile sau furniturile cuprind materialele auxiliare, combustibilii, materiale pentru ambalat, piesele de schimb, seminţele şi materialul de plantat, furajele şi alte materiale consumabile care participă indirect sau ajută activitatea de exploatare fară a se regăsi, de regulă, în produsul rezultat;

c) Produsele sub formă:

• semifabricatelor, prin care se înteleg produsele al căror proces tehnologic a fost terminat într-o secţie şi care trec în continuare în procesul tehnologic al altei secţii sau se livrează terţilor.

• Produsele finite, adică produsele care au parcurs în întregime fazele procesului de fabricaţie şi nu mai au nevoie de prelucrări ulterioare în cadrul unităţii, putând fi depozitate în vederea livrării sau expediate direct clienţilor.

• Rebuturile, materialele recuperabile sau deşeurile.

d) animale care nu au îndeplinit condiţiile pentru a fi trecute la animale adulte, animalele şi păsari la îngrăsat pentru a fi valorificate, coloniile de albine, precum şi animalele pentru producţie-lână, lapte şi blană.

e) Ambalajele(cu excepţia ambalajelor de natura obiectelor de inventar şi mijloacelor fixe) de transport refolosibile care insoţesc bunurile în procesul circulaţiei lor (recuperabile facturate consemnate distinct care circulă prin restituire sau incluse în preţul mărfii şi care se pot valorifica sau nu după utilizare)

f) Mărfurile, respectiv bunurile pe care întreprinderea le cumpară în vederea vânzării.

g) Productia în curs de fabricaţie reprezintă materiile prime care nu au trecut prin toate stadiile de fabricaţie, produsele nesupuse probelor şi recepţiei tehnice sau necompletate în întregime, precum şi lucrările şi serviciile în curs de execuţie sau neterminate;

În cadrul stocurilor se include şi bunurile aflate în custodie, pentru prelucrare sau în consignaţie la terţi, care se inregistrează distinct în contabilitate pe categorii de stocuri.

În contabilitatea din tara noastră, în sfera stocurilor se include şi materialele de natura obiectelor de inventar şi baracamente. Obiectele de inventar sunt bunuri cu o valoare mai mică decat limita prevazuta de lege pentru a fi considerate mijloace fixe, indiferent de durata lor de serviciu, sau cu durată mai mică de un an, indiferent de valoarea lor, precum şi bunurile asimilate acestora (echipamentul de protecţie, echipamentul de lucru, imbrăcamintea specială, sulele, instrumentele, mecanismele, dispozitivele şi verificatoarele cu destinaţia specială, modelele, ştanţele, matriţele şi alte obiecte asimilate).

Potrivit art.12 din Legea contabilităţii nr.82/1991, republicată, modificată şi completată prin Ordonanţa Guvernului nr.61/2001, deţinerea, cu orice titlu, de bunuri materiale, titluri de valoare, numerar, alte drepturi şi obligaţii, precum şi efectuarea de operaţiunii economice fară să fie inregistrate în contabilitate sunt interzise.

În aplicarea acestor prevederi este necesar să se asigure.

a) recepţionarea tuturor bunurilor materiale intrate în unitate şi înregistrarea lor la locurile de depozitare. Bunurile matariale primite pentru prelucrare, în custodie sau în consignaţie se recepţionează şi înregistrează în contabilitate în afara bilanţului.

b) În situaţia unor decalaje între aprovizionarea şi recepţia bunurilor care se dovedesc a fi in mod cert în proprietatea unităţii, se procedează astfel:

-bunuri sosite fară factură se inregistrează ca intrări în gestiune atat la locul de depozit cât şi în contabilitate, pe baza recepţiei şi a documentelor însoţitoare.

-bunuri sosite şi nerecepţionate se inregistrează distinct în contabilitate ca intrare în gestiune.

c) în cazul unor decalaje între vânzarea şi livrarea bunurilor, acestea se înregistrează ca ieşiri din unitate, nemaifiind considerate proprietatea acesteia, astfel:

-bunurile vândute şi nelivrate se inregistreză distinct în gestiune, iar în contabilitate în conturi în afara bilanţului.

-bunuri livrate, dar nefacturate, se înregistrează cu iesiri din gestiune atât la locurile de depozitare cât şi în contabilitate, pe baza documentelor care confirma ieşirea din gestiune potrivit legii.

c)bunuri aprovizionate sau vândute cu clauze privind dreptul de proprietate se înregistrează la intrarea şi, respectiv, la ieşirea, atât din gestiune, cât şi în contabilitate, potrivit contractelor încheiate.

În raportul de la locul de creare a gestiunilor, structurile de stocuri prezentate mai sus se grupează în: stocuri aflate în depozitele întreprinderii, stocuri în curs de aprovizionare sau sosite şi nerecepţionate, stocuri sosite fară factură, stocuri livrate dar nefacturate, stocuri facturate dar nelivrate, stocuri aflate la terţi.

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.