DELIMITĂRI ŞI FUNDAMENTĂRI TEORETICE PRIVIND

CONTABILITATEA MANAGERIALĂ

1.1Delimitări şi structuri privind contabilitatea managerială

Contabilitatea de gestiune denumită şi managerială sau analitică şi control de

gestiune are ca obiect reprezentarea analitică a proceselor interne ale întreprinderii care

produc transformări cantitative şi calitative în masa patrimoniului. Informaţia

construită este destinată întreprinzătorului (regizorului, administratorului) ca

beneficiar intern de informaţii care trebuie să răspundă la întrebarea cum să aloce şi să

utilizeze resursele încredinţate de exterior (investitori) pentru a construi performanţa.

In mod concret obiectul şi scopul contabilităţii de gestiune se identifică cu:

- gestiunea stocurilor;

- calcularea costului produselor, serviciilor, activităţilor şi funcţiilor;

- determinarea rezultatelor analitice prin compararea costului produselor cu

preţul lor de vânzare;

- previziunea cheltuielilor şi veniturilor prin întocmirea reţelei interne de

bugete;

- controlul costurilor şi bugetelor prin intermediul abaterilor.

Remarcă. Potrivit prevederilor Legii contabilităţii nr. 82/ l991, republicată, persoanele juridice

prevăzute la art. 1 alin. (1) din lege, au obligaţia să organizeze şi să conducă contabilitatea de gestiune

adaptată la specificul activităţii. „Contabilitatea de gestiune va asigura în principal, înregistrarea

operaţiilor privind colectarea şi repartizarea cheltuielilor pe destinaţii, respectiv pe activităţi, pe centre de

cost/profit, secţii, faze de fabricaţie etc., decontarea producţiei, precum şi calculul costului de producţie

al produselor fabricate, lucrărilor executate şi serviciilor prestate, producţiei în curs de execuţie,

imobilizărilor în curs, costul bunurilor vândute etc., corespunzător obiectului de activitate desfăşurată”.

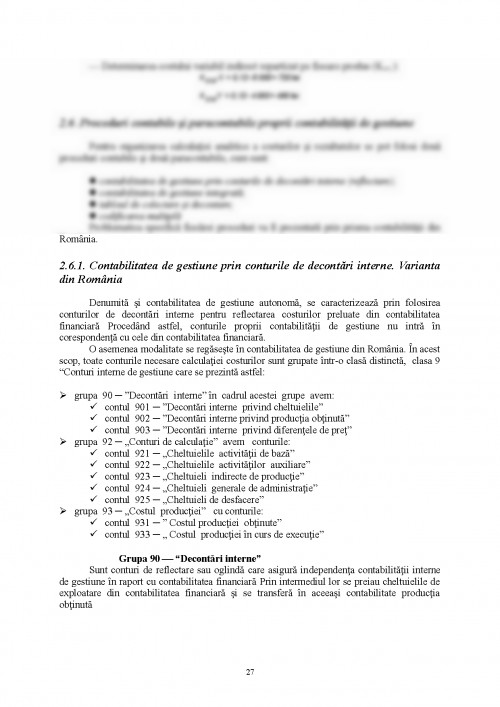

Modul de organizare a contabilităţii de gestiune este la latitudinea fiecărei unităţi

patrimoniale. În acest sens, aşa cum prevede Regulamentul, pe lângă conturile de

cheltuieli pe destinaţii şi de calculaţie a costurilor, pot fi utilizate conturi analitice

corespunzătoare de venituri şi rezultate, în funcţie de opţiunea fiecărei unităţi

patrimoniale.

Dat fiind modelul adoptat în România privind contabilitatea de gestiune, în

continuare problematica va fi centrată pe calcularea costurilor şi rezultatelor analitice.

Procedând astfel, suntem şi în consens cu faptul că în cadrul procesului de calculaţie,

problema centrală o reprezintă cea a costurilor. Prin cost se exprimă consumul cu

destinaţie de resurse, iar pe această cale se găsesc răspunsuri privind alocarea resurselor

pentru a maximiza rentabilitatea.

3

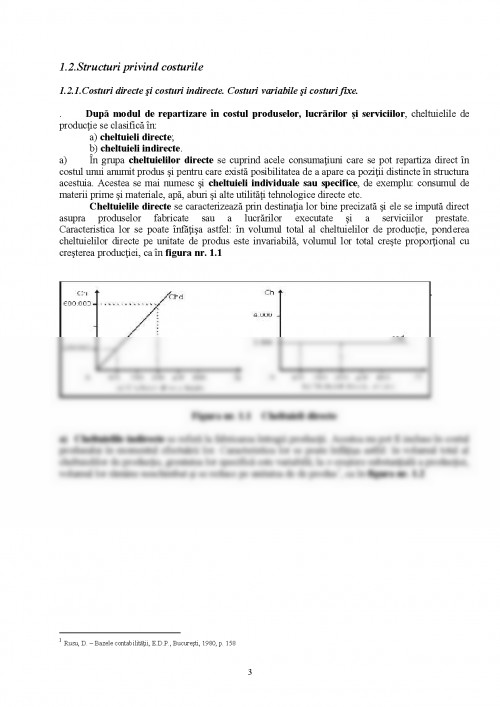

1.2.Structuri privind costurile

1.2.1.Costuri directe şi costuri indirecte. Costuri variabile şi costuri fixe.

. După modul de repartizare în costul produselor, lucrărilor şi serviciilor, cheltuielile de

producţie se clasifică în:

a) cheltuieli directe;

b) cheltuieli indirecte.

a) În grupa cheltuielilor directe se cuprind acele consumaţiuni care se pot repartiza direct în

costul unui anumit produs şi pentru care există posibilitatea de a apare ca poziţii distincte în structura

acestuia. Acestea se mai numesc şi cheltuieli individuale sau specifice, de exemplu: consumul de

materii prime şi materiale, apă, aburi şi alte utilităţi tehnologice directe etc.

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.