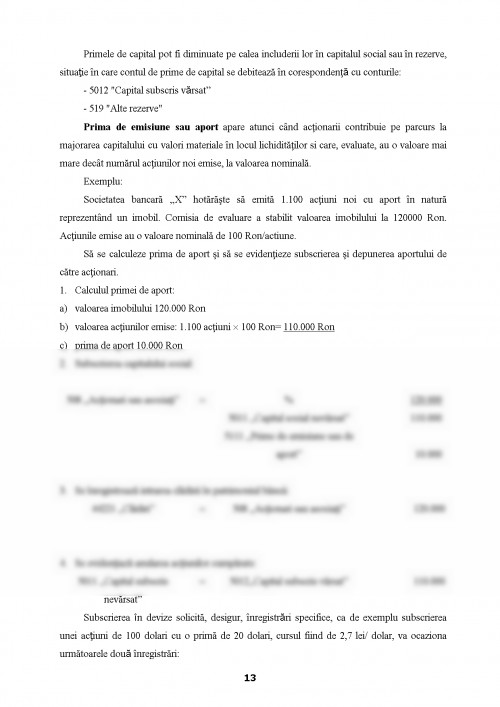

1. Structura capitalurilor proprii şi asimilate

Capitalurile băncilor sunt formate din totalitatea fondurilor aflate la dispoziţie cu caracter de permanenţă sau de lungă durată.

Capitalul propriu al băncilor este format din totalitatea elementelor de capital aparţinând acţionarilor sau asociaţilor, adică din următoarele: capital social, prime şi rezerve de capital, fondurile constituite din profit, diferenţele de reevaluare, profitul nerepartizat, subvenţiile şi fondurile publice alocate şi provizioanele reglementare şi pentru riscuri şi cheltuieli.

Se asimilează capitalului propriu datoriile subordonate reprezentând împrumuturi pe lungă durată de care banca se foloseşte ca şi de cele proprii, unele dintre ele putându-se converti în acţiuni sau părţi sociale.

Având în vedere componenta variată a capitalurilor pentru evidenţa lor a fost rezervată o întreagă clasă de conturi, clasa 5 "Capitaluri proprii, asimilate şi provizioane", în cadrul căreia conturile sunt sistematizate pe grupe, reprezentând structurile definitorii ale capitalurilor.

2. Contabilitatea capitalului social şi a elementelor asimilate

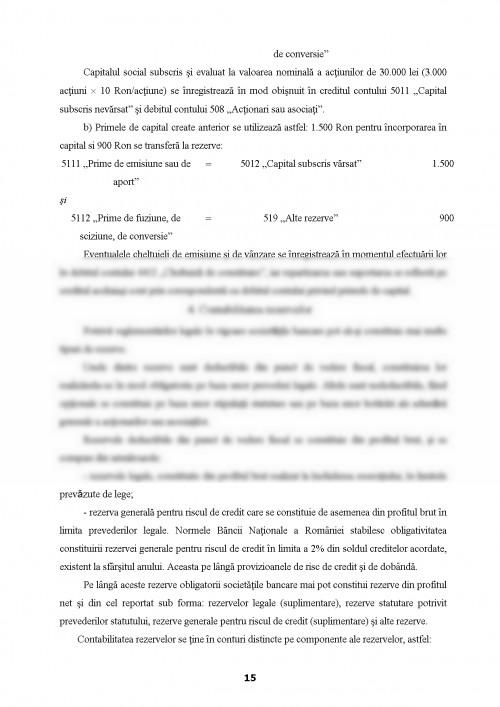

Capitalul social este egal cu suma valorii nominale a acţiunilor sau a părţilor sociale, a primelor şi rezervelor încorporate în capital sau a altor elemente care duc la modificarea valorii acestuia.

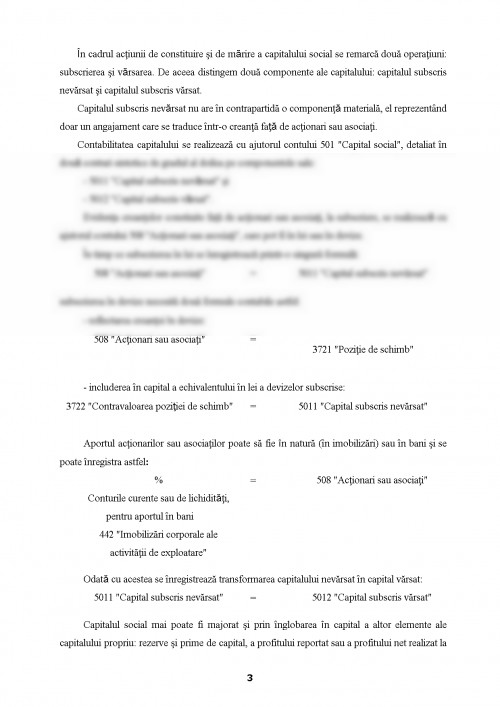

În cadrul acţiunii de constituire şi de mărire a capitalului social se remarcă două operaţiuni: subscrierea şi vărsarea. De aceea distingem două componente ale capitalului: capitalul subscris nevărsat şi capitalul subscris vărsat.

Capitalul subscris nevărsat nu are în contrapartidă o componenţă materială, el reprezentând doar un angajament care se traduce într-o creanţă faţă de acţionari sau asociaţi.

Contabilitatea capitalului se realizează cu ajutorul contului 501 "Capital social", detaliat în două conturi sintetice de gradul al doilea pe componentele sale:

- 5011 "Capital subscris nevărsat" şi

- 5012 "Capital subscris vărsat".

Evidenţa creanţelor constiuite faţă de acţionari sau asociaţi, la subscriere, se realizează cu ajutorul contului 508 ''Acţionari sau asociaţi", care pot fi în lei sau în devize.

În timp ce subscrierea în lei se înregistrează printr-o singură formulă:

508 "Acţionari sau asociaţi" = 5011 "Capital subscris nevărsat"

subscrierea în devize necesită două formule contabile astfel:

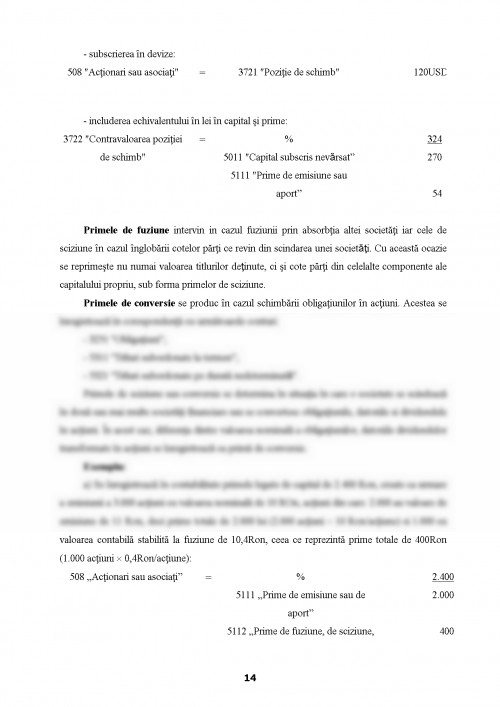

- reflectarea creanţei în devize:

508 "Acţionari sau asociaţi" = 3721 "Poziţie de schimb"

- includerea în capital a echivalentului în lei a devizelor subscrise:

3722 "Contravaloarea poziţiei de schimb" = 5011 "Capital subscris nevărsat"

Aportul acţionarilor sau asociaţilor poate să fie în natură (în imobilizări) sau în bani şi se poate înregistra astfel:

%

Conturile curente sau de lichidităţi, pentru aportul în bani

442 "Imobilizări corporale ale

activităţii de exploatare" = 508 "Acţionari sau asociaţi"

Odată cu acestea se înregistrează transformarea capitalului nevărsat în capital vărsat:

5011 "Capital subscris nevărsat" = 5012 "Capital subscris vărsat"

Capitalul social mai poate fi majorat şi prin înglobarea în capital a altor elemente ale capitalului propriu: rezerve şi prime de capital, a profitului reportat sau a profitului net realizat la închiderea exerciţiului financiar şi prin convertirea obligaţiunilor în acţiuni, operaţiuni care se pot înregistra astfel:

%

51 Conturile privind primele

şi rezervele de capital înglobate

581 "Rezultatul reportat"

592 "Repartizarea profitului"

3251 "Obligaţiuni" = 5012 "Capital subscris vărsat"

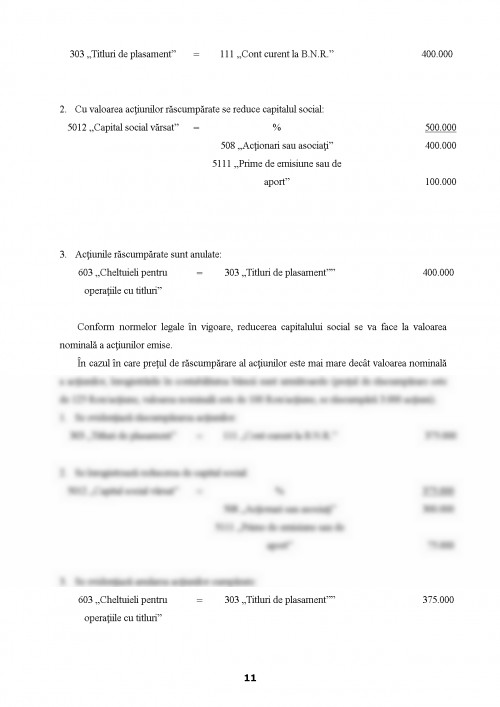

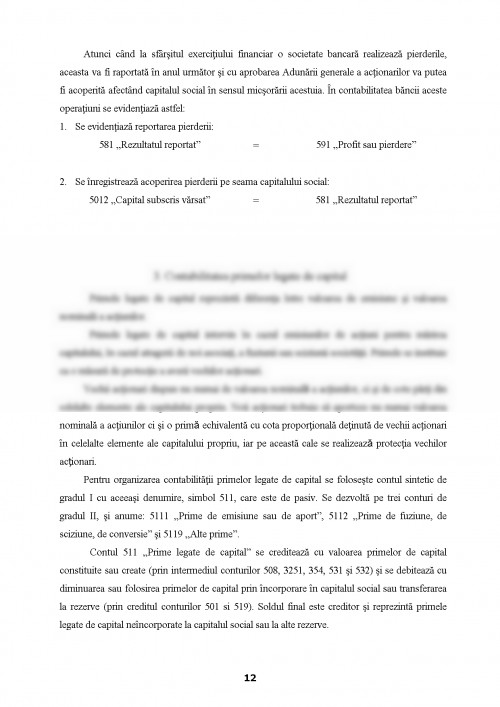

Capitalul social poate fi diminuat prin acoperirea pierderilor reportate sau a celor realizate la închiderea exerciţiului financiar, precum şi prin anularea acţiunilor proprii răscumpărate:

5012 "Capital subscris vărsat" = %

581 "Rezultatul reportat"

591 "Profit sau pierdere"

508 "Acţionari sau asociaţi"(anulare acţiuni)

Răscumpărarea acţiunilor se înregistrează în debitul contului 508 "Acţionari sau asociaţi", în corespondenţă cu conturile curente sau de lichidităţi.

Se asimilează capitalului social, contravaloarea în lei a fondurilor puse la dispoziţia sucursalelor din România, sub formă de datorii, de către băncile cu sediul în străinătate, care se reflectă în creditul contului de pasiv 502 "Elemente asimilate capitalului".

Primirea resurselor în devize de către sucursalele din România se înregistrează astfel:

- primirea devizelor:

111 "Cont curent la BNR" (sau 121, 122) = 3721 "Poziţie de schimb"

- încorporarea contravalorii în lei, în elemente de capital:

3722 "Contravaloarea poziţiei schimb" = 502 "Elemente asimilate capitalului"

În elementele de capital se pot îngloba şi profiturile sucursalelor reportate sau cele realizate la închiderea exerciţiului.

Contul 502 "Elemente asimilate capitalului" se debitează cu diminuări ale fondului (sume retrase de centrala bancară din străinătate) în corespondenţă cu contul 3722 "Contravaloarea poziţiei de schimb". Această operaţie implică, desigur, şi înregistrări în contul 3721 "Poziţie de schimb".

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.