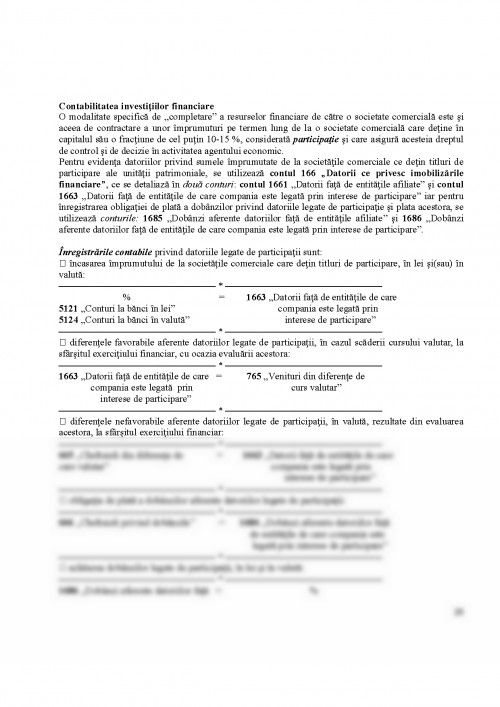

Contabilitatea financiara a entitatilor economice este o contabilitate de angajamente, potrivit careia efectele tranzactiilor si a altor evenimente sunt recunoscute atinci cand tranzactiile si evenimentele se produc si nu pe masura ce trezoreria este incasata sau platita. Deci, aparitia angajamentului (suma de plata/de incasat) este inregistrata in contabilitate intr-o prima etapa, urmand ca decontarea acestuia (plata/incasare) sa aiba loc intr-o etapa ulterioara.

Obiectul contabilitatii financiare a entitatilor economice il formeaza: resursele economice controlate de intreprindere, performanta si modificarile in performantele economice ale intreprinderii.

Metoda contabilitatii contureaza modul de studiu si de cercetare a obiectului contabilitatii, precum si mijloacele utilizate pentru realizarea sarcinilor sale. Astfel, se infaptuieste interdependenta si conditionarea dintre obiectul si metoda contabilitatii, intrucat obiectul arata ce trebuie studiat si cercetat, iar metoda ne spune cum trebuie realizat obiectul sau de studiu, cu ajutorul principiilor fundamentale: principiul dublei reprezentari, principiul dublei inregistrari, principiul inregistrarii cronologice si sistematice, principiul inregistrarii sintetice si analitice, principiul generalizarii si sintetizarii.

Obiectivul fundamental al contabilitatii il reprezinta furnizarea de informatii care sa ofere o imagine fidela asupra pozitiei financiare, performantelor si modificarilor in pozitia si performantele financiare ale entitatii. In acest sens, principiile ce trebuie avute in vedere la organizarea contabilitatii financiare, cuprinse in legislatia romaneasca, in conformitate cu directivele contabile europene, sunt:

• Continuitatea activitatii

• Permanenta metodelor

• Prudenta

• Independenta exercitiului

• Evaluarea separata a elementelor de active economnice, datorii si capitaluri proprii

• Intangibilitatea bilantului de deschidere

• Necompensarea

• Principiul prevalentei economicului asupra juridicului

• Principiul pragului de semnificatie

CONTABILITATEA CAPITALURILOR

1. Contabilitatea capitalului social

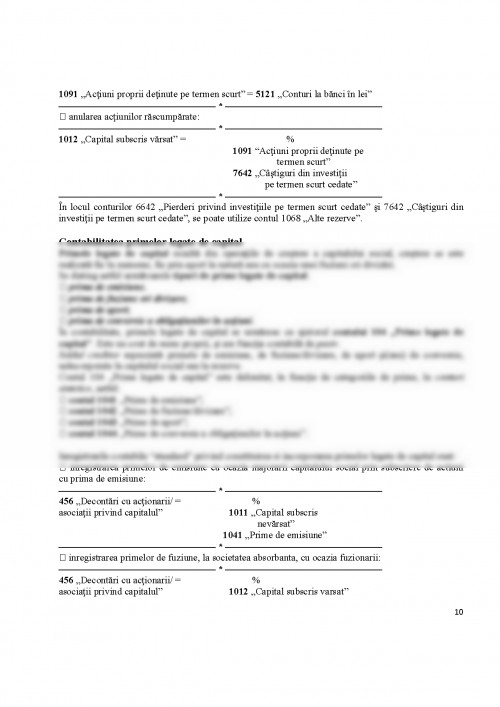

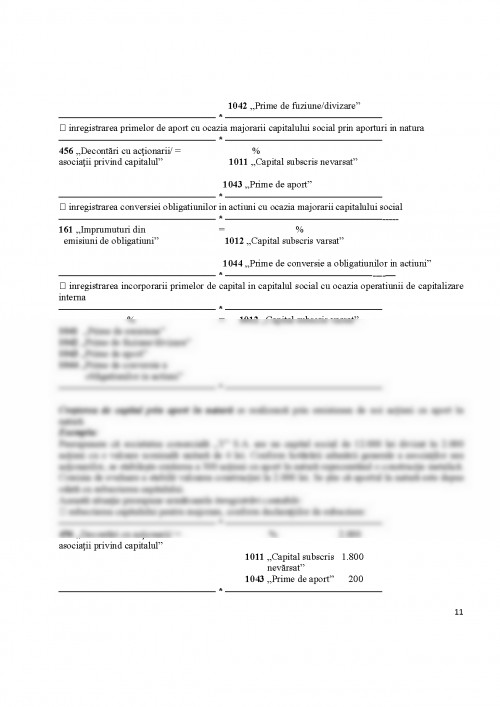

2. Contabilitatea primelor legate de capital

3. Contabilitatea rezervelor din reevaluare

4. Contabilitatea rezervelor

5. Contabilitatea rezultatului reportat

6. Contabilitatea rezultatului exerciţiului

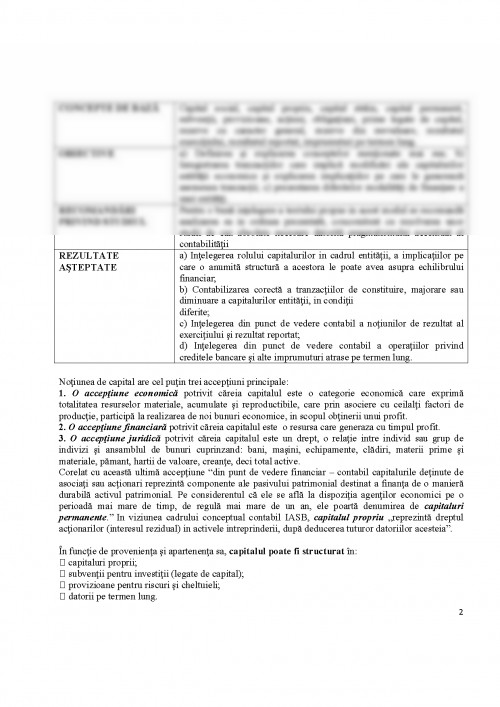

CONCEPTE DE BAZĂ Capital social, capital propriu, capital străin, capital permanent, subvenţii, provizioane, acţiuni, obligaţiuni, prime legate de capital, rezerve cu caracter general, rezerve din reevaluare, rezultatul exerciţiului, rezultatul reportat, imprumuturi pe termen lung.

OBIECTIVE a) Definirea şi explicarea conceptelor menţionate mai sus; b) Inregistrarea tranzacţiilor care implică modificări ale capitalurilor entităţii economice şi explicarea implicaţiilor pe care le generează asemenea tranzacţii; c) prezentarea diferitelor modalităţi de finanţare a unei entităţi.

RECOMANDĂRI PRIVIND STUDIUL

Pentru o bună inţelegere a textului propus in acest modul se recomandă analizarea sa in ordinea prezentată, concomitent cu rezolvarea unor studii de caz absolute necesare datorită pragmatismului accentuat al contabilităţii

REZULTATE AŞTEPTATE a) Inţelegerea rolului capitalurilor in cadrul entităţii, a implicaţiilor pe care o anumită structură a acestora le poate avea asupra echilibrului financiar;

b) Contabilizarea corectă a tranzacţiilor de constituire, majorare sau diminuare a capitalurilor entităţii, in condiţii

diferite;

c) Inţelegerea din punct de vedere contabil a noţiunilor de rezultat al exerciţiului şi rezultat reportat;

d) Inţelegerea din punct de vedere contabil a operaţiilor privind creditele bancare şi alte imprumuturi atrase pe termen lung.

Noţiunea de capital are cel puţin trei accepţiuni principale:

1. O accepţiune economică potrivit căreia capitalul este o categorie economică care exprimă totalitatea resurselor materiale, acumulate şi reproductibile, care prin asociere cu ceilalţi factori de producţie, participă la realizarea de noi bunuri economice, in scopul obţinerii unui profit.

2. O accepţiune financiară potrivit căreia capitalul este o resursa care generaza cu timpul profit.

3. O accepţiune juridică potrivit căreia capitalul este un drept, o relaţie intre individ sau grup de indivizi şi ansamblul de bunuri cuprinzand: bani, maşini, echipamente, clădiri, materii prime şi materiale, pămant, hartii de valoare, creanţe, deci total active.

Corelat cu această ultimă accepţiune “din punt de vedere financiar – contabil capitalurile deţinute de asociaţi sau acţionari reprezintă componente ale pasivului patrimonial destinat a finanţa de o manieră durabilă activul patrimonial. Pe considerentul că ele se află la dispoziţia agenţilor economici pe o perioadă mai mare de timp, de regulă mai mare de un an, ele poartă denumirea de capitaluri permanente.” In viziunea cadrului conceptual contabil IASB, capitalul propriu „reprezintă dreptul acţionarilor (interesul rezidual) in activele intreprinderii, după deducerea tuturor datoriilor acesteia”.

În funcţie de provenienţa şi apartenenţa sa, capitalul poate fi structurat în:

- capitaluri proprii;

- subvenţii pentru investiţii (legate de capital);

- provizioane pentru riscuri şi cheltuieli;

- datorii pe termen lung.

Capitalurile proprii - reprezintă totalitatea capitalurilor asociaţilor şi(sau) acţionarilor, care corespund sumei algebrice a următoarelor elemente:

- capitalul propriu-zis (social, patrimoniul regiei, patrimoniul public);

- primele legate de capital;

- rezervele din reevaluare;

- rezervele;

- acţiunile proprii;

- profitul nerepartizat sau pierderea neacoperită, reportate din anii precedenţi;

- rezultatul exerciţiului.

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.