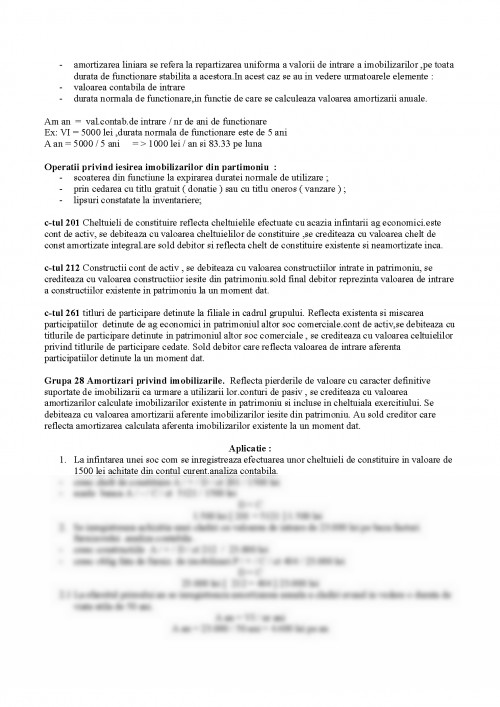

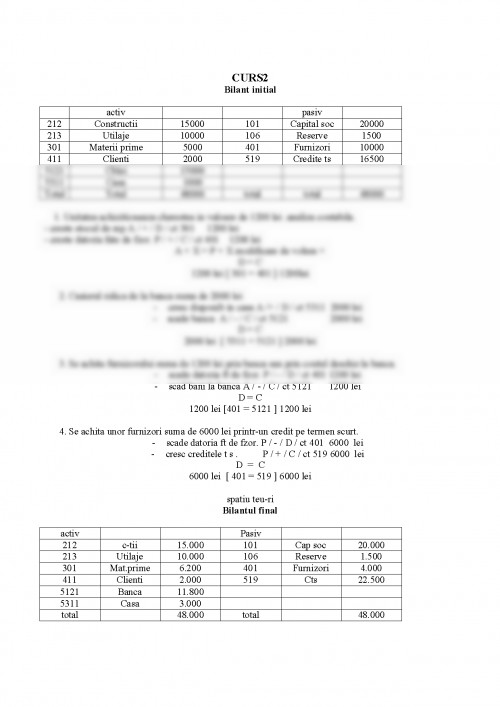

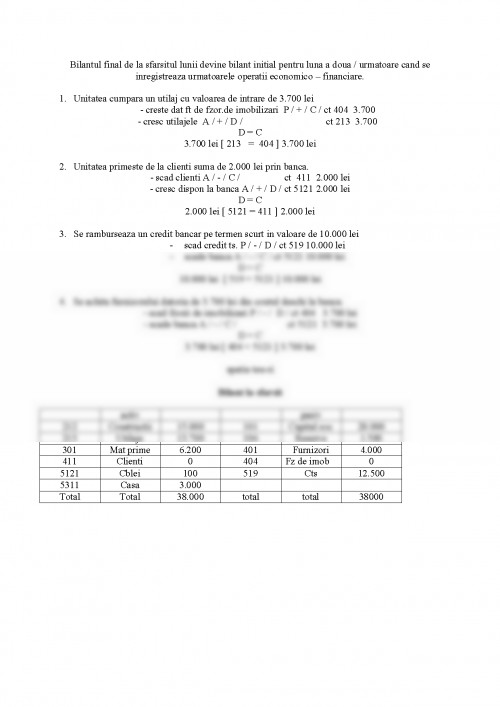

Bilantul – este un instrument de baza prin intermediul caruia se sintetizeaza,pe baza principiului dublei inregistrarii informatii referitoare la mijloacele economice ale intreprinderii,la sursele de formare ale acestora precum si la rezultatele obtinute la sfarsitul exercitiului financiar.Dpdv. al formei grafice bilantul se prezinta sub forma unui tabel cu doua parti.

Partea stanga Activ grupeaza mijloacele economice sub aspectul existentei lor materiala care permit acestora sa functioneze

Partea dreapta Pasiv grupeaza sursele de formare ale mijloacelor economice si implicit obligatiile unitatii

Continutul si structura bilantului

Bilantul contabil grupeaza elementele patrimoniale care constituie averea unitatii in Activ si Pasiv.In activ elementele patrimoniale sunt grupate avand in vedere destinatia si gradul lor de lichiditate ( posibilitatea transformarii in bani ).

In pasiv elementele sunt grupate in functie de sursele de finantare si gradul de exigibilitate ( obligatia de plata )

Bilantul indeplineste trei functii :

a) functia de generalizare a datelor contabile – prin centralizarea informatiilor de la nivelul diverselor trepte organizatorice pana la nivelul economiei nationale

b) functia de informare – prin cunoasterea si aprecierea modului de desfasurare a intregii activitati a unitatii respective pe perioada la care se refera bilantul

c) functia de analiza – are ca rezultanta conducerea previzibila , pe baza cunoasterii fenomenelor din trecut,fiind o continuitate si o adancire a functie de informare , prin apelarea la diferiti algoritmi de calcul ,care duc la reliefarea diverselor functii de informare ale contabilitatii.

ACTIV PASIV

1. Active imobilizate 1.Capitaluri proprii

1.1 imob. necorporale 1.1 capital social

1.2 imob.corporale 1.2 rezerve

1.3 imob.financiare 1.3 rezultatul financiar

2. Active circulante 2. Provizioane pt ricuri si cheltuieli

2.1 stocuri si productia in curs de executie 3.Datorii

2.2 creante 3.1 imprumuturi,datorii financiare

2.3 investiti pe termen scurt 3.2 alte datorii,furnizori

2.4 disponiblitati banesti 4. pasive de regularizare si asimilate

3. Active de regularizare si asimilate

TOTAL ACTIV TOTAL PASIV

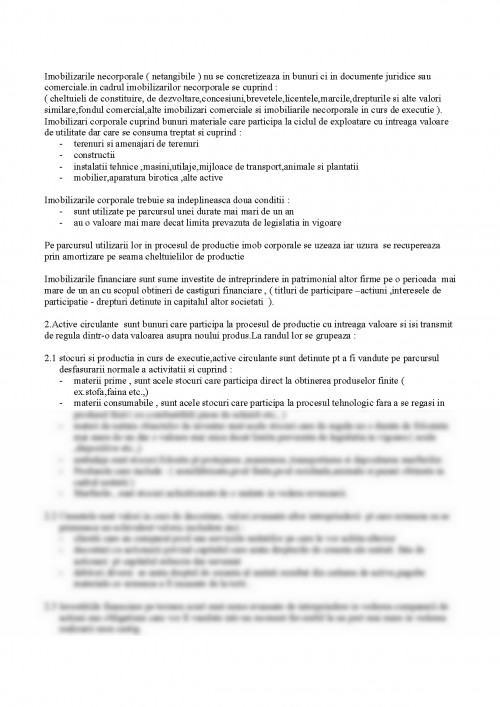

Activul patrimonial cuprinde mijloacele economice apartinand intreprinderii privite sub aspectul componentei materiale necesare in vederea procesului de productie.

Cuprinde : Active imobilizate care sunt bunuri si valori de folosinta indelungata mai mare de un an. Activele imobilizate sau fixe cuprind :

1.1 imob necorporale

1.2 imob corporale

1.3 imob financiare

Imobilizarile necorporale ( netangibile ) nu se concretizeaza in bunuri ci in documente juridice sau comerciale.in cadrul imobilizarilor necorporale se cuprind :

( cheltuieli de constituire, de dezvoltare,concesiuni,brevetele,licentele,marcile,drepturile si alte valori similare,fondul comercial,alte imobilizari comerciale si imobiliarile necorporale in curs de executie ).

Imobilizari corporale cuprind bunuri materiale care participa la ciclul de exploatare cu intreaga valoare de utilitate dar care se consuma treptat si cuprind :

- terenuri si amenajari de terenuri

- constructii

- instalatii tehnice ,masini,utilaje,mijloace de transport,animale si plantatii

- mobilier,aparatura birotica ,alte active

Imobilizarile corporale trebuie sa indeplineasca doua conditii :

- sunt utilizate pe parcursul unei durate mai mari de un an

- au o valoare mai mare decat limita prevazuta de legislatia in vigoare

Pe parcursul utilizarii lor in procesul de productie imob corporale se uzeaza iar uzura se recupereaza prin amortizare pe seama cheltuielilor de productie

Imobilizarile financiare sunt sume investite de intreprindere in patrimonial altor firme pe o perioada mai mare de un an cu scopul obtineri de castiguri financiare , ( titluri de participare –actiuni ,interesele de participatie - drepturi detinute in capitalul altor societati ).

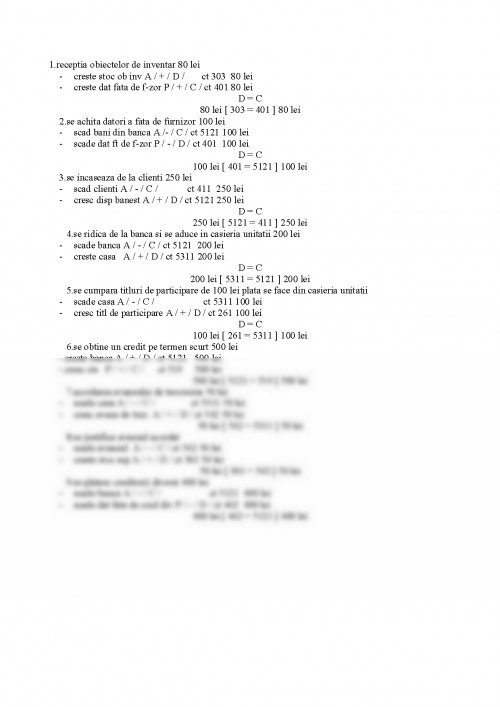

2.Active circulante sunt bunuri care participa la procesul de productie cu intreaga valoare si isi transmit de regula dintr-o data valoarea asupra noului produs.La randul lor se grupeaza :

2.1 stocuri si productia in curs de executie,active circulante sunt detinute pt a fi vandute pe parcursul desfasurarii normale a activitatii si cuprind :

- materii prime , sunt acele stocuri care participa direct la obtinerea produselor finite ( ex.stofa,faina etc.,)

- materii consumabile , sunt acele stocuri care participa la procesul tehnologic fara a se regasi in produsul finit ( ex combustibili piese de schimb etc., )

- materi de natura obiectelor de inventar sunt acele stocuri care de regula au o durata de folosinta mai mare de un dar o valoare mai mica decat limita prevazuta de legislatia in vigoare.( scule ,dispozitive etc.,)

- ambalaje sunt stocuri folosite pt protejarea ,masurarea ,transportarea si depozitarea marfurilor.

- Produsele care include : ( semifabricate,prod finite,prod reziduale,animale si pasari obtinute in cadrul unitatii )

- Marfurile , sunt stocuri achizitionate de o unitate in vedera revanzarii.

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.