CAPITOLUL 1

ARHITECTURA GENERALĂ

1.01. Sistemul european de conturi naţionale şi regionale (”SEC 1995” sau simplu ”SEC” sau câteodată “sistemul“) este un cadru contabil aplicabil pe plan internaţional care permite descrierea analitică şi sistematică a ceea ce se numeşte “economie totală“ (aceasta înseamnă o regiune, o ţară sau un grup de ţări), a componentelor şi relaţiilor ei cu celelalte economii.

SEC 1995 înlocuieşte Sistemul european al conturilor economice integrate publicat în 1970 (numit ”SEC 1970”; o a doua ediţie uşor modificată a apărut în 1978).

SEC 1995 este perfect coerent cu versiunea revizuită a Sistemului Contabilităţii Naţionale (“SCN 1993“ sau simplu “SCN“), metodologie aplicabilă la nivel mondial, publicată sub îndrumarea comună a Naţiunilor Unite, FMI, Comisia Comunităţii Europene, OECD şi Banca Mondială. Specificul SEC rezultă din faptul că se axează pe condiţiile şi cerinţele Uniunii europene. Ca şi în SCN, conceptele şi clasificările utilizate de SEC sunt în concordanţă cu cele folosite în multe alte statistici economice şi sociale (forţă de muncă, industrie, comerţ exterior, etc.). SEC poate astfel fi folosit ca un cadru central de referinţă pentru statisticile sociale şi economice ale Uniunii europene şi Statelor membre.

1.02. SEC cuprinde două serii de tabele principale:

a) conturile sectoarelor(1);

b) sistemul intrări-ieşiri(2) şi conturile pe ramuri de activitate(3) .

Conturile sectoarelor furnizează pentru fiecare sector instituţional o descriere sistematică a diferitelor etape ale procesului economic: producţie; formare, distribuire, redistribuire şi utilizare a veniturilor; acumulare financiară şi nefinanciară. Conturile sectoarelor cuprind de asemenea şi conturile de patrimoniu, adică situaţia stocurilor active şi pasive de la începutul şi sfârşitul perioadei contabile.

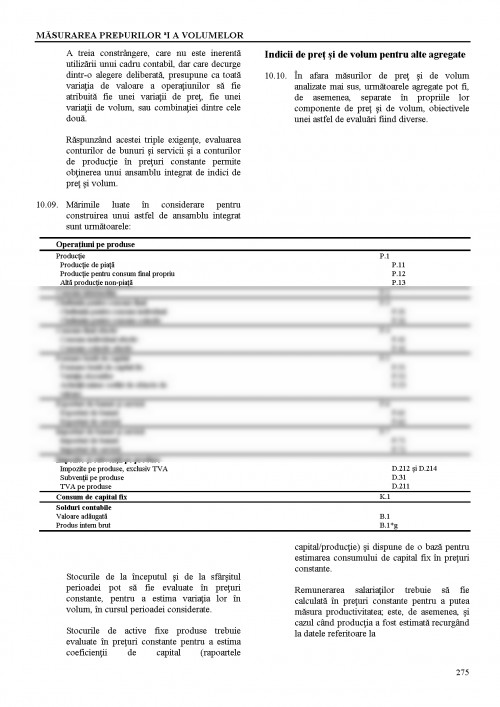

Sistemul intrări-ieşiri şi conturile pe ramuri de activitate descriu foarte detaliat procesul de producţie (structura costurilor, formarea veniturilor şi forţa de muncă) şi fluxurile de bunuri şi servicii (producţie, importuri, exporturi, consum intermediar, consum final şi formarea de capital pe grupe de produse).

SEC cuprinde şi conceptele de populaţie şi forţă de muncă(4) care sunt relevante atât pentru conturile sectoarelor cât şi pentru sistemul intrări-ieşiri.

În sfârşit, SEC nu se limitează doar la stabilirea conturilor anuale, ci conţine şi conturile trimestriale(5) şi regionale(6) .

FUNCŢIILE SEC

Cadrul de analiză şi definire a politicilor

1.03. Cadrul contabil al SEC poate fi utilizat pentru a analiza şi evalua:

a) structura unei economii totale, prin:

1) valoarea adăugată şi forţa de muncă pe ramuri de activitate;

2) valoarea adăugată şi forţa de muncă pe regiuni;

3) venitul distribuit pe sectoare;

4) importurile şi exporturile pe grupe de produse;

5) cheltuielile pentru consumul final pe grupe de produse;

6) formarea de capital fix şi stocul de capital fix pe ramuri de activitate;

7) structura fluxurilor şi stocurilor de active financiare pe tipuri de active şi pe sector.

b) părţile sau aspectele specifice unei economii totale, prin:

1) locul sectorului bancar şi financiar în economia naţională;

2) rolul administraţiei publice;

3) structura economică a unei regiuni determinate (raportată la ţară, în ansamblul ei).

c) evoluţia unei economii totale în timp, prin:

1) rata de creştere a produsului intern brut (PIB);

2) analiza inflaţiei;

3) caracterul sezonier al cheltuielilor gospodăriilor populaţiei (pe baza conturilor trimestriale);

4) analiza importanţei diferitelor tipuri de instrumente financiare (ca de exemplu creşterea importanţei opţiunilor);

5) analiza structurii industriale pe o perioadă mai lungă de timp (de exemplu, pe treizeci de ani).

d) relaţiile economiei totale cu alte economii totale, prin:

1) rolurile jucate de administraţiile publice ale Statelor membre ale Uniunii europene;

2) interdependenţele între economiile Uniunii europene (UE);

3) structura şi destinaţia exporturilor Uniunii europene;

4) compararea ratelor de creştere a PIB sau a venitului disponibil pe locuitor din Uniunea europeană, pe de o parte, şi Statele Unite şi Japonia, pe de altă parte.

1.04. Datele obţinute în cadrul SEC sunt esenţiale pentru definirea şi urmărirea politicilor economice şi sociale ale Uniunii europene şi Statelor membre.

Pe de altă parte, această nouă versiune a SEC are numeroase aplicaţii specifice, foarte importante, care privesc:

a) urmărirea şi orientarea politicii monetare europene: criteriile de convergenţă fixate pentru a pune în practică ultima fază a uniunii monetare europene sunt definite pe baza agregatelor contabilităţilor naţionale (deficit public, datoria publică şi PIB);

b) acordarea de subvenţii regiunilor Uniunii europene prin intermediul fondurilor structurale, ale căror cheltuieli se bazează, în parte, pe datele conturilor regionalizate ale conturilor naţionale;

c) calculul resurselor proprii ale Uniunii europene care depind de datele din conturilor naţionale în trei moduri:

1) totalul resurselor Uniunii europene este determinat ca procent din produsele naţionale brute (PNB) ale Statelor membre;

2) contribuţia fiecărui Stat membru la a treia resursă proprie Uniunii europene (numită TVA) este mult influenţată de contabilitatea naţională, deoarece este fixată pe baza unei taxe medii calculată pornind de la datele conturilor naţionale;

3) contribuţia relativă a fiecărui Stat membru la a patra resursă proprie Uniunii europene este bazată pe produsul naţional brut propriu.

Cele opt caracteristici ale conceptelor SEC

1.05. Pentru garantarea unui bun echilibru între necesităţile de date şi posibilităţile de colectare, conceptele utilizate în SEC prezintă opt caracteristici esenţiale. Aceste concepte sunt:

a) compatibile pe plan internaţional;

b) armonizate cu cele din celelalte statistici economice şi sociale;

c) coerente;

d) operaţionale;

e) diferite de cea mai mare parte a conceptelor utilizate în sursele de date administrative;

f) recunoscute şi fixate pe o perioadă îndelungată;

g) concentrate pe descrierea procesului economic în termeni monetari şi uşor observabili;

h) flexibile şi multifuncţionale.

1.06. Conceptele sunt compatibile pe plan internaţional deoarece:

a) pentru Statele membre ale Uniunii europene, SEC constituie norma de aplicare pentru transmiterea datelor contabilităţilor naţionale către organismele internaţionale, singura derogare posibilă privind publicaţiile naţionale;

b) conceptele SEC sunt, din toate punctele de vedere, coerente cu cele stabilite pe plan mondial prin SCN.

Această coerenţă a conceptelor pe plan internaţional este esenţială pentru comparaţiile statistice între ţări.

1.07. Conceptele SEC sunt armonizate cu acelea ale statisticilor economice şi sociale pentru că:

a) SEC utilizează numeroase concepte şi clasificări (de exemplu, NACE Rev. 1) care sunt, de asemenea, folosite de către Statele membre ale Uniunii europene pentru elaborarea altor statistici economice şi sociale (forţă de muncă, industrie, comerţ exterior, etc.). Dacă încă există unele divergenţe în plan conceptual, ele sunt relativ mici. Pe de altă parte, conceptele şi clasificările precizate sunt total armonizate cu acelea ale Naţiunilor Unite;

b) ca şi în SCN, conceptele utilizate în SEC sunt, de asemenea, în totală concordanţă cu cele ale principalelor directive internaţionale ale diferitelor statistici economice, în particular Manualul balanţei de plăţi (MBP) şi Manualul statisticii finanţelor publice (MSFP) ale FMI, Statisticile veniturilor publice ale OECD şi rezoluţiile Organizaţiei Internaţionale a Muncii (OIM) privind conceptele de ”forţă de muncă”, ”timp de lucru” şi ”costurile mâinii de lucru”.

Această armonizare între SEC şi celelalte metode de elaborare a statisticilor economice şi sociale ameliorează sensibil posibilităţile de apropiere şi de comparare a informaţiilor şi deci, calitatea datelor contabilităţii naţionale. În plus, ea permite comparaţii mai bune între statisticile specifice şi statisticile generale ale economiei naţionale, adică agregatele conturilor naţionale cum ar fi PIB sau valoarea adăugată pe sector sau pe ramură de activitate.

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.