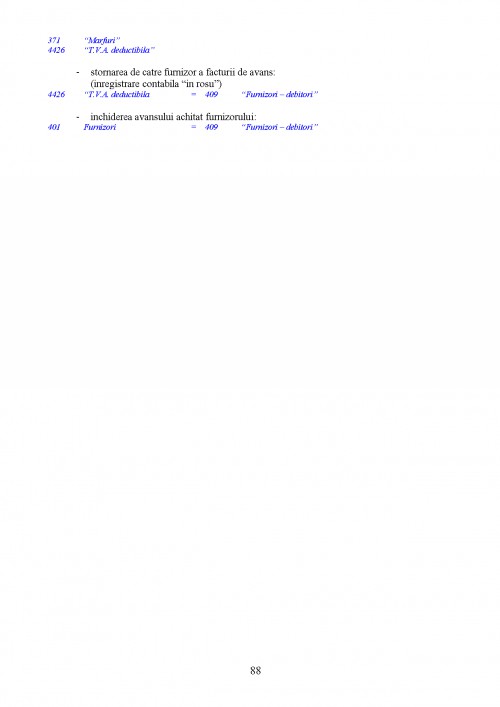

CAPITOLUL I

TRĂSĂTURILE, FUNCŢIILE ŞI ELEMENTELE TEHNICE ALE IMPOZITELOR

1.1. Trăsăturile impozitelor, taxelor şi contribuţiilor

Într-o economie de piaţă, fiscalitatea îmbracă un dublu aspect pentru agentul economic. Pe de o parte, ea se concretizează în prelevări obligatorii către stat, cu influenţă asupra trezoreriei întreprinderii. Acest aspect dă conţinut noţiunii de sarcină fiscală. Pe de altă parte, întreprinderea poate folosi şi în interesul ei principiile şi metodele fiscale. Astfel, în activităţile de exploatare financiară sau de investiţii ale întreprinderii se pot folosi metode şi tehnici ale căror incidenţă fiscală oferă avantaje concretizate într-o situaţie de trezorerie favorabilă.

Aşezarea şi perceperea impozitelor se pot realiza numai prin utilizarea şi punerea în funcţiune a unui mecanism fiscal, a unor metode, tehnici şi instrumente fiscale, prin aplicarea cărora să fie respectate principiile fiscale.

Sistemul fiscal este structurat pe trei componente interdependente : impozitele şi taxele ca venituri ale statului, mecanismul fiscal şi aparatul fiscal.

Impozitele şi taxele reprezintă veniturile bugetului de stat care provin de la persoane juridice şi fizice. În momentul încasării lor, impozitele şi taxele nu au o destinaţie specială. După încasarea lor, sunt utilizate în vederea efectuării cheltuielilor publice pentru realizarea funcţiilor şi sarcinilor puterii şi instituţiilor sale.

Mecanismul fiscal reprezintă ansamblul de metode şi tehnici de impunere privind veniturile fiscale ale statului precum şi instrumentele impunerii.

Aparatul fiscal decurge din însăşi legile care reglementează impozitele şi taxele. Statul îndeplineşte sarcinile fiscale prin instituţiile autorităţii publice (Parlament şi Guvern).

În domeniul fiscal sunt utilizate mai multe noţiuni. Alături de noţiunea de fiscalitate este utilizată şi cea de fisc, definit ca administraţie, în sarcina căruia revin calculul, perceperea şi urmărirea plăţii impozitelor şi taxelor datorate statului de către contribuabili. Este, de asemenea, folosit termenul de fiscal (care priveşte fiscul, sau aparţine acestuia).

Impozitele şi taxele reprezintă fundamentul şi motivaţia pe care este construită fiscalitatea. Ele sunt instituite prin legi sau alte acte normative bazate pe legi.

Sistemul de impozite şi taxe trebuie să îndeplinească următoarele funcţii :

a) finanţarea cheltuielilor publice, urmărindu-se obiectivul de randament bugetar. Nivelul prelevărilor obligatorii este, în bună măsură, determinat de mărimea cheltuielilor publice. Se pot distinge, din acest punct de vedere, sisteme fiscale mai liberale (în care sarcina fiscală suportată de contribuabili este mai redusă şi implicit intervenţie statului prin cheltuielile publice este de asemenea, mai redusă) şi sisteme fiscale intervenţioniste, în care statul îşi propune să finanţeze mai multe activităţi şi are nevoie de resurse mai mari, mobilizate îndeosebi prin impozite şi taxe (dar şi prin împrumuturi sau alte resurse nefiscale);

b) redistribuirea veniturilor conform principiului echităţii, care poate fi interpretată în sensul că, pe de o parte, cheltuiala cu impozitul trebuie repartizată cât mai echitabil între contribuabili şi, pe de altă parte, impozitul ar avea rolul de a corecta repartiţia veniturilor primare, pentru a o face cât mai echitabilă – de aici tehnici precum progresivitatea impunerii;

c) stabilizarea activităţii economice sau corectarea dezechilibrelor în scopuri de eficienţă economică.

Fiscalitatea se delimitează ca un sistem de percepere şi încasare a impozitelor şi taxelor, precum şi ca un ansamblu coerent de surse de drept care reglementează impunerea contribuabililor şi fundamentează juridic impozitele şi taxele. În acest sens prezintă interes definiţia privind fiscalitatea, aşa cum este formulată în dicţionarul LAROUSSE: “Fiscalitatea reprezintă totalitatea impozitelor şi taxelor, a reglementărilor de natură fiscală, precum şi a aparatului fiscal ce vin să influenţeze direct sau indirect activitatea unui agent economic devenit contribuabil”.

Aria de cuprindere a întregii activităţi fiscale este dată de sistemul fiscal, definit ca “totalitatea impozitelor şi a altor venituri pe care statul, prin organele sale specializate, le percepe în baza surselor legislative în urma cărora ia naştere creanţa fiscală a statului asupra contribuabililor”.

Din punct de vedere structural, gruparea impozitelor şi a taxelor s-a făcut potrivit clasificaţiei bugetare a veniturilor, ceea ce corespunde şi ordinii în care acestea au fost aşezate în bugetul de stat şi în bugetele locale. Astfel, impozitele împărţite în impozite directe şi indirecte sunt componente ale veniturilor fiscale şi implicit ale veniturilor curente. În categoria impozitelor directe sunt cuprinse următoarele venituri bugetare mai importante: impozitul pe profit, impozitul pe salarii, impozitul pe clădiri, impozitul pe terenurile agricole ale populaţiei, taxa asupra mijloacelor de transport, taxa de timbru, taxa pentru folosirea terenurilor în alte scopuri decât pentru producţia vegetală, agricolă sau silvică etc. Dintre impozitele indirecte se pot enumera, ca fiind mai importante, următoarele: taxa pe valoare adăugată, accizele, taxele vamale, impozitul pe spectacole etc.

Constituirea resurselor financiare publice se realizează, în principal, pe seama impozitelor, taxelor şi a contribuţiilor prelevate de la persoane juridice şi fizice.

Impozitul a apărut odată cu primele forme de organizare statală şi a evoluat în strânsă legătură cu funcţiile şi sarcinile statului.

Impozitul exprimă contribuţia bănească obligatorie a persoanelor fizice şi juridice stabilită prin lege la bugetul statului, cu titlu definitiv sau nerambursabil şi fără echivalenţă directă şi imediată, în vederea acoperirii cheltuielilor publice.

Prin urmare, rolul principal al impozitului se manifestă în plan financiar, el reprezentând mijlocul principal de procurare a resurselor financiare publice necesare pentru acoperirea cheltuielilor publice. Din această definiţie, rezultă trăsăturile principale ale impozitului, şi anume:

- În primul rând, impozitul reflectă contribuţia obligatorie în formă bănească a persoanelor fizice şi juridice la bugetul de stat şi bugetele locale. Caracterul obligatoriu al impozitului exprimă faptul că, plata acestuia către stat este impusă tuturor persoanelor fizice sau juridice care realizeaza venit dintr-o anumita sursa sau poseda un anumit gen de avere pentru care, conform legii, datoreaza impozit. Dreptul de a institui impozite revine organelor puterii centrale şi locale.

- Impozitul reprezintă o plată care se face către stat, cu titlu definitiv sau nerambursabil. Resursele financiare prelevate la dispoziţia statului sub forma impozitelor sunt destinate acoperirii cheltuielilor publice;

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.