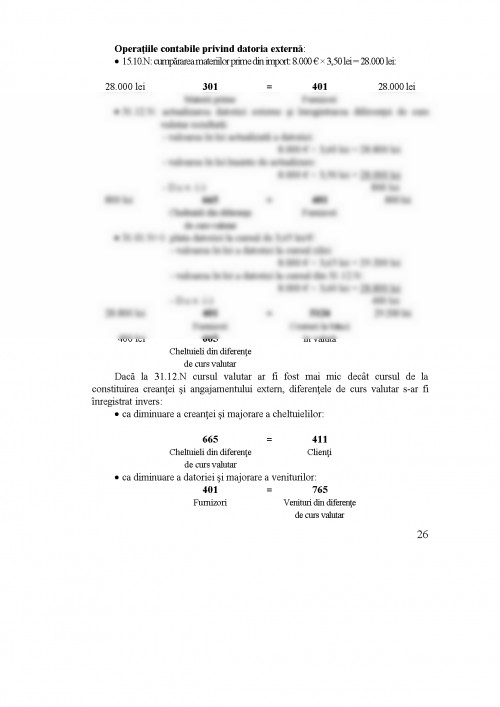

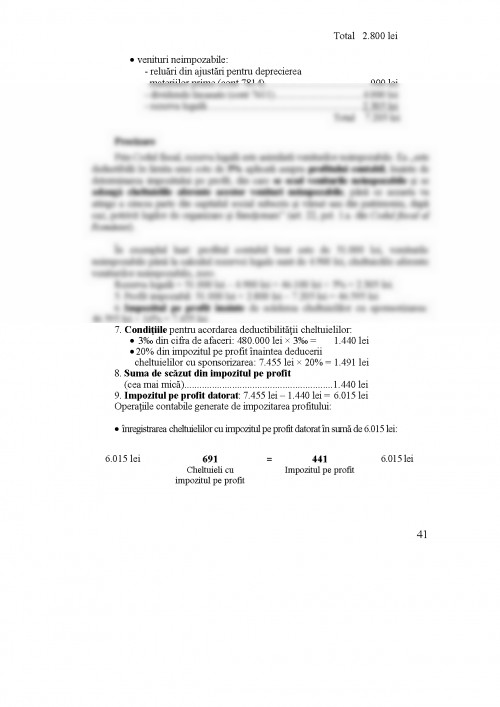

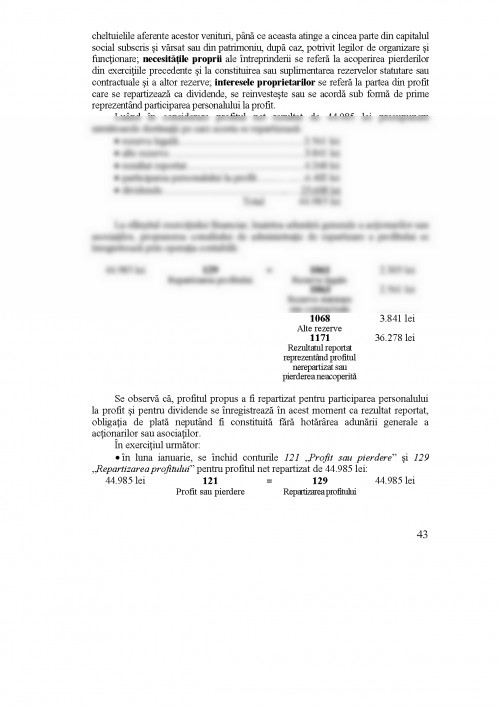

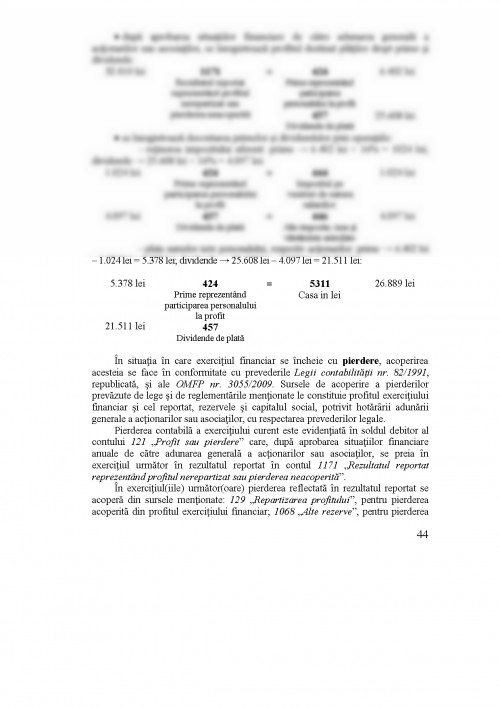

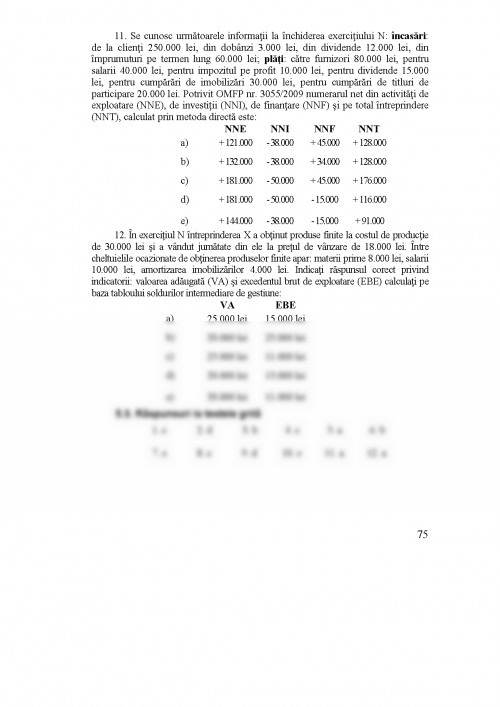

1. SITUAŢIILE FINANCIARE – PRODUS FINAL AL CONTABILITĂŢII FINANCIARE

Ca instrument al conducerii, contabilitatea asigură informaţiile specifice necesare fundamentării deciziilor economico – financiare ale întreprinderii raportoare şi utilizatorilor externi.

Pornind de la faptul că necesităţile de informaţii contabile ale întreprinderilor raportoare sunt diferite faţă de cele ale utilizatorilor externi, că nu toate informaţiile contabile pot fi făcute publice, că raportarea informaţiilor necesare utilizatorilor externi trebuie făcută într-un timp relativ scurt de la încheierea exerciţiului financiar, în majoritatea ţărilor lumii s-a adoptat conceptul dualist de organizare a contabilităţii. Potrivit acestuia informaţiile contabile sunt separate de către producătorii de informaţii în două categorii: una care redă imaginea întreprinderii în exterior, denumită contabilitate financiară, şi alta care descrie procesele interne ale întreprinderii, denumită contabilitate de gestiune.

Contabilitatea financiară asigură, deci, informaţiile necesare utilizatorilor externi prin intermediul situaţiilor financiare anuale. Fiind destinate tuturor utilizatorilor, informaţiile cuprinse în situaţiile financiare anuale trebuie să aibă un conţinut comun şi o formă unitară de raportare. De aceea, situaţiile financiare anuale fac obiect al normalizării contabile atât la nivel naţional cât şi internaţional.

Contabilitatea de gestiune asigură informaţiile specifice (privind: cheltuielile, veniturile şi rezultatele analitice pe produse, lucrări şi servicii, pe activităţi sau structuri organizatorice, întocmirea şi execuţia bugetelor interne de venituri şi de cheltuieli), destinate exclusiv conducerii întreprinderii raportoare, fără ca acestea să facă obiect al normalizării contabile. Pentru necesităţile manageriale sunt folosite însă şi informaţiile produse prin contabilitatea financiară pentru gestiunea curentă a activelor şi datoriilor (stocurilor, clienţilor, furnizorilor, trezoreriei etc.) şi pentru fundamentarea deciziilor de investiţie şi de finanţare.

Deci, întreprinderile raportoare, producătoare de informaţii contabile utilizează atât informaţiile contabilităţii de gestiune cât şi informaţiile curente şi cele de sinteză ale contabilităţii financiare.

Informaţiile curente sunt cele care rezultă din înregistrarea în conturi, în cursul exerciţiului financiar, a operaţiilor economico – financiare şi din diferite situaţii întocmite de către întreprinderi pentru necesităţi proprii pe baza datelor din conturi.

Informaţiile de sinteză sunt denumite şi informaţii periodice. Ele rezultă din situaţiile financiare întocmite pe baza datelor din conturi fie la anumite intervale de timp ale exerciţiului financiar (trimestrial sau semestrial) pentru necesităţi proprii sau şi pentru raportare atunci când ele sunt decise prin reglementări contabile*), fie anual, la încheierea exerciţiului financiar, pentru necesităţi proprii şi pentru raportare pentru necesităţile utilizatorilor externi.

Rezultă că întregul flux de înregistrare şi prelucrare în contabilitatea financiară a datelor contabile este subordonat obţinerii şi raportării informaţiilor prin situaţiile financiare.

Utilizatorii externi, în majoritatea lor, se bazează şi folosesc situaţiile financiare anuale ca principala sursă de informaţii pentru necesităţile proprii. De aceea situaţiile financiare trebuie întocmite şi prezentate astfel încât să răspundă cerinţelor lor.

În viziunea Cadrului contabil general IASB utilizatorii situaţiilor financiare sunt: investitorii actuali şi potenţiali, personalul angajat, creditorii, furnizorii şi alţi creditori comerciali, clienţii, guvernul şi instituţiile acestuia şi publicul, iar cerinţele lor de informare se referă la poziţia financiară, performanţele şi modificările poziţiei financiare ale întreprinderii raportoare sau, în cazul unor utilizatori, şi la alte informaţii specifice acestora.

Prezentăm în continuare, în ordinea prevăzută de Cadrul contabil general IASB utilizatorii de informaţii contabile şi necesităţile lor de informare.

1. Investitorii. Sunt principalii parteneri ai întreprinderilor pe piaţa financiară care oferă capital în condiţii de risc. Ca urmare, ei au nevoie de informaţii pentru a decide dacă ar trebui să cumpere, să păstreze sau să vândă părţi din capital. În acest sens informaţiile despre elementele care influenţează poziţia financiară a întreprinderii raportoare, îndeosebi resursele economice pe care le controlează, structura sa financiară şi capacitatea de a se adapta schimbărilor mediului în care îşi desfăşoară activitatea sunt utile pentru a anticipa capacitatea întreprinderii de a genera trezorerie sau echivalente de trezorerie în viitor. Informaţiile despre performanţă sunt utile atât în sensul arătat dar şi pentru formularea raţionamentelor despre eficienţa cu care întreprinderea poate utiliza noi resurse.

2. Angajaţii. Sunt interesaţi, alături de grupurile lor reprezentative, de informaţii de ordin social cum ar fi: stabilitatea locurilor de muncă, profitabilitatea întreprinderii, capacitatea întreprinderii de a oferi remuneraţii, pensii şi oportunităţi profesionale, condiţii corespunzătoare de muncă, igienă şi securitate ş.a. Astfel de informaţii solicitate de angajaţi se regăsesc, în unele ţări occidentale, la întreprinderile mari, în cadrul unui bilanţ social care este supus operaţiilor de comunicare, de publicare şi de verificare*).

3. Creditorii. Sunt persoanele care acordă împrumuturi întreprinderii (împrumuturi bancare, împrumuturi obligatare) pentru o perioadă dinainte stabilită în schimbul unei remuneraţii fixe denumită dobândă. Această categorie de utilizatori este interesată îndeosebi de informaţii privind solvabilitatea întreprinderii care le permit să determine dacă împrumuturile acordate şi dobânzile aferente vor fi rambursate la scadenţă. Bilanţul întreprinderii şi notele explicative oferă astfel de informaţii prin indicatorii lichiditatea curentă şi lichiditatea imediată.

UNIVERSITATEA PETROL-GAZE PLOIEŞTI

Facultatea de Ştiinţe Economice

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.