- transpunerea operaţiilor în programul de contabilitate CIEL şi listare de balanţă de verificare pe solduri finale, bilanţ şi cont de

profit şi pierdere (în funcţie de timpul avut la dispoziţie).

TESTE şi RĂSPUNSURI 10%:

- 2 testări scurte, anunţate;

- participarea la activitatea curentă de seminar

TEME DE CONTROL şi REFERATE susţinute în cadrul Cercului Ştiinţific de Contabilitate (pe baza studiului individual) 10%.

MODULUL 1

LECŢIA 1. FUNDAMENTĂRI PRIVIND CONTABILITATEA FINANCIARĂ

ÎNTREPRINDEREA – SFERĂ DE ACŢIUNE A CONTABILITĂŢII FINANCIARE

entităţi care desfăşoară activităţi comerciale, urmărind obţinerea de profit: societăţi comerciale, companii naţionale, regii autonome etc.

ENTITĂŢI

entităţi care desfăşoară activităţi de interes general, fără a urmări obţinerea de profit: instituţii publice, asociaţii, organizaţii nonprofit etc.

Sistemul contabil al întreprinderii

sistemul contabil general aplicabil tuturor întreprinderilor, fundamentat pe ansamblul principiilor, normelor, regulilor şi procedeelor contabile şi aplicat prin folosirea instrumentelor şi tehnicilor specifice necesare asigurării informaţiilor destinate conducerii întreprinderii şi utilizatorilor externi.

- CONTABILITATE - CONTABILITATE

FINANCIARĂ DE GESTIUNE

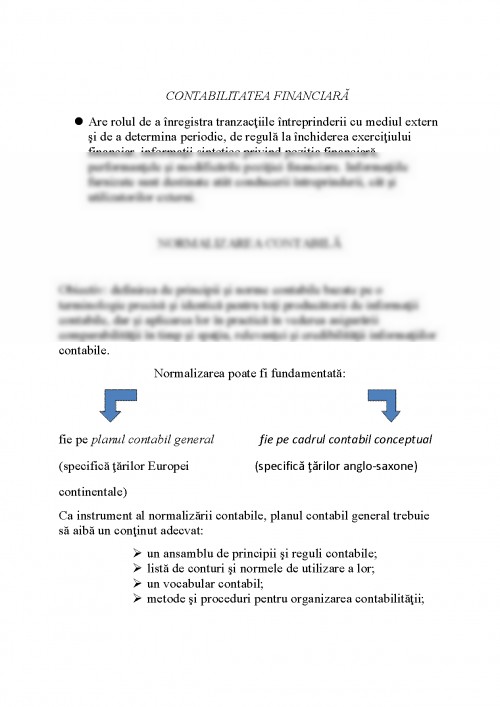

CONTABILITATEA FINANCIARĂ

- Are rolul de a înregistra tranzacţiile întreprinderii cu mediul extern şi de a determina periodic, de regulă la închiderea exerciţiului financiar, informaţii sintetice privind poziţia financiară, performanţele şi modificările poziţiei financiare. Informaţiile furnizate sunt destinate atât conducerii întreprinderii, cât şi utilizatorilor externi.

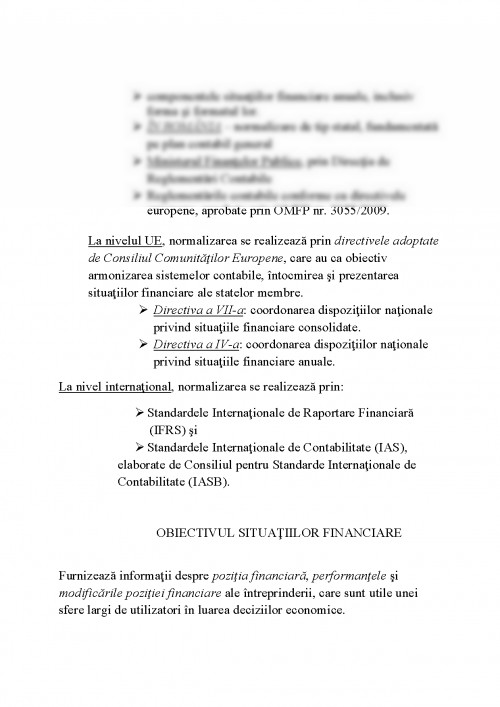

NORMALIZAREA CONTABILĂ

Obiectiv: definirea de principii şi norme contabile bazate pe o terminologie precisă şi identică pentru toţi producătorii de informaţii contabile, dar şi aplicarea lor în practică în vederea asigurării comparabilităţii în timp şi spaţiu, relevanţei şi credibilităţii informaţiilor contabile.

Normalizarea poate fi fundamentată:

fie pe planul contabil general fie pe cadrul contabil conceptual

(specifică ţărilor Europei (specifică ţărilor anglo-saxone)

continentale)

Ca instrument al normalizării contabile, planul contabil general trebuie să aibă un conţinut adecvat:

- un ansamblu de principii şi reguli contabile;

- listă de conturi şi normele de utilizare a lor;

- un vocabular contabil;

- metode şi proceduri pentru organizarea contabilităţii;

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.