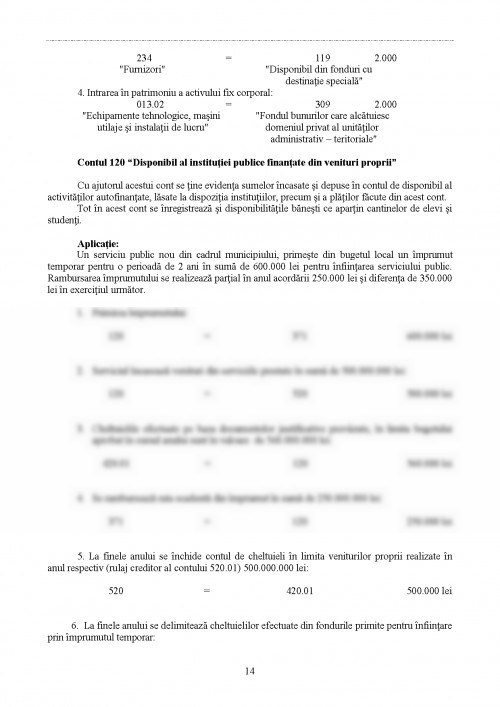

CAPITOLUL I

În conformitate cu Legea nr. 500/13.08.2002 privind finantele publice, institutiile publice cuprind: Parlamentul, Administratia Prezidentiala, ministerele, celelalte organe de specialitate ale administratiei publice centrale si locale, alte autoritati publice, institutiile publice autonome, precum si institutiile din subordinea acestora, indiferent de modul de finantare a activitatii acestora .

Institutiile publice pot fi grupate dupa mai multe criterii:

1) Dupa modul de finantare:

a) institutii finantate integral de la buget, situatie în care veniturile pe care le realizeaza au obligatia sa le verse, în totalitate, la bugetul din care sunt finantate;

b) institutii cu finantare mixta, obtin venituri proprii care sunt completate din fonduri bugetare, sub forma subventiilor sau transferurilor bugetare; în aceasta situatie, veniturile proprii pe care le realizeaza institutiile în cauza se retin pentru autofinantare, iar cele nefolosite la sfârsitul anului se reporteaza pentru anul urmator;

c) institutii care îsi asigura integral veniturile pentru acoperirea cheltuielilor – situatie în care de asemenea soldul acestora de la sfârsitul perioadei se reporteaza pentru exercitiul financiar urmator;

d) institutii finantate integral din fonduri speciale.

2) Din punct de vedere al subordonarii:

a) institutii ale administratiei publice centrale, cuprind: Presedintia României, Parlamentul, ministerele si celelalte autoritati centrale de specialitate si institutiile teritoriale din subordonarea lor;

b) institutii ale administratiei publice locale, cuprind: autoritatile administratiei publice locale, formate din consiliile judetene, municipale, orasenesti si comunale, institutiile publice si serviciile publice cu personalitate juridica, indiferent de modul de finantare a activitatii lor.

1.2 Bugetul public national, componenta si structura

Bugetul public national are urmatoarea componenta:

a) bugetul de stat;

b) bugetul asigurarilor sociale de stat;

c) bugetele fondurilor speciale;

d) bugetul trezoreriei statului;

e) bugetele locale;

f) bugetele institutiilor publice autonome;

g) bugetele institutiilor publice finantate integral sau partial din bugetul de stat;

h) bugetele institutiilor publice finantate integral din venituri proprii;

i) bugetul fondurilor provenite din credite externe contractate sau garantate de stat si ale caror rambursare, dobânzi si alte costuri se asigura din fonduri publice;

j) bugetul fondurilor externe nerambursabile.

Bugetele Presedintiei României, Guvernului si ale altor institutii publice care nu au organe ierarhic superioare se prevad distinct în bugetul de stat si se aproba de catre Parlament.

Camera Deputatilor si Senatul, cu consultarea Guvernului, îsi aproba bugetele proprii înaintea dezbaterii bugetului de stat si le înainteaza Guvernului în vederea includerii lor în bugetul de stat.

Bugetele proprii ale judetelor, municipiului Bucuresti, municipiilor, oraselor si comunelor, precum si bugetele fondurilor speciale constituite potrivit legii în afara acestor bugete, se aproba de catre consiliile judetene sau locale ale acestora, dupa caz.

Dupa însusirea proiectelor de buget de catre Guvern, acesta le supune spre aprobare Parlamentului, cel mai târziu pâna la data de 15 octombrie a fiecarui an.

Bugetele se aproba de Parlament pe ansamblu, pe capitole, pe articole si pe ordonatorii principali de credite.

Daca legea bugetului de stat si legea bugetului asigurarilor sociale de stat nu au fost adoptate cu cel putin 3 zile înainte de expirarea exercitiului bugetar, Guvernul îndeplineste sarcinile si aplica în continuare prevederile bugetelor anului precedent, pâna la aprobarea noilor bugete. Limitele lunare de cheltuieli nu pot depasi de regula 1/12 din prevederile bugetului anului precedent, cu exceptia cazurilor deosebite, temeinic justificate de ordonatorii principali de credite.

Bugetul de stat este un plan anual al cheltuielilor de stat si al surselor de acoperire a acestora.

Bugetele locale reprezinta bugetele unitatilor administrativ-teritoriale care au personalitate juridica. Bugetele locale se elaboreaza, se aproba si se executa în conditiile Legii nr. 500/2002 privind finantele publice si ale Legii nr. 189/1998 privind finantele publice locale.

Între bugetele consiliilor locale si bugetele consiliilor judetene nu exista relatii de subordonare.

Bugetul asigurarilor sociale de stat este o componenta a sistemului unitar bugetar. Proiectul acestui buget este elaborat de guvern si supus spre aprobare Parlamentului odata cu proiectul bugetului de stat. La nivelul bugetului asigurarilor sociale de stat sunt regrupate cheltuielile si sursele de finantare ale acestora, aferente activitatii de protectie sociala.

Bugetele fondurilor speciale se constituie în afara bugetului de stat si bugetului asigurarilor sociale de stat.

Proiectele bugetelor fondurilor speciale se elaboreaza de catre Ministerul Finantelor Publice pe baza propunerilor ordonatorilor principali de credite, responsabili cu gestionarea fondurilor respective.

1.3 Principiile procedurii bugetare

Legea nr. 500/2002 privind finantele publice, stabileste principiile în baza carora se elaboreaza si se executa bugetul de stat, bugetul asigurarilor sociale de stat, bugetele locale si bugetele fondurilor speciale, si celelalte bugete dupa cum urmeaza:

Ø principiul unitatii;

Ø principiul universalitatii;

Ø principiul echilibrului bugetar;

Ø principiul anualitatii;

Ø principiul publicitatii;

Ø principiul specializarii bugetare;

Ø principiul unitatii monetare.

1.4 Ordonatorii de credite si atributiile acestora

Prin ordonator de credite se întelege persoana împuternicita sa îndeplineasca o functie de conducere într-un organ de stat, institutie si careia i s-a acordat dreptul de a dispune de creditele bugetare aprobate.

Ordonatorii de credite sunt ierarhizati pe trei nivele:

Ø ordonatori principali de credite;

Ø ordonatori secundari de credite;

Ø ordonatori tertiari de credite.

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.