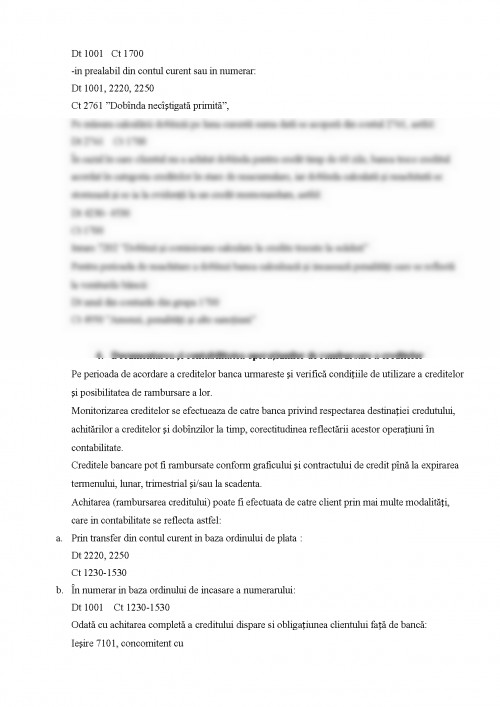

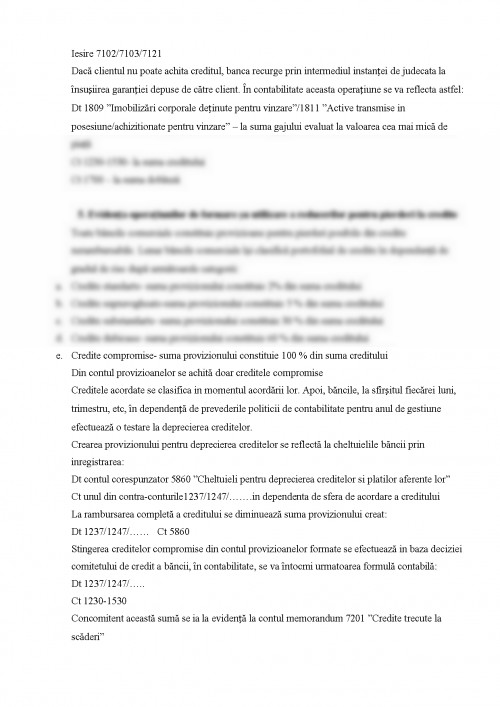

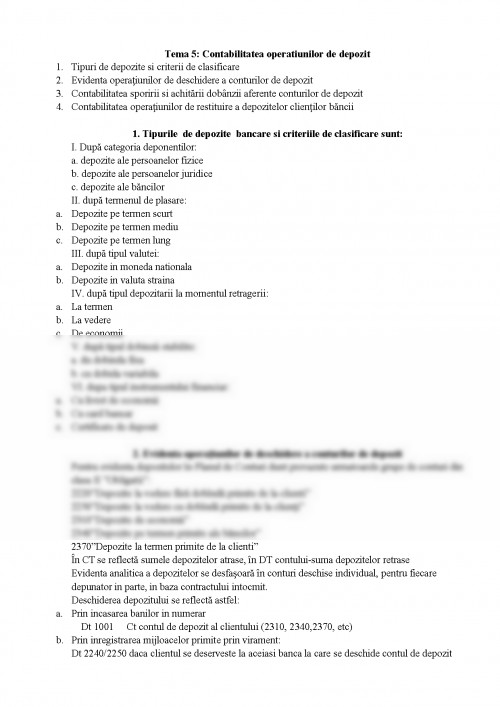

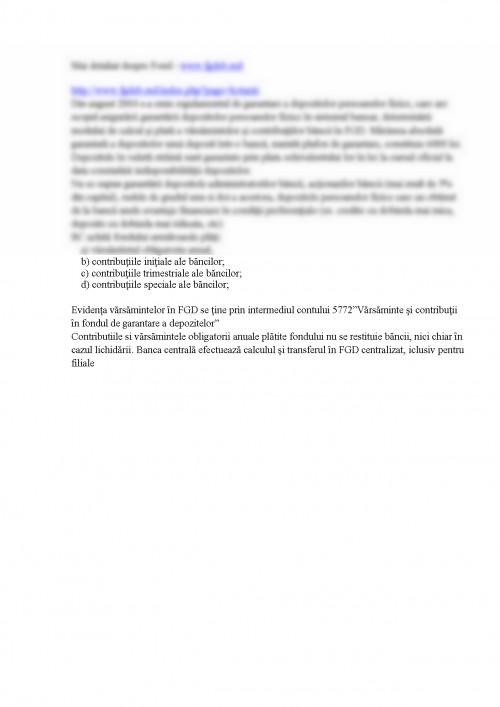

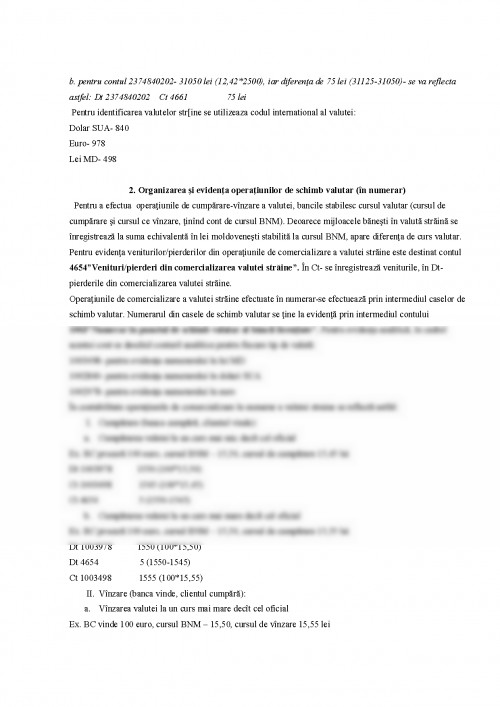

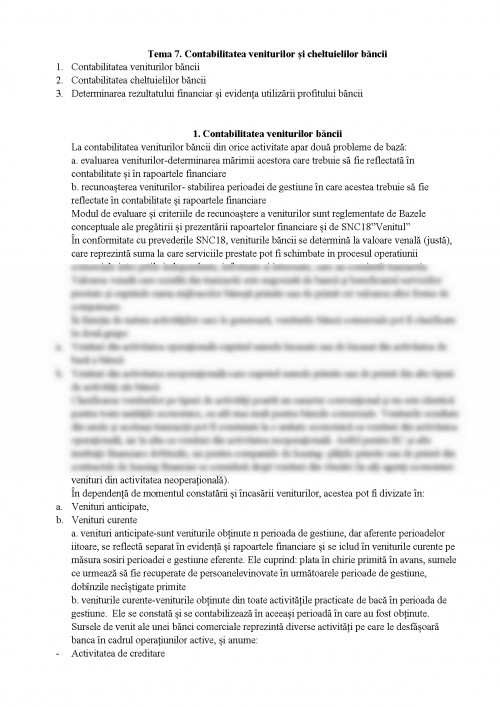

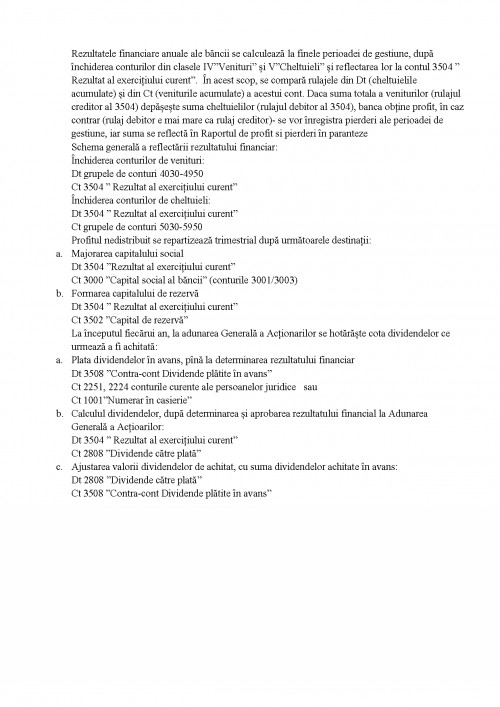

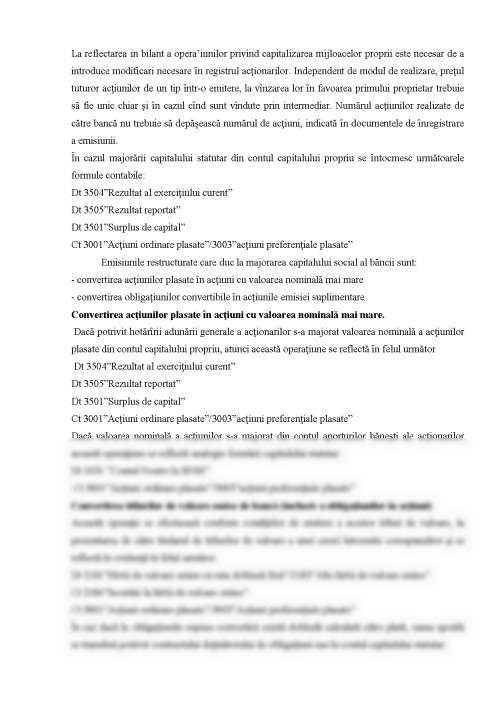

Tema 1. Organizarea generală a contabilităţii bancare

1.1. Obiectul şi metoda evidenţei contabile în băncile comerciale

1.2. Organizarea lucrului de evidenţă şi operaţional în bancă

1.3. Documentaţia bancară, clasificarea şi tipurile acestora

1.4. Planul de conturi şi caracteristica acestuia

1.5.Organizarea evidenţei sintetice şi analitice la bancă

Prezentare. În condiţiile economiei de piaţă pentru realizarea problemelor îndreptate spre dezvoltarea relaţiilor de piaţă un rol important îi revine Sistemului Bancar care reprezintă ansamblul instituţiilor financiare şi de credit, ale căror funcţii sunt:

a. atragerea mijloacelor băneşti temporar disponibile ale agenţilor economici;

b. acordarea creditelor persoanelor fizice şi juridice

c. efectuarea decontărilor între clienţi

d. vînzarea-cumpărarea de valută şi alte operaţiuni valutare

e. emiterea instrumentelor de plată şi de credit

După obţinerea independenţei în RMoldova s-a format un sistem bancar după modelul statelor dezvoltate: SUA, Anglia, Germania, Austria format din 2 nivele:

I nivel- Banca Nationala a Moldovei (in continuare BNM)

II nivel- Băncile comerciale şi alte instituţii financiare

1. BNM activează în baza Legii 548-XIII din 21.07.1995 ”Cu privire la BNM”. Legea cu privire la BNM

Conform acestei legi, sunt stabilite următoarele funcţii:

a. Elaborarea politicii monetar-creditare şi valutare a statului

b. organizarea circulaţiei banilor pe teritoriul RM, emisiunea bancnotelor şi stabilirea cursului monetar în raport cu valuta străină

c. creditarea băncilor comerciale şi altor instituţii financiare

d. organizarea achitărilor între băncile comerciale prin intermediul centrului de procesare a informaţiei

e. eliberarea autorizaţiilor, reglementarea, supravegherea şi efectuarea controlului activităţii instituţiilor bancare şi financiare

f. dirijarea şi gestionarea rezervelor valutare ale statului, finanţarea dificitelor bugetare

Bîncile comerciale ocupă cea mai mare pondere în sistemul bancar, iar funcţia lor de bază constă în mobilizarea mijloacelor băneşti temporar disponibile în economie, cere mai apoi transformarea lor în capital de împrumut acordat agenţilor economici. Pe lîngă funcţia de creditare, băncile comerciale efectuează pentru clienţii săi diverse operaţii de de încasări, plăţi cu numerar şi prin conturi deschise la bănci.

Băncile comerciale sunt instituţii sub formă de societăţi pe acţiuni în conformitate cu legea despre instituţiile financiare şi autorizaţiile de funcţionare eliberate de BNM. Băncile comerciale îşi desfăşoară activitatea atît pe plan naţional, cît şi pe plan internaţional

Scurt istoric. Dezvoltarea sistemului bancar a parcurs 2 etape:

1. 1987-1988

2. 1991-1995-prezent

Pînă-n anul 1987 sistemul bancar al Republicii Moldova face parte din sistemul bancar al URSS şi era format din banca de stat a URSS, Casele de Economii şi Banca de Construcţii

Perioada aa 1991-1995 se consideră baza de formare a cadrului juridic al sistemului bancar în Moldova.

Cadrul normativ al sistemului bancar în republica Moldova îl constituie Legea Instituţiilor financiare, Legea cu privire la BNM, alte legi, instrucţiuni, hotărîri ale Guvernului, regulamentele emise de BNM.

1.1. Obiectul şi metoda evidenţei contabile în băncile comerciale

Regulament privind organizarea contabilităţii în băncile din Republica Moldova, Hotărîrea Consiliului de administraţie al Băncii Naţionale a Moldovei nr. 238 din 10.10.2002, Monitorul Oficial al Republicii Moldova nr. 144-145/331 din 24.10.2002 (cu modificările şi completările ulterioare)

Contabilitatea bancară este forma evidenţei economice care pe baza principiului partidei duble şi a egalităţii bilanţiere urmăreşte, înregistrează şi controlează patrimoniul băncii în dinamica modificării şi transformării acestuia.

Obiectivul fundamental al contabilităţii este asigurarea unei imagini clare asupra situaţiei patrimoniului şi rezultatului exerciţiului financiar care se realizează pe baza unor norme, metode, reguli şi procedee stipulate în Politica de contabilitate elaborată în conformitate cu prevederile actelor normative în vigoare şi în corespundere cu principiile şi convenţiile contabile generale prevăzute de SIRF.

Pe lîngă urmărirea structurii patrimoniului băncii, contabilitatea bancară urmăreşte şi reflectă fluxurile mijloacelor băneşti dintre agenţii economici (titulari de conturi) prin intermediul documentelor de plată.

În conformitate cu actele normative ale Republicii Moldova băncile au obligaţia să asigure:

- elaborarea de sine stătător a procedurilor interne privind iniţierea şi reflectarea în evidenţa contabilă a operaţiunilor bancare, ţinînd cont de prevederile legislaţiei în vigoare;

- întocmirea documentrlor primare pentru orice operaţiune efectuată;

- înregistrarea în contabilitate a tuturor operaţiunilor;

- inventarierea patrimoniului băncii;

- întocmirea rapoartelor financiare şi statistice;

- controlul independent şi confirmarea rapoartelor financiare de către audit;

- furnizarea, publicarea şi păstrarea informaţiilor cu privire la situaţia patrimoniului şi rezultatele obţinute de bancă;

- alte obligaţii în conformitate cu actele normative.

Înregistrarea operaţiunilor în contabilitate se efectuează cronologic, prin respectarea succesiunii documentelor primare, conform datei de întocmire sau de intrare în bancă cu reflectarea acestora în conturile sintetice şi analitice, potrivit registrelor de contabilitate, în conformitate cu Planul de conturi al evidenţei contabile (în continuare - Planul de conturi).

Reflectarea în evidenţa contabilă are loc în partidă dublă şi partidă simplă în dependenţă de natura operaţiunilor efectuate.

Contabilitatea în partidă dublă asigură:

- respectarea prevederilor politicii de contabilitate acceptate de consiliul băncii;

- identicitatea datelor evidenţei analitice şi sintetice".

- ţinerea registrelor contabile pentru reflectarea şi generalizarea informaţiei, care se deschid la începutul perioadei de gestiune şi se închid la finele ei;

- înregistrarea cronologică şi sistematică în expresie bănească a tuturor operaţiunilor concomitent în debitul unor conturi şi în creditul altor conturi în aceeaşi sumă;

- stabilirea totalului rulajelor debitoare şi creditoare, precum şi al soldului final al fiecărui cont;

- întocmirea zilnică a balanţei de verificare;

- întocmirea rapoartelor financiare;

- întocmirea altor rapoarte prevăzute de actele normative.

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.