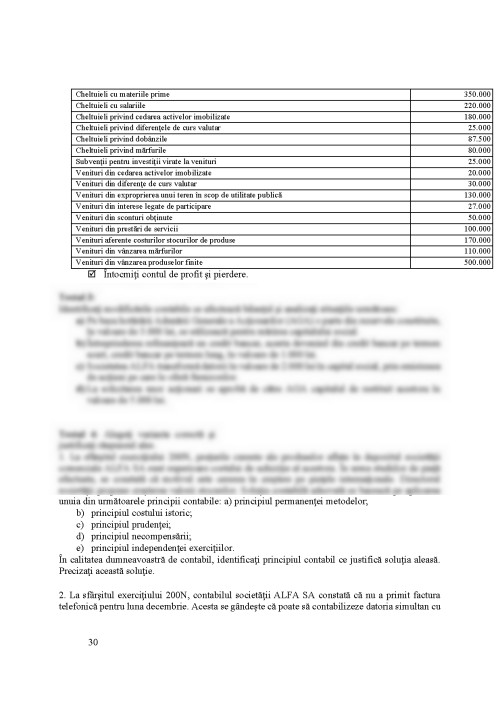

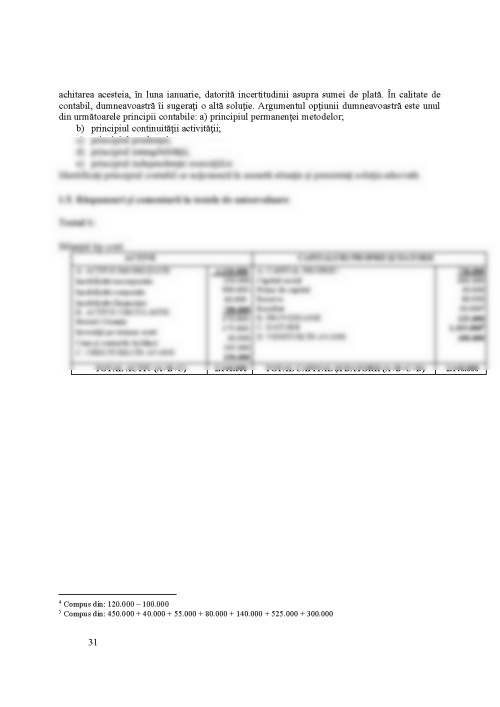

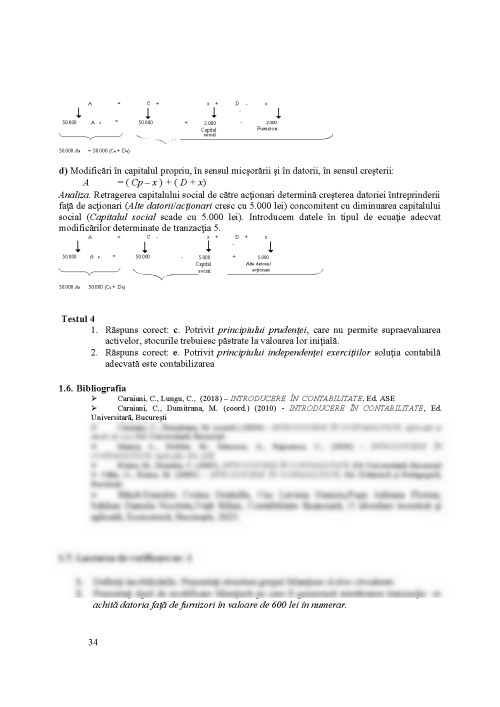

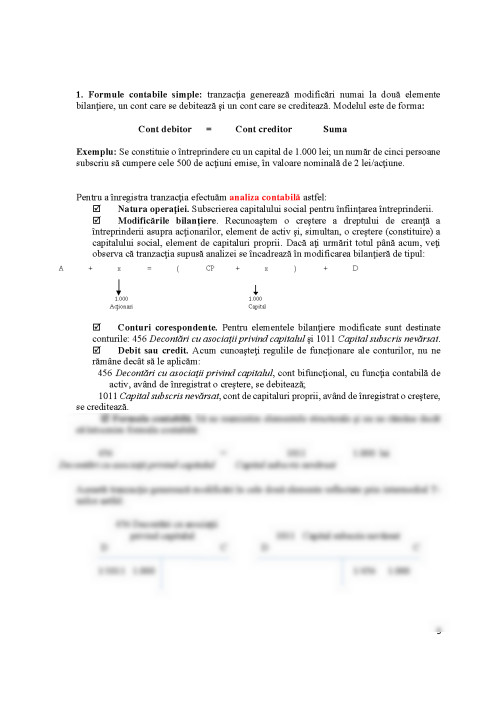

Partea a 1-a

1. Contabilitatea disciplină informațională: Rapoartele financiare și comunicarea informațiilor contabile

1.1. Obiective

După studiul acestei prime părți veți dobândi cunoștințe despre:

⁃Rolul contabilității și informațiile furnizate mediului economic;

⁃Tipurile de entități economice

⁃Situațiile financiare întocmite de o întreprindere și componența acestora;

⁃Documentele ce stau la baza înregistrărilor contabile;

⁃Principiile contabile;

⁃Modificările ce survin în contabilitate pe parcursul activității unei întreprinderi

1.2. Contabilitatea ca sistem informațional

Contabilitatea este o disciplină cu rol informațional. Aceasta studiază efectele tranzacțiilor economice și ale altor evenimente asupra situației economice și financiare, precum și asupra performanței unei entități contabile, în scopul informării utilizatorilor interni și externi. Aceste informații formează baza pentru evaluarea organizației de către un ansamblu de utilizatori din interiorul și din exteriorul unei organizații. Dintre diferitele tipuri de organizații (întreprinderi comerciale, fundații și asociații non-profit, diferite instituții publice etc.), acest curs este destinat întreprinderilor al căror scop este obținerea profitului.

1.2.1. Forme de organizare a entităților

Potrivit Legii nr. 31/1990 privind societățile comerciale, există următoarele tipuri de societăți:

- Societatea cu răspundere limitată (SRL) are drept principală caracteristică limitarea răspunderii acționarilor pentru obligațiile societății la capitalul social subscris de fiecare acționar. Capitalul este împărțit în părți sociale care sunt liber transferabile numai între asociați;

- Societatea pe acțiuni (SA) păstrează limitarea răspunderii la capitalul subscris. Capitalul social este divizat în acțiuni, deținute de fiecare acționar. Dreptul de proprietate asupra acțiunilor se transmite liber, fără consimțământul celorlalți acționari, acestea putând fi tranzacționate pe piața de capital;

- Societatea în comandită simplă are două tipuri de asociați: comanditați și comanditari. Față de asociații comanditari, asociații comanditați au în plus dreptul de administrare a societății, dar răspund solidar și nemărginit. Riscul comanditarilor se limitează la capitalul subscris.

- Societatea în comandită pe acțiuni este similară din punct de vedere a caracteristicilor cu societatea în comandită simplă. Spre deosebire de aceasta, există acționari, iar capitalul social este compus din acțiuni.

- Societatea în nume colectiv (SNC) are drept caracteristică obligația solidară (în egală măsură) și

nemărginită (cu întreaga avere) a asociaților pentru operațiunile desfășurate în numele societății.

1.2.2. Utilizatorii informației contabile

Principalii utilizatori ai informației contabile sunt considerați:

- Investitorii. Aceștia doresc informații cu privire la performanța capitalului investit, riscul estimat și dividende. Ei au nevoie de informații pentru a decide dacă ar trebui să cumpere, să păstreze sau să vândă;

- Angajații, sunt în principal interesați de informații despre profitabilitatea și continuitatea activității, care le sunt utile în aprecierea capacității întreprinderii de a oferi remunerații, pensii, participarea la profit, premii, precum și alte aspecte sociale (locuri de muncă, asigurări de sănătate etc.);

- Creditorii (băncile), dat fiind faptul că oferă împrumuturi și garanții bancare, doresc în principal informații despre capacitatea întreprinderii de a rambursa creditele la scadență și de a plăti dobânzile;

- Furnizorii și alți creditori comerciali doresc informații despre indicatorii de performanță ai societății (lichiditate, solvabilitate, rentabilitate etc.);

- Clienții, doresc informații despre asigurarea continuității activității întreprinderii;

- Instituțiile statului și alte autorități sunt interesate de informații cu privire la politicile de alocare centralizată a resurselor bugetare, fiscalitate și agregarea informațiilor la nivel macroeconomic;

- Publicul, este interesat de mai multe tipuri de informații, interesele sale putând fi diverse.

- Managerii sunt considerați utilizatori interni ai informației, deoarece ei dispun de orice informație doresc cu privire la firma pe care o conduc, fiind interesați îndeosebi de informațiile cu caracter intern (costul de producție al unui bun, pragul de rentabilitate, etc.), în vederea luării deciziilor.

1.2.3. Profesia contabilă și reglementarea contabilă

- Profesia contabilă este compusă din:

- CECCAR - Corpul Experților Contabili și Contabililor Autorizați din România

- CAFR - Camera Auditorilor Financiari din România

- Reglementarea contabilă: În prezent, reglementările referitoare la întocmirea și prezentarea situațiilor financiare pentru întreprinderile din România sunt prezentate prin OMFP 1802/2014 pentru aprobarea reglementărilor contabile conforme cu directivele europene.

1.3. Situațiile/rapoartele financiare și comunicarea informațiilor contabile

Au rolul de a prezenta o imagine asupra activității întreprinderii la sfârșitul exercițiului financiar contabil (în România acesta este echivalent cu anul calendaristic). Potrivit legislației din România, acestea sunt:

1. BILANȚUL

2. CONTUL DE PROFIT SI PIERDERE

3. SITUAȚIA FLUXURILOR DE NUMERAR

4. SITUAȚIA MODIFICĂRILOR CAPITALURILOR PROPRII

5. POLITICI CONTABILE ȘI NOTE EXPLICATIVE

Primele două situații financiare (bilanțul și contul de profit și pierdere) sunt elaborate pe baza celor cinci elemente (active, capitaluri proprii, datorii, cheltuieli și venituri), următoarele trei au rolul de a oferi informații prelucrate sau mai detaliate, asupra realității unei întreprinderi.

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.