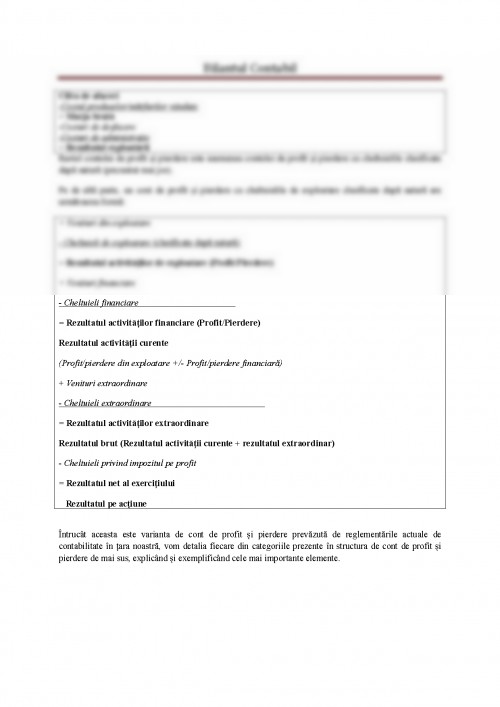

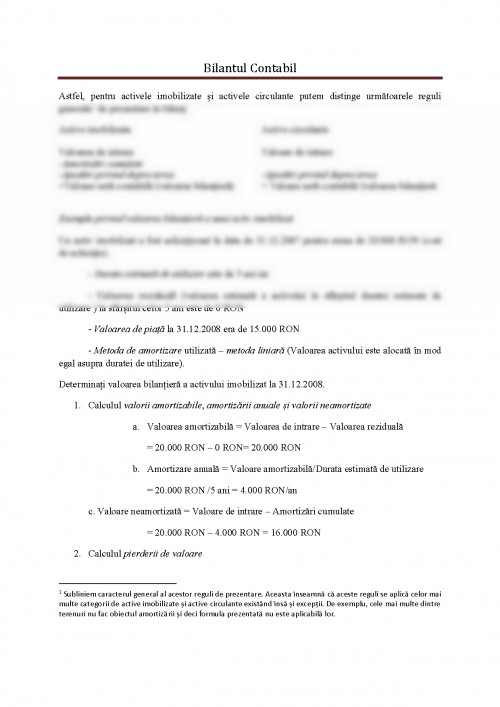

6. Rezultatul exercițiului

Rezultatul exercițiului reprezintă fluxul net de avere generat de activităţile ordinare şi extra-ordinare desfăşurate de întreprindere în cadrul unui exerciţiu financiar.

Rezultatul exerciţiului face obiectul repartizării pe următoarele destinaţii:

- rezerve;

- dividende;

- acoperirea pierderilor din anii precedenţi;

- rezultatul reportat;

- etc.

Formularul de bilanț utilizat în practica contabilă românească este prezentat mai jos:

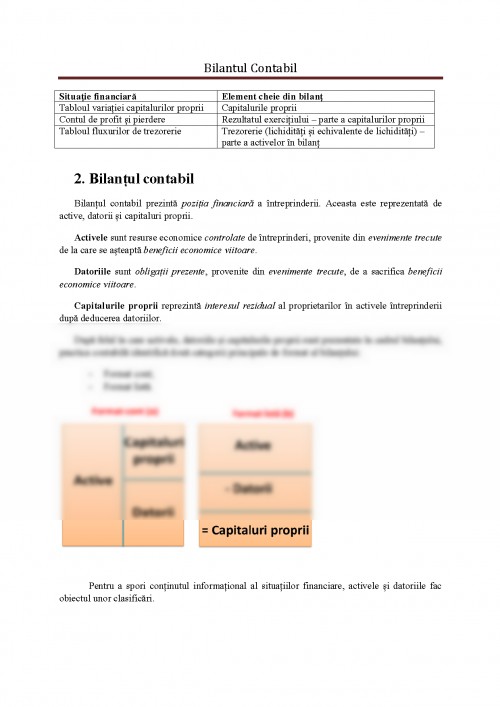

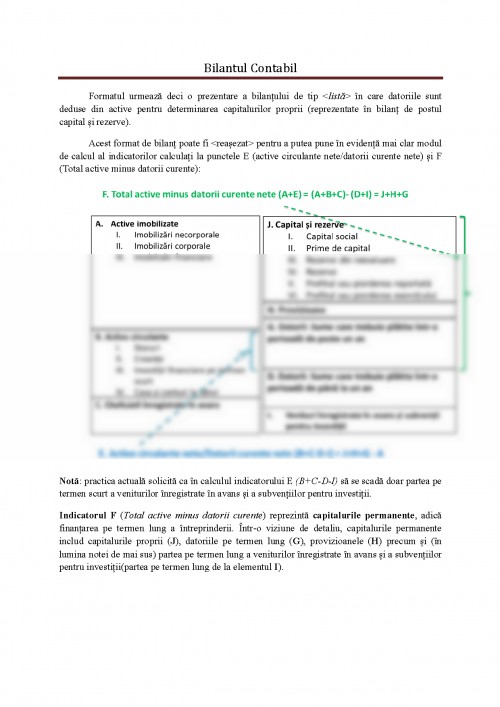

Formatul urmează deci o prezentare a bilanțului de tip <listă> în care datoriile sunt deduse din active pentru determinarea capitalurilor proprii (reprezentate în bilanț de postul capital și rezerve).

Acest format de bilanț poate fi <reașezat> pentru a putea pune în evidență mai clar modul de calcul al indicatorilor calculați la punctele E (active circulante nete/datorii curente nete) și F (Total active minus datorii curente):

Notă: practica actuală solicită ca în calculul indicatorului E (B+C-D-I) să se scadă doar partea pe termen scurt a veniturilor înregistrate în avans și a subvențiilor pentru investiții.

Indicatorul F (Total active minus datorii curente) reprezintă capitalurile permanente, adică finanțarea pe termen lung a întreprinderii. Într-o viziune de detaliu, capitalurile permanente includ capitalurile proprii (J), datoriile pe termen lung (G), provizioanele (H) precum și (în lumina notei de mai sus) partea pe termen lung a veniturilor înregistrate în avans și a subvențiilor pentru investiții(partea pe termen lung de la elementul I).

Indicatorul E active circulante nete/Datorii curente nete reprezintă fondul de rulment. Formatul cont al bilanțului prezentat mai sus ne permite să înțelegem semnificația fondului de rulment în două moduri:

- Fondul de rulment arată gradul în care datoriile curente sunt acoperite de activele curente.

- Fondul de rulment arată de asemenea măsura în care capitalurile permanente (F) acoperă imobilizările și finanțează activele circulante.

Un fond de rulment:

- pozitiv – reflectă o situație puțin riscantă;

- negativ – o situație riscantă (Imobilizările sunt finanțate prin datorii pe termen scurt)

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.