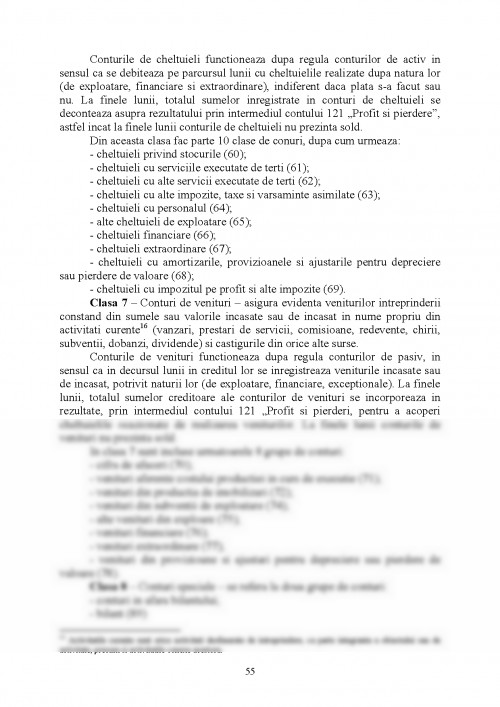

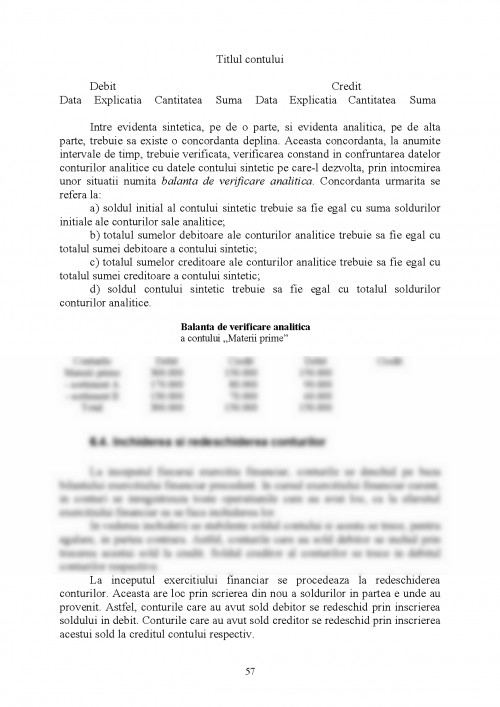

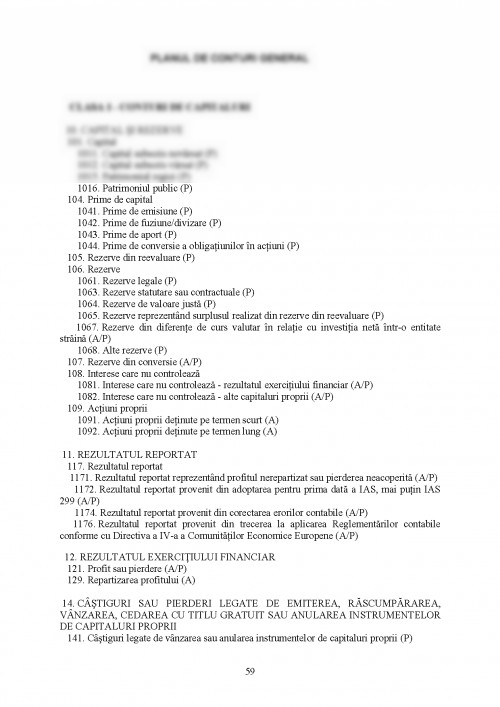

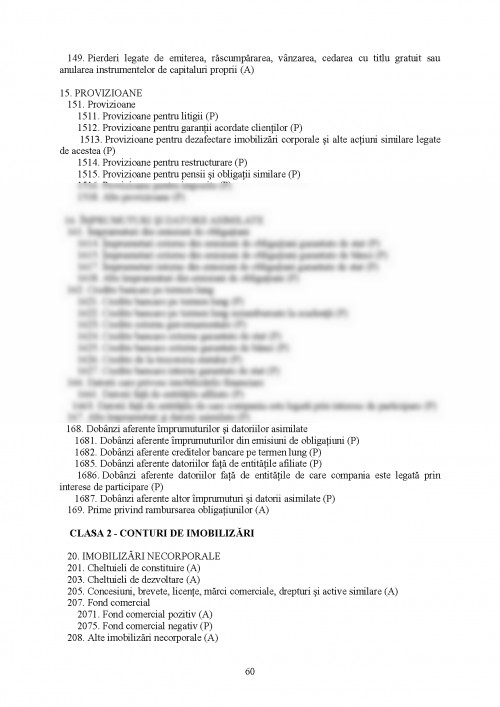

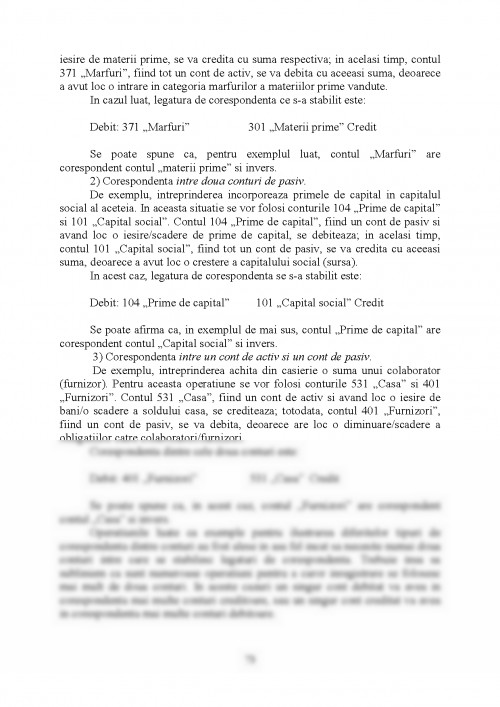

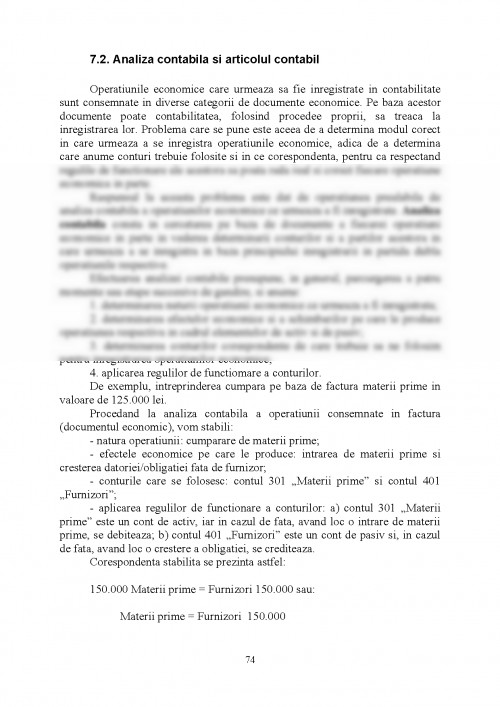

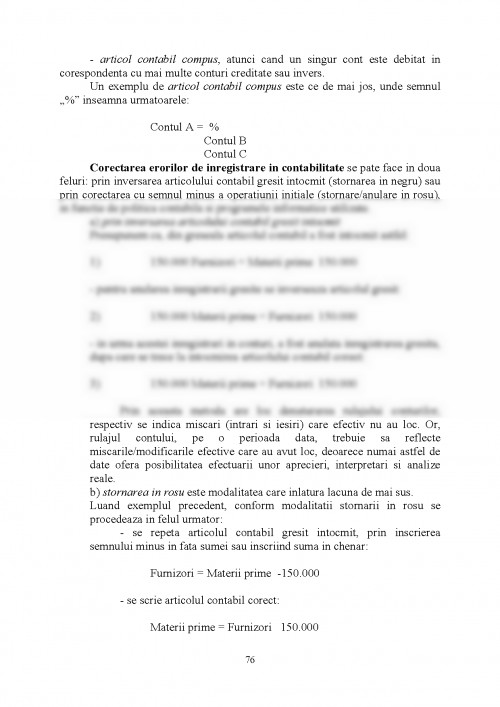

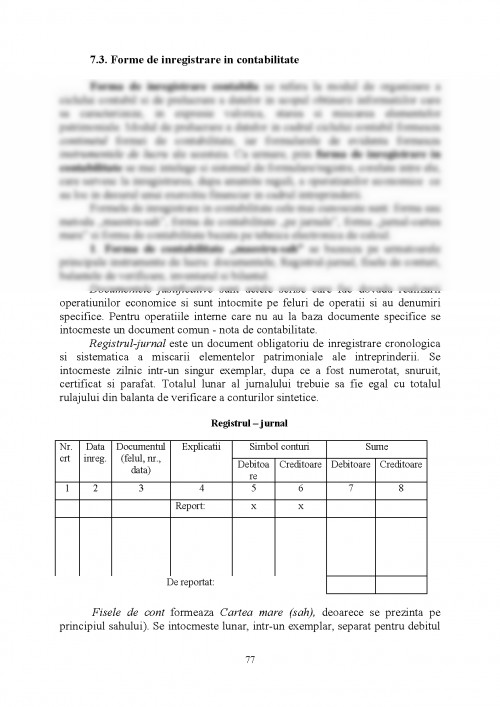

CAPITOLUL 1

OBIECTUL, METODA SI PRINCIPIILE CONTABILITATII

1.1. Evidenta economica si formele ei

A. Notiunea si rolul evidentei economice

Fiecare organizatie (colectivitate) umana are de regula un patrimoniu

format din bunuri materiale sau drepturi si obligatii evaluabile in bani referitoare

la bunuri materiale. Intreprinderea este organizatia care este infiintata si

functioneaza tocmai in vedere cresterii patrimoniului initial de la infiintare,

producand si vanzand bunuri si servicii aducatoare de profit. Pentru realizarea

acestui deziderat, in cadrul intreprinderii au loc o serie de procese care

determina modificari ale locului, marimii valorii, formei bunurilor ce alcatuiesc

patrimoniul. Acest fapt impune, din ratiuni de cunoastere, de integritate si de

lare a unor decizii, ca sa existe o evidenta a bunurilor din patrimoniu in fiecare

faza a ciclului economic, de la iesirea banilor pentru realizarea de cumparari

(aprovizionari) si pana la reintoarecerea banilor in intreprindere in urma

vanzarii si incasarii bunurilor si serviciilor.

Prin evidenta in general intelegem consemnarea, intr-o anumita ordine si

pe baza unor principii stabilite, a fenomenelor social-economice care se petrec

intr-un anumit loc si timp, in scopul obtinerii informatiilor necesare conducerii

activitatii curente.

Evidenta economica este un sistem unitar de inregistrare, urmarire si

control, documentat si sistematic, in indicatori cantitativi si calitativi, a

fenomenelor economice ce au loc in cadrul intreprinderilor, institutiilor

bugetare, a altor unitati organizatorice, inclusiv in cadrul economiei nationale.

Importanta evidentei economice decurge din sarcinile pe care trebuie sa le

indeplineasca. Astfel, evidenta economica trebuie sa ofere datele necesare

planificarii, controlului realizarii planurilor, asigurarea integritatii patrimoniale,

fundamentarii luarii deciziilor operationale pentru realizarea obiectivelor,

oferirea datelor privind stabilirea costurilor, preturilor si profitului.

Pentru a indeplini in bune conditiuni sarcinile multiple ce ii revin,

evidenta economica trebuie sa indeplineasca urmatoarele conditii :

a) sa dispuna de un sistem de indicatori care sa fie in concordanta cu

sistemul indicatorilor folositi in planificare. Aceasta inseamna ca evidenta

trebuie sa urmareasca si sa oglindeasca cum anume sunt realizate obiectivele si

indepliniti indicatorii din documentele de planificare ;

b) sa dispuna de o metoda unitara de calcul si de reflectare a indicatorilor

pentru a asigura posibilitatea centralizarii si comparabilitatii datelor la diferite

nivele, pana la nivelul economiei nationale ;

c) sa fie clara, simpla, precisa, documentata, sistematica, tinuta la zi,

rapida si reala.

B. Etaloanele de evidenta

Evidenta economica se realizeaza pe baza unor etaloane de evidenta,

adica unitati de masura folosite pentru masurarea si exprimarea fenomenelor si

proceselor economice. Evidenta economica se foloseste de etalonul natural, de

etalonul banesc sau valoric, de etalonul munca si de etalonul conventionalnatural.

Etalonul natural serveste pentru exprimarea si masurarea mijloacelor

economice (bunurilor) in unitati de masura specifice proprietatilor fizice ale

bunurilor respective, adica se foloseste exprimarea cantitativa a acestora. Aces

etalon este indispensabil pentru realizarea sarcinilor ce revin evidentei

economice, el servind pentru asigurarea integritatii patrimoniului, pentru

urmarirea indeplinirii sarcinilor de productie pe sortimente, pentru urmarirea

respectarii normelor de consumuri specifice etc.

Etalonul valoric sau banesc serveste pentru masurarea si exprimarea

fenomenelor si proceselor economice pentru a asigura realizarea schimburilor,

platilor si incasarilor, exprimarea valorii patrimoniului si a elementelor

componente (structurii). El este impus si de neomogenitatea unor bunri si

procese economice, de faptul ca unele fenomene si procese economice nu pot fi

exprimate si masurate decat prin intermediul banilor (salariile, impozitele etc.),

precum si de necesitatea urmaririi realizarii rationalizarii si eficientei activitatii.

Etalonul munca serveste pentru exprimarea cantitatii de munca consumata

pentru realizarea unor activitati, bunuri ori servicii (in ore-munca, zile-munca).

El serveste la stabilirea normelor de productie, in functie de care se face

salarizarea in acord, serveste la determinarea productivitatii muncii etc.

Etalonul conventional-natural se foloseste pentru exprimarea mai multor

feluri de produse asemanatoare printr-un anumit produs a carui unitate se ia

drept unitate de masura conventionala (de exemplu, productia de tractoare poate

fi exprimata in tractoare de 15 CP luate ca unitate de masura conventionala).

C. Formele evidentei economice

Evidenta economica are o sfera larga de cuprindere, ea trebuind sa

oglindeasca toate laturile activitatii economice. Pentru a realize acest lucru, ea

trebuie sa culeaga si sa prelucreze un volum foarte mare si variat de date, din

diverse sectoare in scopuri si destinatii diverse. In functie de natura datelor

culese, de procedeele folosite pentru prelucrarea si prezentarea acestora se

disting trei forme ale evidentei economice : operativa, contabila si statistica.

Fiecare din aceste trei forme ale evidentei economice isi are domeniul sau

propriu, se foloseste de procedee proprii de lucru, isi are specificul sau, se

delimiteaza intre ele, dar se completeaza reciproc si formeaza un tot unitar.

Evidenta operativa reprezinta atat comensurarea si insumarea unor

fenomene si procese care au loc ca urmare a activitatii intreprinderii, cat si

insumarea unor date din documentatia primara in scopul obtinerii unor

informatii necesare conducerii activitatii curente.

Din definitia data, rezulta ca evidenta operativa are doua surse de date:

a) din consemnarea unor fenomene si procese in momentul si locul

producerii lor si care nu sunt cuprinse in celalte forme ale evidentei economice

(de exemplu, prezenta la lucru a salariatilor);

b) prin insumarea unor date din documentatia primara1 in vederea

obtinerii unor date de sinteze necesare desfasurarii activitatii curente (de

exemplu, centralizarrea zilnica a vanzarilor dintr-un anumit produs).

Caracteristicile evidentei operative sunt:

- inregistreaza fenomene si procese despre care sunt necesare informatii

(date) intr-un termen cu mult mai scurt decat cele furnizate prin prelucrarea

datelor de catre celelalte forme ale evidentei economice;

- se foloseste in acele sectoare de activitate in care evidenta contabila cu

procedeele sale de lucru nu poate patrunde;

- are sarcina de a furniza datele necesare pentru conducerea operative –

zilnica a activitatii intreprinderii;

- consemneaza unele fenomene si procese economice in momentul si

locul producerii lor fie in formulare tipizate, fie in anumite register;

- foloseste cu preferinta etalonul valoric.

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.