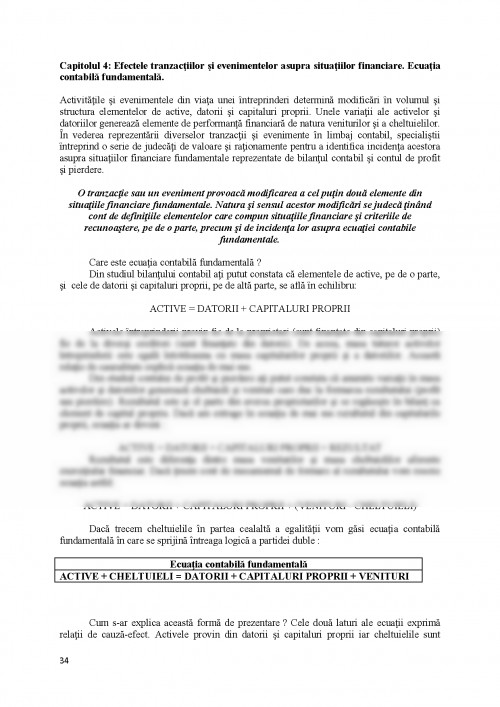

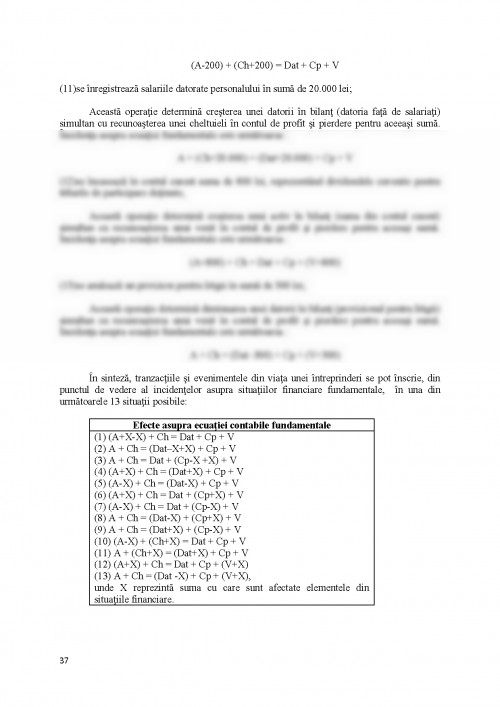

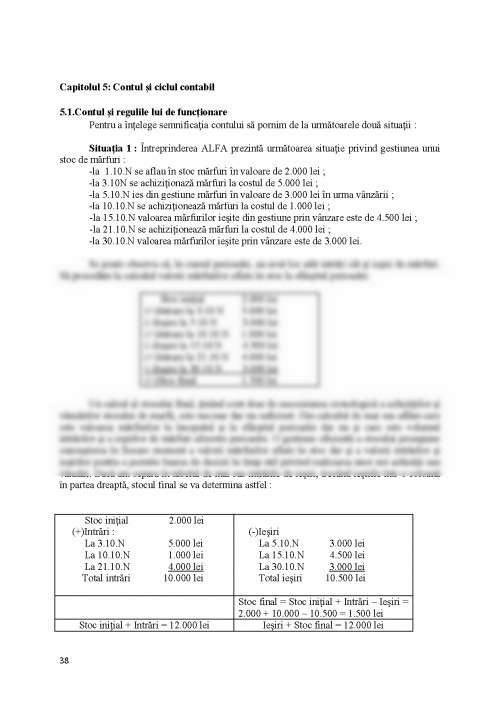

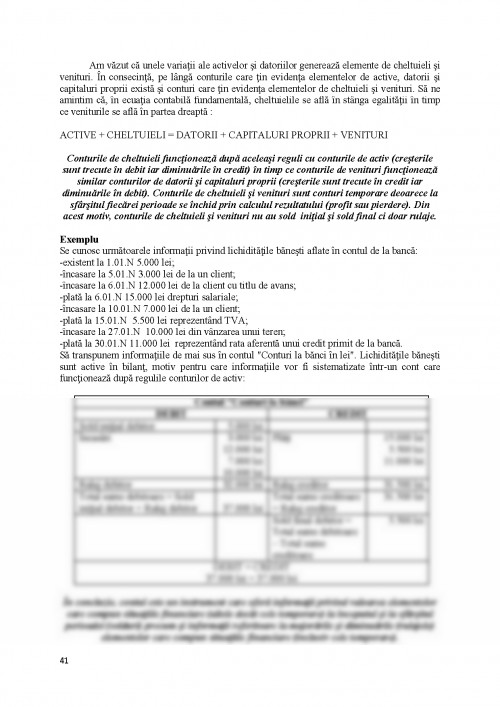

Capitolul 1: Obiectivul raportãrii financiare cu scop general. Utilizatorii situa.iilor financiare i nevoile lor informa.ionale.

Obiectivul raportãrii financiare cu scop general este acela de a oferi informa.ii financiaree cu privire la entitatea raportoare care sã fie utile pentru investitorii existen.i i poten.iali, împrumutãtorii i al.i creditori în deciziile pe care ace.tia le iau cu privire la oferirea de resurse entitã.ii.

Lista utilizatorilor situa.iilor financiare ale unei entitã.i raportoare este destul de largã. În ea se regãsesc to.i cei care la un anumit moment au un interes care prive.te entitatea în cauzã. De exemplu, partenerii comerciali, bãncile, societã.ile de leasing, salaria.ii etc. au se aflã în rela.ii contractuale cu entitatea i manifestã, de regulã, un interes pe termen lung în ceea ce prive.te pozi.ia financiarã i performan.a acesteia. Nu trebuie uita.i investitorii. Ei sunt proprietarii entitã.ii i sunt, evident, cei mai interesa.i de soarta acesteia. Dacã entitatea se finan.eazã prin apel la pia.a bursierã, ea va fi obligatã sã facã publice situa.iile financiare care sã rãspundã exigen.elor impuse de autoritatea care reglementeazã func.ionarea pie.ei.

Un utilizator important este, mai ales în mediul românesc, autoritatea fiscalã.

Instan.ele de judecatã pot solicita ca mijloc de probã pentru solu.ionarea unui litigiu situa.iile financiare ale unei entitã.i sau un raport de expertizã contabilã judiciarã elaborat de un expert contabil. Colectivitã.ile locale, organiza.iile ecologiste pot manifesta i ele un interes. i lista poate continua.

Se considerã cã investitorii existen.i i poten.iali, împrumutãtorii i al.i creditori sunt principalii viza.i de raportarea financiarã cu scop general. Acest lucru se explicã prin faptul cã o mare parte a investitorilor i creditorilor nu pot solicita entitã.ilor raportoare sã le ofere informa.iile direct lor i, prin urmare, trebuie sã se bazeze pe rapoartele financiare cu scop general pentru o mare parte din informa.iile care le sunt necesare.

Raportarea financiarã cu scop general este menitã sã satisfacã, în principal, nevoile comune de informare ale utilizatorilor. Totu.i, unii utilizatori au nevoi i dorin.e informa.ionale diferite. Totu.i, axarea pe nevoile informa.ionale comune nu trebuie sã împiedice entitatea raportoare sã includã informa.ii suplimentare care sunt deosebit de utile pentru o anumitã subcategorie a utilizatorilor principali.

Rapoartele financiare cu scop general nu sunt menite sã indice valoarea unei entitã.i raportoare. În schimb, ele oferã informa.ii care sã ajute investitorii existen.i i poten.iali, împrumutãtorii i al.i creditori sã estimeze valoarea entitã.ii raportoare.

În realitate, unii utilizatori sunt mai informa.i decât al.ii. Vorbim în acest context de asimetrie informa.ionalã.

Sã identificãm în cele ce urmeazã, nevoile de informare ale utilizatorilor la acre am fãcut referire mai sus.

Finantatorii întreprinderii:

a)Investitorii existen.i si potentiali.

Acestia sunt interesati de informatii precum:

-capacitatea întreprinderii de a realiza câstiguri viitoare;

-dividendele distribuite de întreprindere;

-riscul asociat investitiei;

-modul de remunerare al managerilor;

-rezultatul net pe actiune;

-cotatiile actiunii pe diferite piete de capital, etc.

b)împrumutãtorii de fonduri.

Împrumutãtorii de fonduri sunt bãncile, obligatarii, societã.ile de leasing, statul etc.

În cazul unui împrumut obligatar, obligatarii sunt interesati sã cunoascã informatii precum:

-randamentul si riscul asociat unei obligatiuni;

-cotatiile obligatiunilor;

-gradul de îndatorare a întreprinderii;

-posibilitatea de conversie a obliga.iunilor în ac.iuni;

-lichiditatea întreprinderii, etc;

Bãncile sunt interesati de obicei sã cunoascã informatii despre:

-capacitatea de rambursare a împrumuturilor;

-lichiditatea întreprinderii;

-rentabilitatea întreprinderii;

-modul de finantare a imobilizãrilor;

-structura financiarã a întreprinderii;

-garantiile pe care le poate oferi întreprinderea, etc.

Societã.ile de leasing au, în mare, nevoi de informare asemãnãtoare bãncilor.

Statul poate finanta întreprinderea prin acordarea de subventii pentru investitii sau de subventii de exploatare. Necesarul acestor subventii este stabilit prin analize în cadrul cãrora informatia contabilã ocupã un loc privilegiat.

c)al.i creditori

De exemplu, cei mai reprezentativi sunt furnizorii. Acestia sunt interesati sã cunoascã în ce mãsurã societatea debitoare va fi capabilã sã îsi îndeplineascã obligatiile contractuale. Furnizorii finanteazã întreprinderea prin creditul acordat pe perioada cuprinsã între momentul achizitiei de bunuri, primirii de lucrãri si servicii si momentul achitãrii acestora (creditul comercial).

d)al.i utilizatori

(i)Clientii

Acestia sunt interesati sã obtinã informatii privind continuitatea activitãtii întreprinderii ca o garantie a continuãrii contractelor încheiate. Interesul lor vizeazã deasemenea politica de preturi si si de servicii (întretinere si reparatii, de exemplu) etc.

(ii)Partenerii sociali

Acestia sunt reprezentati de salariati si de sindicate. Salariatii sunt interesati sã cunoascã informatii privind:

-mãrimea si modul de utilizare a profitului;

-informatii privind performantele sectoriale (extinderea sau restrângerea de activitãti);

-continuarea activitãtii întreprinderii ca o garantie a conservãrii locurilor de muncã;

-investitiile pe care întreprinderea le face în pregãtirea si perfectionarea profesionalã a salariatilor etc.

ACADEMIA DE STUDII ECONOMICE BUCUREȘTI

FACULTATEA DE RELAȚII ECONOMICE INTERNAȚIONALE

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.