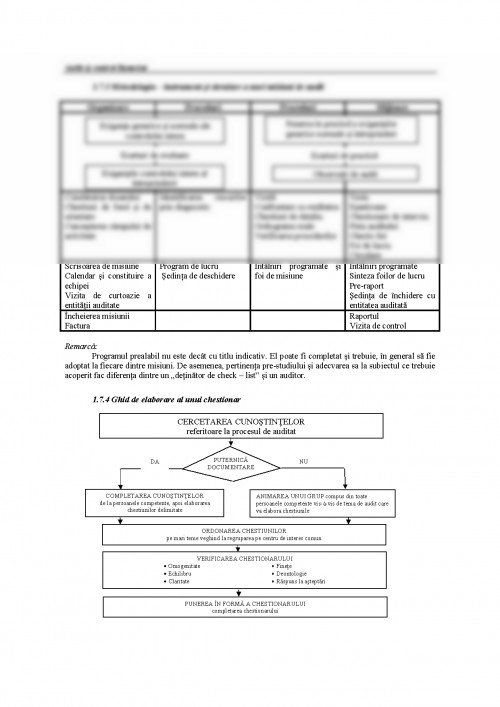

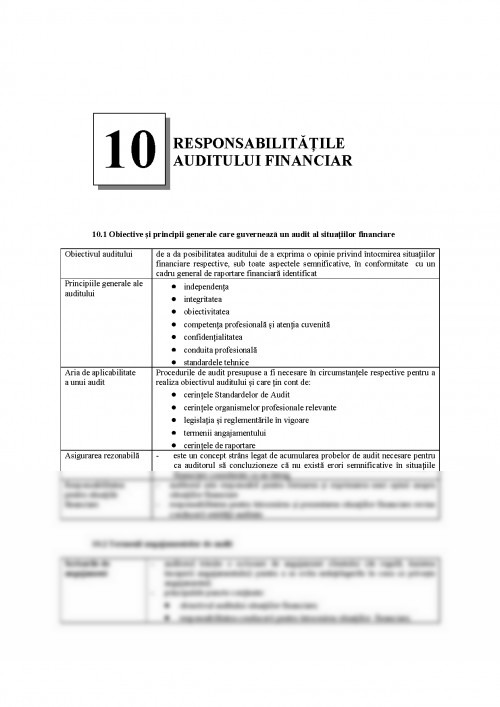

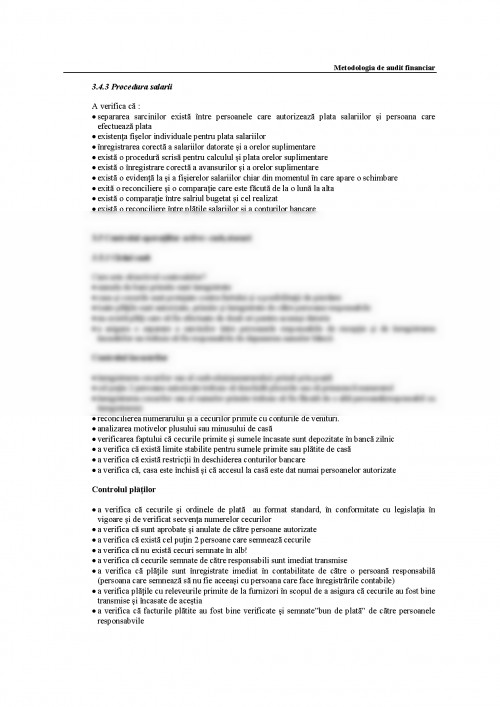

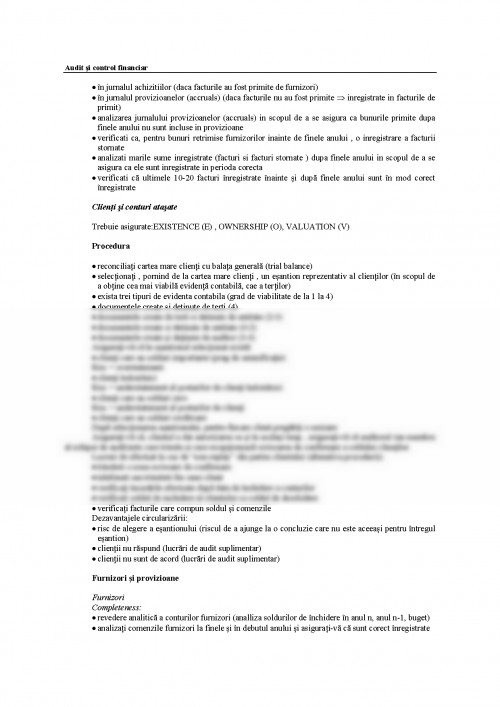

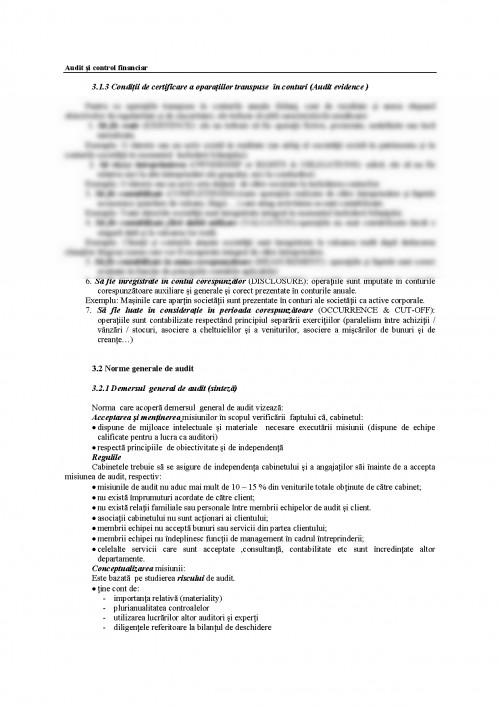

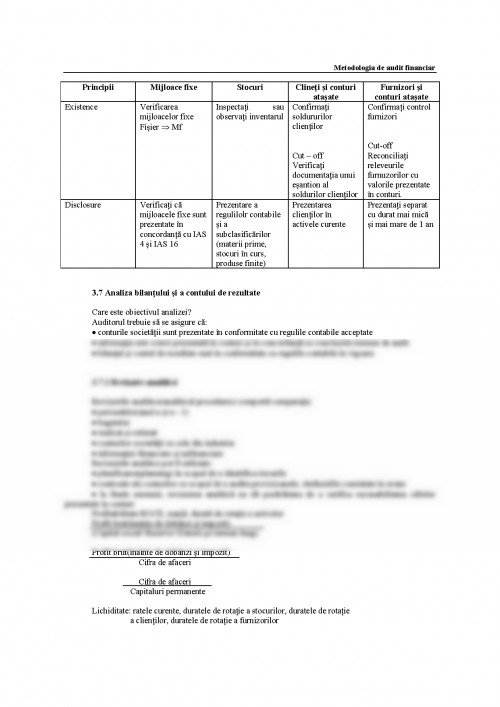

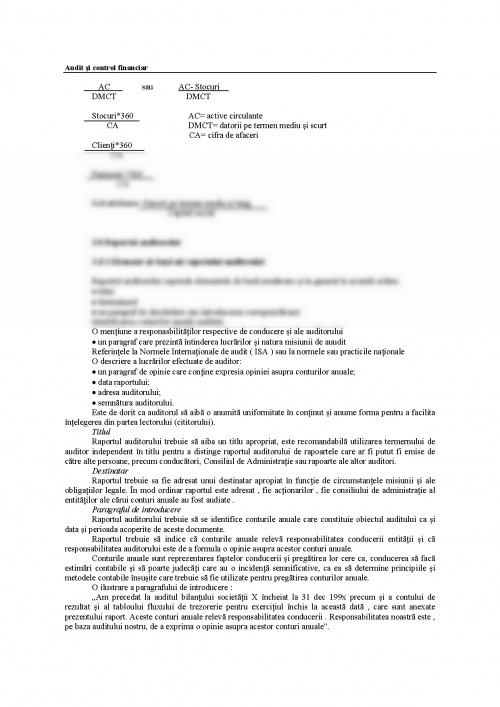

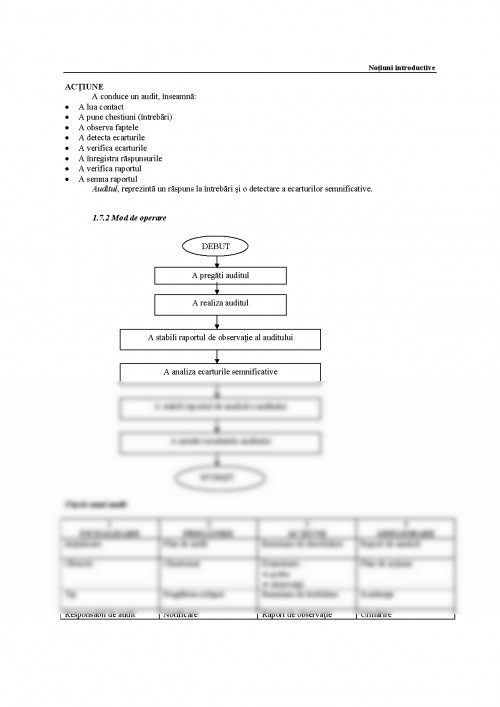

Audit şi control financiar

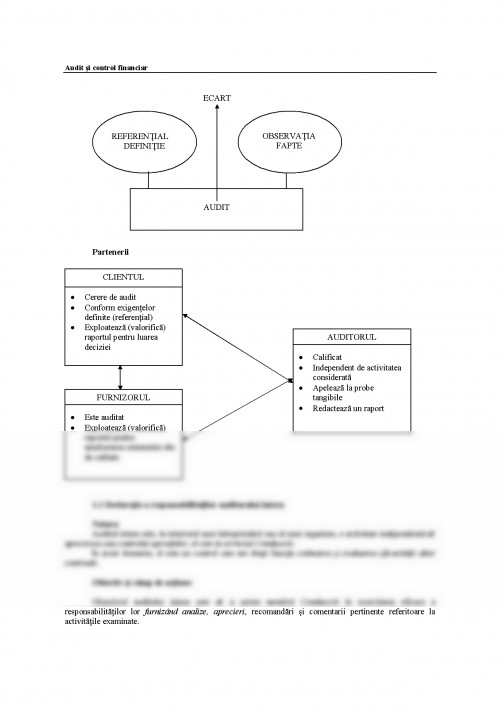

Partenerii

1.1 Declaraţie a responsabilităţilor auditorului intern

Natura

Auditul intern este, în interiorul unei întreprinderii sau al unui organism, o activitate independentă de

aprecierea sau controlul operaţiilor; el este în serviciul Conducerii.

În acest domeniu, el este un control care are drept funcţie estimarea şi evaluarea eficacităţii altor

controale.

Obiectiv şi câmp de acţiune

Obiectivul auditului intern este de a asista membrii Conducerii în exercitarea eficace a

responsabilităţilor lor furnizând analize, aprecieri, recomandări şi comentarii pertinente referitoare la

activităţile examinate.

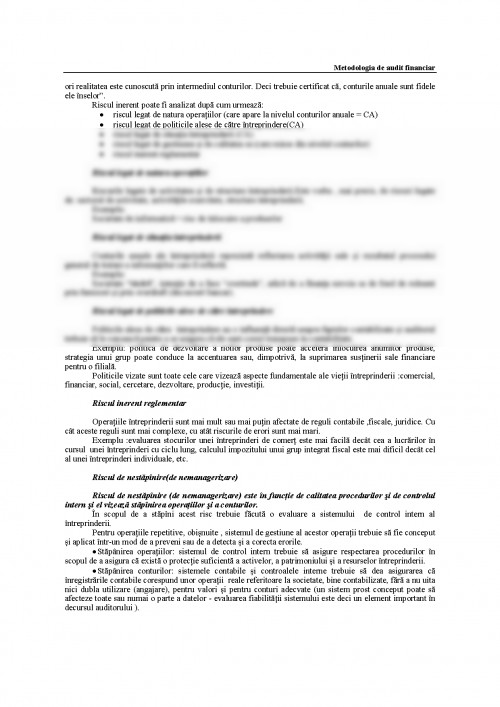

AUDIT

REFERENŢIAL

DEFINIŢIE

ECART

OBSERVAŢIA

FAPTE

CLIENTUL

• Cerere de audit

• Conform exigenţelor

definite (referenţial)

• Exploatează (valorifică)

raportul pentru luarea

deciziei

FURNIZORUL

• Este auditat

• Exploatează (valorifică)

raportul pentru

ameliorarea sistemului său

de calitate

AUDITORUL

• Calificat

• Independent de activitatea

considerată

• Apelează la probe

tangibile

• Redactează un raport

Noţiuni introductive

Auditorul intern este vizat de toate fazele activităţii întreprinderii care interesează Conducerea.

Aceasta implică faptul de a apela până la aspecte contabile şi financiare pentru atingerea unei înţelegeri

depline a operaţiilor examinate.

Pentru a ajunge la acest obiectiv final sunt implicate activităţile următoare:

- examinarea şi aprecierea sincerităţii, suficienţei şi aplicarea controlului contabil, financiar şi

operaţional şi promovarea unui control eficace la un cost rezonabil;

- verificarea conformităţii cu politicile, a planurilor şi a procedurilor stabilite;

- verificarea la ce punct activele societăţii sunt justificate şi prezervate de pierderi de orice natură;

- verificarea exactităţii informaţiilor utilizate de către Conducere;

- evaluarea calităţii acţiunii în punerea în execuţie a responsabilităţilor asumate;

- recomandarea de ameliorări operaţionale.

AUDITORUL

„ Persoana care are calificarea şi care este mandatat pentru a conduce toate componentele unui

audit.”

• Nu aparţine unei caste superioare şi nu este investit cu nici o putere;

• Constată fapte;

• Respectă principii deontologice stricte;

• Aparţine unui corp nou de meserii creat în ultimii ani.

Responsabilitate şi autoritate

Responsabilităţile auditului intern în cadrul organizaţiei trebuie să fie clar stabilite de către

Conducere. Autoritatea sa trebuie să permită auditorului intern accesul deplin la documente, la bunuri şi la

persoanele care au un raport cu subiectul controlat.

Auditorul intern trebuie să fie liber să verifice, să estimeze valoarea politicilor, a planurilor, a

procedurilor şi a rapoartelor interne şi externe.

Responsabilităţile auditului intern sunt:

- de a informa şi consilia Conducerea, în acord cu deontologia Institutului Internaţional al Auditorilor

Interni;

- de a coordona activităţile sale cu cele ale altor grupe de control, astfel încât să garanteze cât mai bine

posibil securitatea controalelor şi eficacitatea organizaţiei.

În îndeplinirea funcţiilor sale, un auditor intern nu are asupra activităţilor pe care le controlează nici

responsabilitate directă, nici autoritate. Din aceste motive, controlul şi avizul auditorului intern nu trebuie în

nici un mod să descarce alte persoane de exercitarea responsabilităţilor care le-au fost repartizate.

Independenţă

Independenţa este esenţială pentru eficacitatea auditului intern. Ea se obţine, în primul rând, prin

statutul său şi prin obiectivitatea sa:

- statutul funcţiei de audit intern şi susţinerea pe care i-o aduce Conducerea sunt determinanţi majori ai

acţiunii şi ai valorii sale. Din acest motiv conducătorul funcţiei de audit intern, trebuie să fie ataşat unui

compartiment a cărui autoritate acoperă un domeniu întins şi asigură, la recomandările sale, o acţiune

eficace, adecvată acţiunii sale eficace vis-à-vis de recomandările auditorului;

- obiectivitatea este esenţială funcţiei de audit. Pentru acest motiv, un auditor intern nu trebuie să

definească şi să pună în loc proceduri în orice activitate normală supusă la controlul său; aceasta ar fi de

natură să compromită independenţa sa.

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.