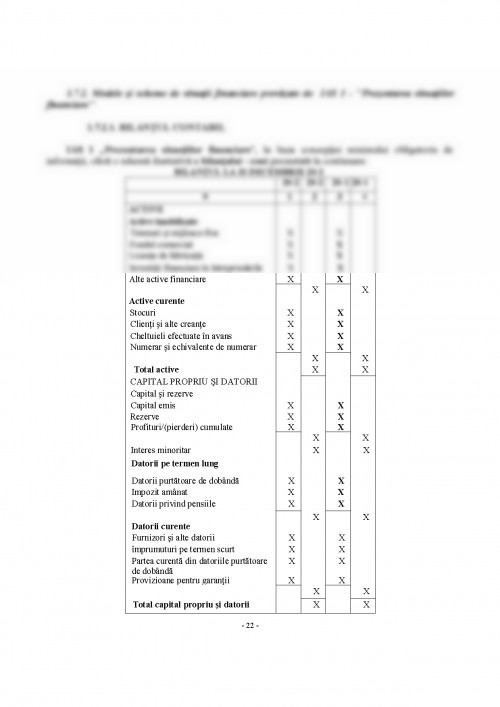

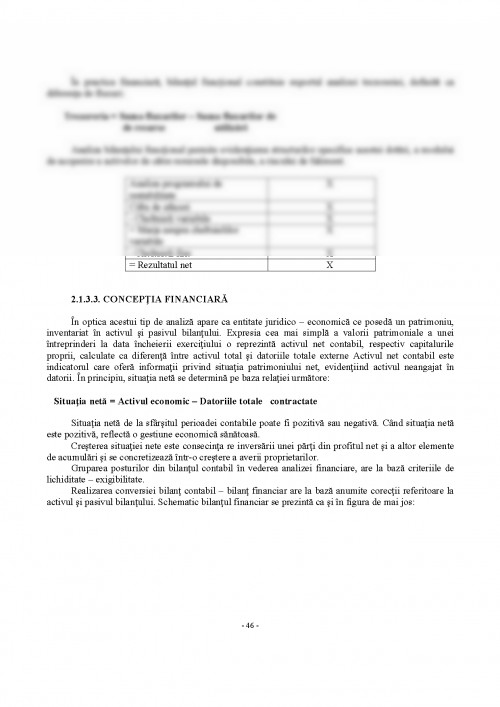

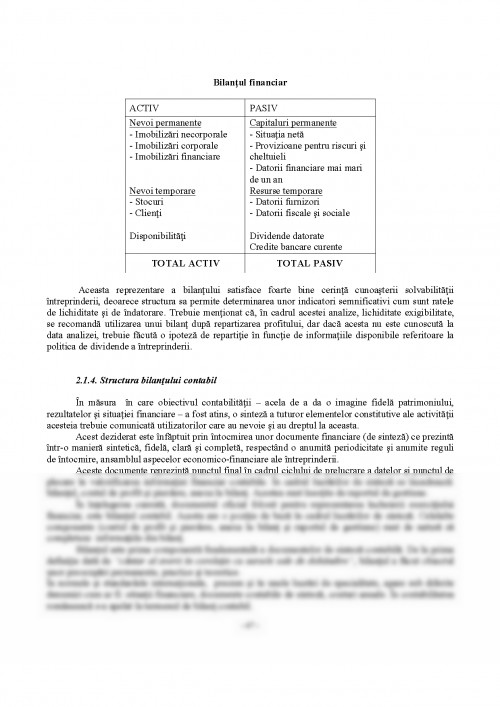

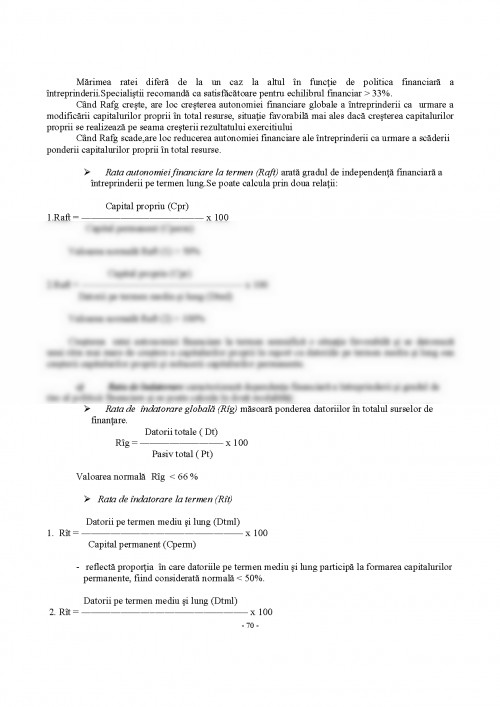

1.1. Aspecte normative privind organizarea contabilităţii şi întocmirea situaţiilor financiare anuale

Reglementările contabile normează organizarea şi conducerea contabilităţii, precum şi întocmirea, prezentarea, aprobarea şi publicarea situaţiilor financiare anuale ale societăţii comerciale, societăţilor/companiilor naţionale, regiilor autonome, institutelor de cercetare-dezvoltare şi celorlalte persoane juridice cu scop lucrativ

În România contabilitatea se ţine în limba română şi în monedă naţională iar contabilitatea operaţiunilor efectuate în valută se ţine atât în moneda naţională, cât şi în valută, pentru necesităţile proprii de informare, persoanele juridice, putând opta pentru întocmirea situaţiilor anuale simplificate şi într-o monedă stabilă (Euro, USD etc.).

Răspunderea pentru organizarea şi conducerea contabilităţii revine administratorului sau altei persoane care are obligaţia gestionării unităţii respective.

Persoanele juridice organizează şi conduc contabilitatea, de regulă, în compartimente distincte, conduse de directorul economic, contabilul şef sau altă persoană împuternicită să îndeplinească această funcţie. Această persoană trebuie să aibă studii superioare şi să răspundă împreună cu personalul din subordine de organizarea şi conducerea contabilităţii, în condiţiile legii.

Contabilitatea poate fi condusă şi organizată, pe bază de contracte de prestări servicii, şi de persoane juridice autorizate sau de persoane fizice care au calitatea de expert contabil, respectiv contabil autorizat, care răspund potrivit legii.

Persoanele juridice la care contabilitatea nu este organizată în compartimente distincte şi care nu au personal calificat încadrat, potrivit legii, sau contracte de prestării servicii în domeniul contabilităţii, încheiate cu persoane juridice sau fizice autorizate, Ministerul Finanţelor Publice stabileşte, în funcţie de evoluţia inflaţiei şi dezvoltarea profesiei, limite valorice privind nivelul cifrei de afaceri de la care există obligaţia de a încheia contracte pentru întocmirea situaţiilor financiare anuale numai de către persoane fizice sau juridice calificate, autorizate.

Potrivit Legii contabilităţii 82/1991, republicată, modificată şi completată prin OG 61/2001, precum şi a celorlalte prevederi legale privind întocmirea şi utilizarea formularelor comune şi a celor cu regim special utilizate în activitatea financiară şi contabilă, orice operaţiune economică efectuată se consemnează într-un document care stă la baza înregistrării lor în contabilitate, dobândind astfel calitatea de document justificativ. Documentele justificative sunt documente prin care se probează legal o operaţiune. Registrele de contabilitate obligatorii sunt: registrul-jurnal, registrul-inventar şi cartea mare.

Exerciţiul financiar începe la 1 ianuarie şi de încheie la 31 decembrie, cu excepţia primului an de activitate, când aceasta începe la data înfiinţării, respectiv înmatriculării, potrivit legii, la oficiul registrului comerţului.

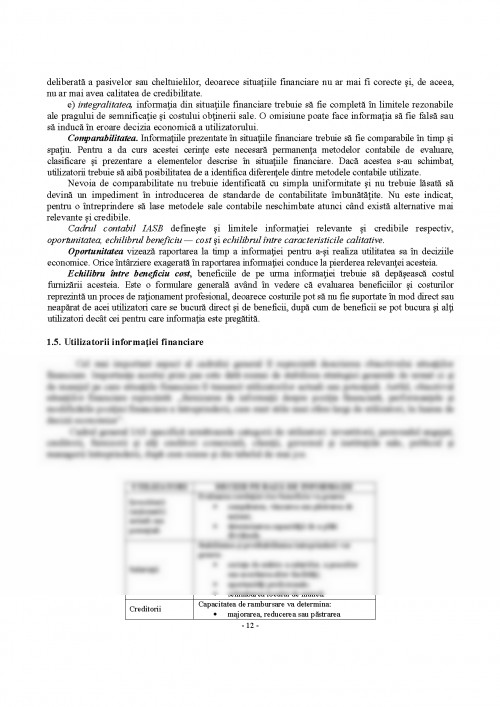

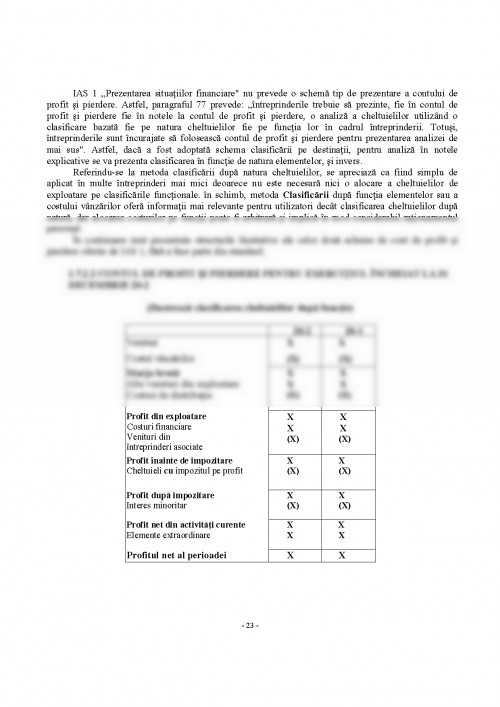

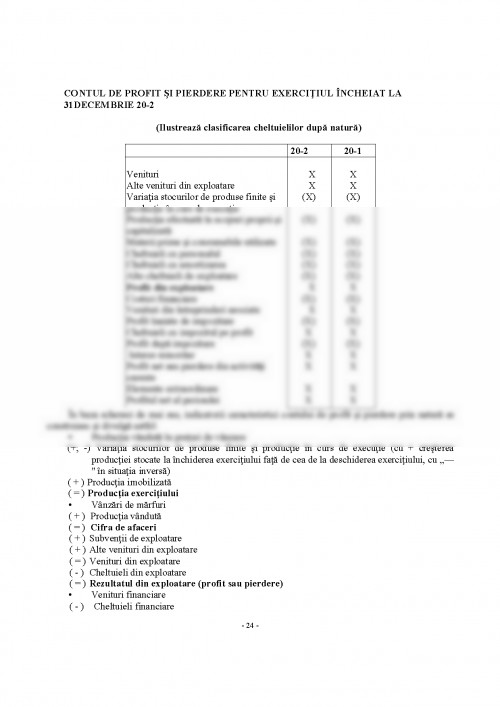

Obiectivul situaţiilor financiare este de a furniza informaţii despre poziţia financiară, performanţele şi modificările poziţiei financiare a întreprinderii, care sunt utile unei sfere largi de utilizatori în luarea deciziilor economice.

Situaţiile financiare elaborate în acest scop satisfac necesităţile comune ale majorităţii utilizatorilor. Totuşi, situaţiile financiare nu oferă toate informaţiile de care utilizatorii au nevoie pentru luarea deciziilor economice, întrucât acestea, în mare măsură, relevă efectele financiare ale unor evenimente din trecut şi nu oferă informaţii nonfinanciare.

Situaţiile financiare prezintă, de asemenea, rezultatele administrării întreprinderii de către conducere, inclusiv modul în care aceştia au gestionat resursele încredinţate. Acei utilizatori ce doresc să evalueze modul de administrare sau responsabilitatea conducerii fac acest lucru pentru a putea lua decizii economice, adică de a păstra sau a vinde investiţia în întreprinderea respectivă sau pentru înlocuirea ori reconfirmarea conducerii.

Sistemele contabile naţionale se pot grupa, în funcţie de rolul şi obiectivele normalizării, în două mari categorii: sisteme bazate pe plan contabil general (cum este cazul Franţei, Germaniei, Italiei etc.) şi sisteme bazate pe cadrul general (cum este cazul Marii Britanii, Statelor Unite etc.).

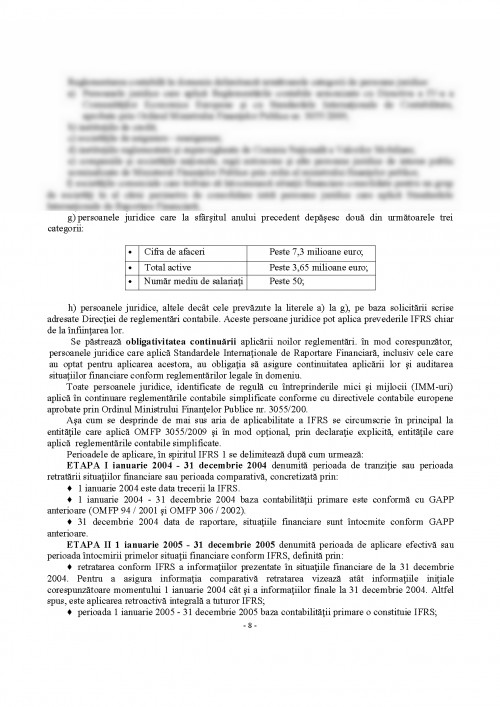

Concret, planul contabil general reprezintă „ o teorie sau o doctrină care ghidează practica contabilă la nivelul unei naţiuni”. Părintele planului contabil a fost Schmalenbach (1927), plan contabil care a fost preluat, adaptat şi dezvoltat de francezi, deoarece corespundea nevoilor unei economii planificate, bazate pe Codul Civil al lui Napoleon. Franţa se poate mândri cu faptul că a exportat acest sistem contabil, bazat pe planul contabil general, în multe ţări din Europa - Portugalia, Spania, Grecia, Bulgaria, România, Cehia, Polonia, etc., dar şi din alte continente – Maroc, Liban, Vietnam etc.

Ion Lala, Melania Miculeac - Analiza financiară, Editura Mirton Timişoara , 2006

Ion Lala, Bogdan Dima - Analiza sistemului bancar comercial, Editura Mirton Timişoara, 2005

Rada Doina – Teoria generală a contabilităţii.Concepte şi metodologie, Editura Mirton Timişoara, 2008

Rada Doina - Bazele contabilităţii, , Editura Mirton Timişoara, 2009

Rada Dănuţ – Audit financiar contabil, Editura Modus P.H., Reşiţa, 2002.

Rada Dănuţ - Audit financiar.Control financiar, Editura Mirton Timisoara,2006

Rada Dănuţ - Auditul situatiilor financiare anuale, Editura Mirton Timisoara,2008

Rusovici Alexandru, Ghizari Emil,Rusu Gheorghe -Auditul situatiilor financiare in entitatile econmice, Editura Monitorul Oficial,Bucuresti,2006.

Stoian Aurora, Ţurlea Emil – Auditul financiar contabil , Editura Economică, Bucureşti, 2001.

Ştefea Petru, Analiza rezultatelor întreprinderii, Editura Mirton, Timişoara, 2002

Toma Marin, Chivulescu Marius – Ghid practic pentru audit financiar şi certificare a bilanţurilor contabile, Editura CECCAR, 1995.

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.