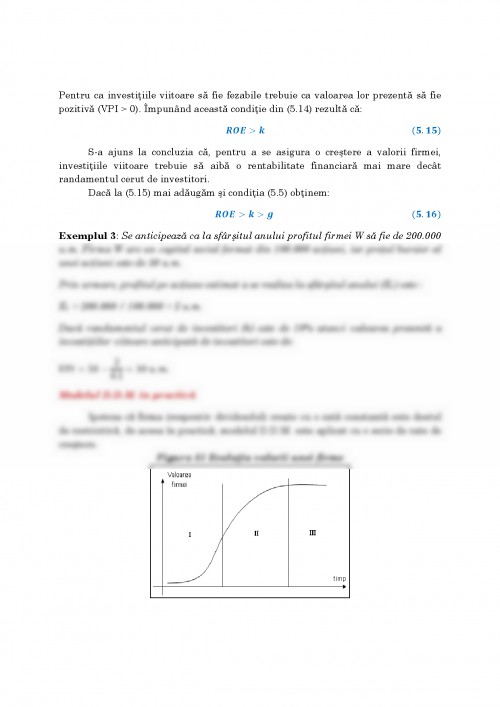

În acest capitol vor fi prezentate două metode de evaluare a acţiunilor:

modelul D.D.M. (Discount Dividend Model) şi metoda „Free Cash-Flow”. Ambele

metode au la bază principiul actualizării unor fluxuri de numerar estimate ca firma

să le genereze in viitor. Prima metodă estimează preţul prezent al acţiunii prin

actualizarea dividentelor viitoare, iar cea de a doua metodă actualizează

„cash-flow”-urile previzionate pentru viitor.

5.1. Modelul D.D.M. („Discount Dividend Model”)

Acest model presupune determinarea preţului corect al unei acţiuni prin

actualizarea dividendelor viitoare (Dt) cu un factor (k) întâlnit frecvent sub

denumirea de randament cerut (de acţionari / investitori), astfel:

Observaţi că în relaţia (5.1) se consideră un orizont infinit de timp, ceea ce

înseamnă că nu ne punem problema falimentului firmei. Dacă s-ar cunoaşte cu

certitudine că la un moment viitor T, firma va da faliment, atunci suma din (5.1)

devine finită, unde ultimul termen va fi valoarea reziduală (pe acţiune) a firmei –

valoarea activelor rămase la dispoziţia acţionarilor după ce s-au plătit datoriile

către creditori.

Modelul D.D.M. aşa cum este el reprezentat de relaţia (5.1) nu ne poate fi de

prea mare folos, întrucât nu cunoaştem valoarea dividendelor viitoare. Din acest

motiv se impun o serie de alte ipoteze referitoare la dinamica dividendelor. De

obicei, se consideră că dividendele cresc de la un an la altul cu o rată g, pe care,

pentru început, o vom presupune constantă. Dacă observăm că firma a acordat în

ultimii ani un dividend constant şi anticipăm ca va rămâne la această valoare şi pe

viitor, atunci putem impune ipoteza unei rate de creştere a dividendului egală cu

zero.

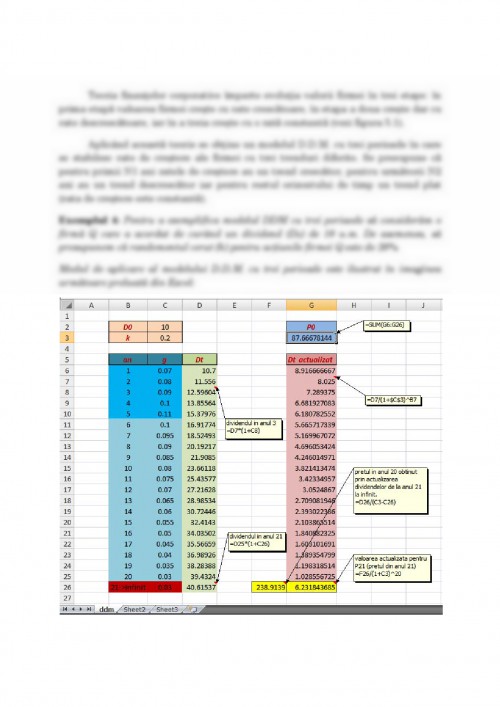

Ipoteza 1: Dividendul creşte cu o rată constantă (g)

Recunoaştem că, relaţia (7.2) este o progresie geometrică, a cărei soluţii este:

Relaţia (5.3) exprimă dividendul de la momentul t în raport de ultimul dividend

acordat (D0) de firmă - pe care-l cunoaştem. Înlocuind relaţia (5.3) în (5.1) vom

obţine:

Pentru ca relaţia (5.4) să aibă sens economic, adică pentru ca preţul să fie finit,

trebuie să se respecte următoarea condiţie:

Ţinând cont de condiţia (5.5) relaţia (5.4) devine:

Impunând ipoteza unei rate de creştere constante a dividendului, modelul

D.D.M. se reduce la relaţia (5.6), care exprimă preţul actual al acţiunii ca o funcţie

de ultimul dividend acordat (D0) de firmă, rata de creştere a dividendului (g) şi

randamentul cerut (k). Orice firmă listată la bursă este obligată să-şi publice

bilanţul contabil şi contul de profit şi pierdere şi prin urmare se poate afla uşor

nivelul ultimului dividend. În continuare vom discuta modul de determinare al

parametrilor g şi k.

Estimarea ratei de creştere a dividendelor

Rata de creştere a dividendelor poate fi aproximată prin rata de creştere

estimată pentru firmă şi se poate determina astfel:

unde:

ROE – rentabilitatea financiară („return-on-equity”);

d – rata de distribuire a dividendelor; deci (1-d) este rata de reinvestire a profitului.

Pentru a înţelege intuiţia relaţiei (5.7), reamintim că rentabilitatea financiară se

calculează ca raport între profitul net (PN) şi capitalul propriu (CP), iar rata de

distribuire a dividendelor se determină ca raport între dividend pe acţiune (D) şi

profit net pe acţiune (E). Deci, dacă ROE ar fi 15% am putea spune că fiecare 100 de

lei investită de acţionar în capitalul firmei va genera în plus 15 lei. Dacă firma

reinvesteşte tot profitul net (adică d = 0), înseamnă că cei 15 lei (generaţi de fiecare

100 lei din CP) sunt reinvestiţi în firmă, ceea ce face ca firma să crească cu 15 %;

deci g = ROE (dacă d = 0). În cazul în care firma acordă dividende cu o rată de 40%

(adică reinvesteşte 60% din profitul net), doar 9 lei din cei 15 sunt reinvestiţi în

firmă, adică rata de creştere a firmei este de 9%.

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.