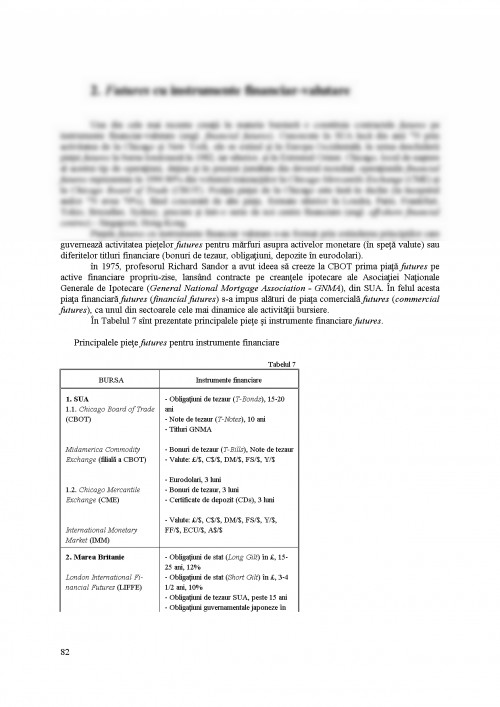

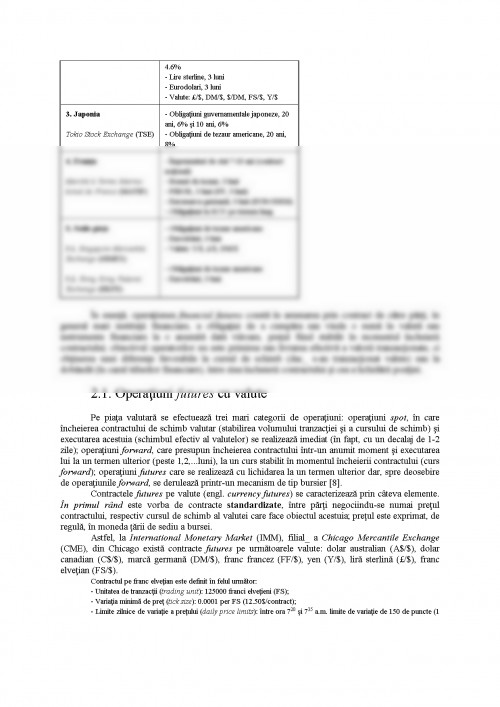

1.1 Contractele la termen

Tranzactiile cu lichidare la un anumit termen de la încheierea contractului au aparut cu câteva secole în urma pe pietele de marfuri. Prin perfectionarea acestui tip de tranzactii si extinderea lor la operatiunile cu valute si active financiare s-au consacrat în practica de afaceri doua categorii de contracte la termen: forward ("anticipate") si futures ("viitoare").

Un contract forward este un acord între doua parti, vânzatorul si cumparatorul, de a livra si respectiv de a plati la o anumita data viitoare o marfa, valuta sau un activ financiar la un pret stabilit în momentul contractarii. Contractul este deci determinat, în elementele sale esentiale (obiect, pret, scadenta), în momentul perfectarii tranzactiei; ramâne însa incerta valoarea acestuia la lichidare (deci rezultatul virtual al contractului), tinând seama de faptul ca între momentul încheierii contrac¬tului si cel al executarii lui, pretul marfii, valutei sau activului financiar se modifica pe piata. Prin urmare, vânzatorul sau cumparatorul poate înregistra diferente favorabile sau ¬nefavora¬bile de pret (deci profit sau pierdere în urma tranzacti¬ei), dupa cum pretul la lichidare este mai mare sau mai mic decât cel contrac¬tual.

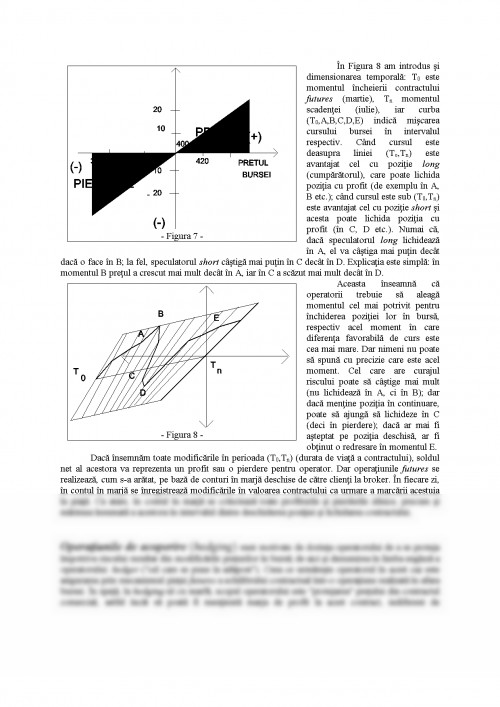

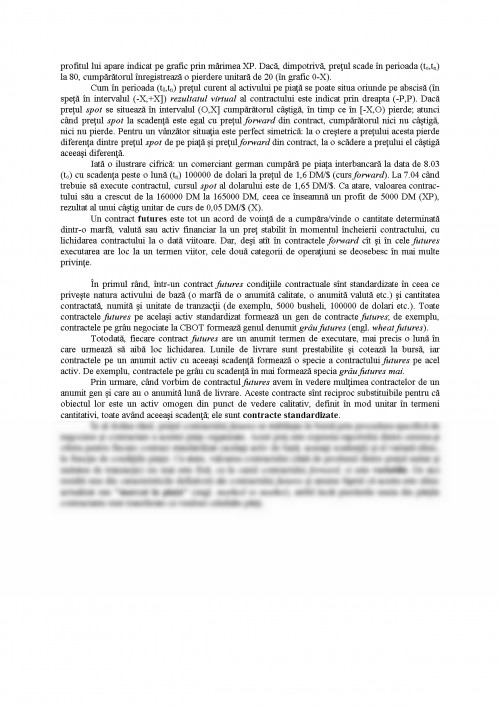

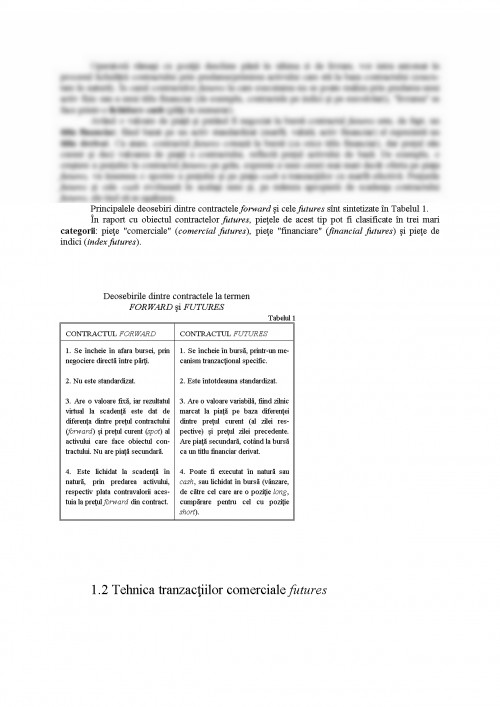

Asadar, printr-un contract forward cumparatorul se obliga sa cumpere o anumit_ marfa sau valoare (activ financiar sau valuta) la un pret stabilit în momentul încheierii contractului (pret forward), la o scadenta fixa. Contractul forward apare ca un bloc compact, cumparat la o anumita data si mentinut pâna la expirare [2]. Acest contract urmeaza sa fie lichidat numai la scadenta, iar rezultatul lui virtual depinde de pretul zilei (pret spot) din momentul expirarii contractului (vezi Figura 1).

Nota :

- pe ordonat_ se indic_ valoarea contractului : (+) profit, (-) pierdere;

- pe abscisa se indica miscarea pretului pentru marfa, valuta sau activul financiar [(+) crestere, (-) scadere], în intervalul dintre momentul încheierii contrac¬tului si momentul lichidarii lui;

- punctul 0, indica pretul din contract (pretul forward).

Sa presupunem ca în momentul to se încheie un contract la pretul 100 (pret forward), cu lichidare la termen. La scadenta contrac¬tului (tn) pretul spot pentru activul care face obiectul contractu¬lui ajunge la 120 (în grafic, 0+X). În acest caz, detinatorul contrac¬tului (cumparatorul) are un câstig unitar de 20 (primeste activul la 100 si îl poate vinde la 120); profitul lui apare indicat pe grafic prin marimea XP. Daca, dimpotriva, pretul scade în perioada (to,tn) la 80, cumparatorul înregis¬treaza o pierdere unitara de 20 (în grafic 0-X).

Cum în perioada (t0,tn) pretul curent al activului pe piata se poate situa oriunde pe abscisa (în speta în intervalul (-X,+X]) rezultatul virtual al contrac¬tului este indicat prin dreapta (-P,P). Daca pretul spot se situeaza în intervalul (O,X] cumparatorul câstiga, în timp ce în [-X,O) pierde; atunci când pretul spot la scadenta este egal cu pretul forward din contract, cumparatorul nici nu câstiga, nici nu pierde. Pentru un vânzator situatia este perfect simetrica: la o crestere a pretului acesta pierde diferenta dintre pretul spot de pe piata si pretul forward din contract, la o scadere a pretului el câstiga aceeasi diferenta.

Iata o ilustrare cifrica: un comerciant german cumpara pe piata interbancara la data de 8.03 (to) cu scadenta peste o luna (tn) 100000 de dolari la pretul de 1,6 DM/$ (curs for¬ward¬). La 7.04 când trebuie sa execute contractul, cursul spot al dolarului este de 1,65 DM/$. Ca atare, valoarea contrac¬tului sau a crescut de la 160000 DM la 165000 DM, ceea ce înseamna un profit de 5000 DM (XP), rezultat al unui câstig unitar de curs de 0,05 DM/$ (X).

Un contract futures este tot un acord de vointa de a cumpara/v¬inde o cantitate determinata dintr-o marfa, valuta sau activ financiar la un pret stabilit în momentul încheierii contrac¬tului, cu lichidarea contractului la o data viitoare. Dar, desi atît în contractele forward cît si în cele futures executarea are loc la un termen viitor, cele doua categorii de operatiuni se deoseb¬esc în mai multe privinte.

În primul rând, într-un contract futures condi¬tiile contractuale sînt standardizate în ceea ce priveste natura activului de baza (o marfa de o anumita calitate, o anumita valuta etc.) si cantitatea contractata, numita si unitate de tranzactii (de exemplu, 5000 busheli, 100000 de dolari etc.). Toate contractele futures pe acelasi activ standardizat formeaza un gen de contracte futures; de exemplu, contractele pe grâu negociate la CBOT formeaza genul denumit grâu futures (engl. wheat futures).

Totodata, fiecare contract futures are un anumit termen de executare, mai precis o luna în care urmeaza sa aiba loc lichidarea. Lunile de livrare sunt prestabilite si coteaza la bursa, iar contractele pe un anumit activ cu aceeasi scadenta formeaza o specie a contractului futures pe acel activ. De exemplu, contractele pe grâu cu scadenta în mai formeaza specia grâu futures mai.

Prin urmare, când vorbim de contractul futures avem în vedere multimea contractelor de un anumit gen si care au o anumita luna de livrare. Aceste contracte sînt reciproc substitui¬bile pentru ca obiectul lor este un activ omogen din punct de vedere calitativ, definit în mod unitar în termeni cantitativi, toate având aceeasi scadenta; ele sunt contracte standardizate.

În al doilea rând, pretul contractului futures se stabileste în bursa prin procedura specifica de negociere si contractare a acestei piete organizate. Acest pret este expresia raportului dintre cererea si oferta pentru fiecare contract standardizat (acelasi activ de baza, aceeasi scadenta) si el variaza zilnic, în functie de conditiile pietei. Ca atare, valoarea contractului (data de produsul dintre pretul unitar si unitatea de tranzactie) nu mai este fixa, ca în cazul contractului forward, ci este variabila. De aici rezulta una din caracteristicile definitorii ale contractului futures si anume faptul ca acesta este zilnic actualizat sau "marcat la piata" (engl. marked to market), astfel încât pierderile uneia din partile contractante sunt transferate ca venituri celeilalte parti.

Documentul este oferit gratuit,

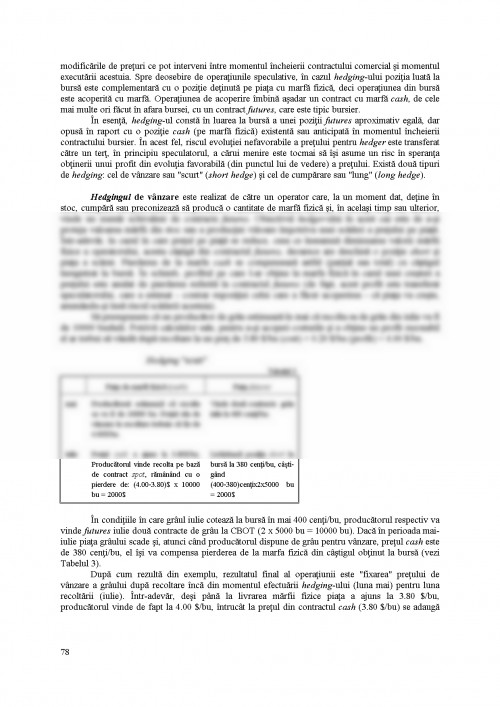

trebuie doar să te autentifici in contul tău.