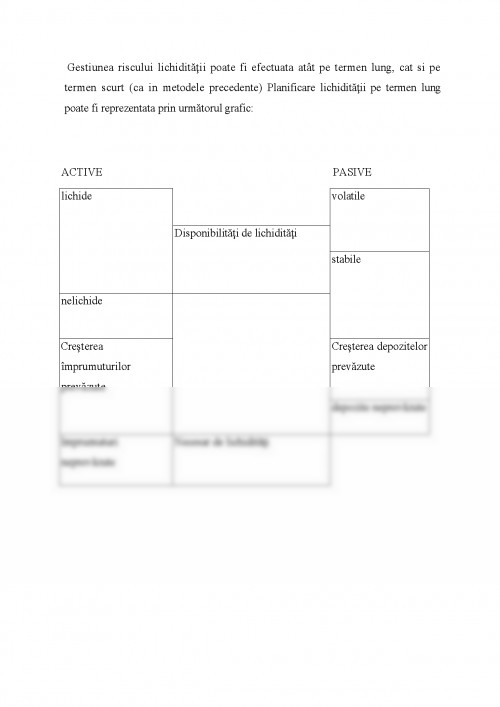

Lichiditatea este o proprietate generală a activelor, care exprimă capacitatea lor de a fi transformate rapid şi cu o minimă. O bancă se consideră lichidă dacă ea are acces la mijloacele băneşti, care pot fi atrase la un cost rezonabil şi în acel moment, cînd există necesitatea în ele. Respectiv, pentru o bancă lichiditatea exprimă nu numai activele proprii, care pot fi transformate cu cheltuieli minime de bani şi de timp în lichidităţi, ci şi accesul la surse externe cu calităţile-respective(cel mai des credite interbancare şi de refinanţare). Lichiditatea unei bănci exprimă capacitatea acesteia de a-şi finanţa operaţiunile sale curente. Pierderea acestei capacităţi este simptomul problemelor financiare în banca dată. Una din sarcinile conducerii băncii reprezintă estimarea şi acoperirea în mod corect a nevoilor de lichiditate bancară. Deţinerea unei lichidităţi în excedent faţă de necesităţile băncii poate afecta profitabilitatea băncii, iar lipsa necesarului strict o poate face insolvabilă într-un anumit moment. Poziţia lichidă a bancii (necesarul de lichidităţi) poate fi analizată sub 2 aspecte:

1. Sub aspectul cererii

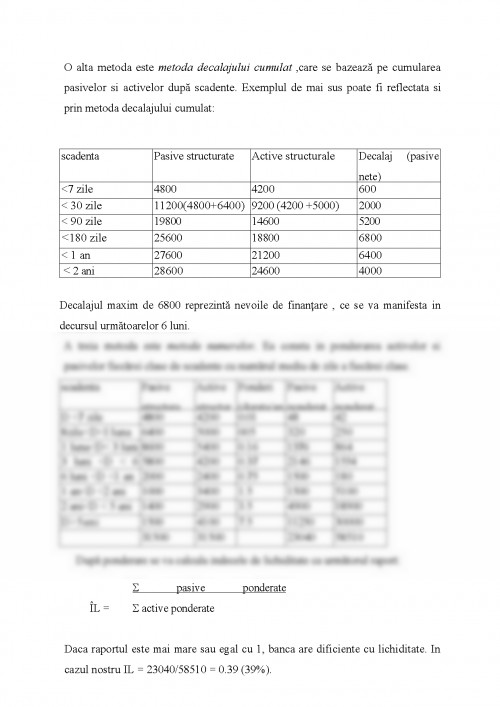

• Retragerea de către clienţi a banilor de pe conturile sale

• Avalanşa cu cereri de credite pe care bancă ar dori să le onoreze.

• Rambursarea de către bancă a creditelor interbancare sau de refinanţare luate de la BN

• Achitarea impozitelor şi plata dividendelor(nccesităţi temporale, previzibile)

2. Sub aspectul ofertei.

• Primirea depozitelor de la clienţi

• Achitarea creditelor acordate anterior

• încasări de la vînzarea serviciilor bancare

• Vînzarea activelor bancare

• împrumuturi pe piaţa monetară

Astfel poziţia lichidă a băncii se calculează ca:

PL = Oferta de Mijloace Lichide - Cererea de Mijloace Lichide

Dacă PL< 0 bancă se va înfrunta cu un deficit de lichidităţi şi va fi nevoită să găsească resurse de finanţare ale deficitului, inclusiv ţinînd cont de termenul, în care ea va avea nevoie de ele.

Dacă PL > 0 banca se va înfrunta cu un excedent de lichidităţi şi va fi nevoită să caute plasamente noi pentru a nu pierde profitabilitatea resurselor. O importanţă primordială în gestiunea lichidităţii o au factorii temporali. Astfel cererea de lichidităţi în funcţie de termen poate fi: sezonieră, ciclică, pe termen lung.

Esenţa gestionării lichidităţilor într-o bancă se reduce la:

1. Foarte rar cererea de lichidităţi este egală cu oferta lor, adică banca se confruntă permanent sau cu deficitul, sau cu excedentul de lichidităţi.

2. Există o dilemă între lichiditatea băncii şi profitabilitatea ci.

Este necesar de menţionai ca riscul lichidităţii este foarte strîns legat şi de riscul ratei dobinzii, care va influenţa costul atragerii lichidităţilor necesare. Cu cît banca se confrunta cu probleme mari în vederea lichidităţii, cu atît mai scump va procura banca resursele pe piaţa monetară.

Lichiditatea activelor

În practica mondială sunt cunoscuţi 10 indicatori ai ichidităţii: 5 - ţin de lichiditatea activelor

5 — ţin de lichiditatea pasivelor.

1. Poziţia monetciiă a băncii

Σ mijloacelor băneşti + Conturile interbancare - arată gradul de acoperire a activelor bancare

cu mijloace lichide. Cu cît PM este mai mare cu atît banca este considerată mai lichida.

PM = Total active

HVS - acest indicator se studiază în dinamică. Creşterea lui presupune

2. Indicatorul HV lichide = îmbunătăţirea lichidităţii bancare .Însă, totodată valoarea înaltă

Total active a acestui indicator poate fi un semnal de micşorare a profitabilităţii băncii

3. Poziţia fondurilor de rezervă

Rezerve de la BC — Credite de la BC acest indicator arată corelaţia dintre plasamente şi creanţele

PFR = băncii faţă de BC. Dacă acest indicator este în creştere,

Total active atunci creşte şi gradul de lichiditate al băncii.

4. Coeficientul gestiunii fondurilor

Credite sigure + Active imobilizate -arată utilizarea fondurilor băncii.Cu cît acest indicator este mai

Cg.f = mare, cu atît este mai mică poziţia lichidă a băncii.

Total active

HV gajate -arată ce parte a portofoliului a fost lăsat ca gaj pentru primirea

5. Ponderea HV gajate = creditelor. Cu cît indicatorul este mai mare, cu atît poziţia

Portofoliul HV lichidă a băncii este mai mică, deoarece mai puţine HV sunt la dispoziţia băncii.

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.