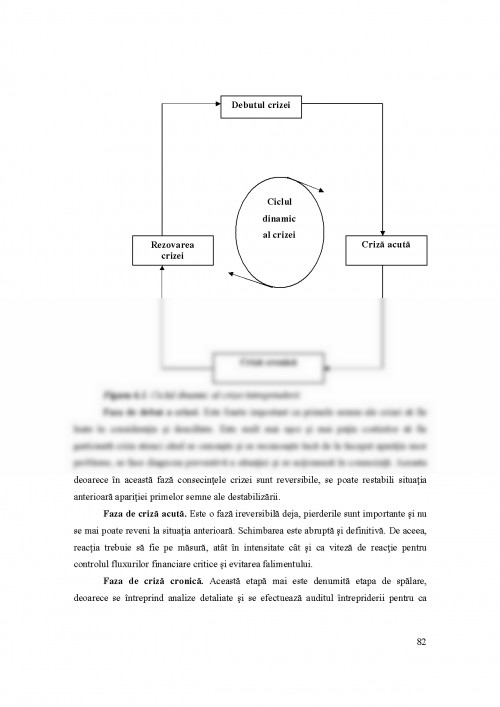

INTRODUCERE

Analiza financiară desemnează un ansamblu de metode, proceduri şi instrumente pentru aprecierea viabilităţii, stabilităţii şi profitabilităţii unei afaceri sau proiect.

Analiza financiară se realizează de către firme sau persoane specializate care, procesând informaţiile din situaţiile financiare ale întreprinderii, potrivit metodelor şi procedurilor specifice, ajung la concluzii şi rezultate pe care le inserează în rapoarte către conducere. Mangementul întreprinderii utilizează informaţiile din aceste rapoarte pentru:

- Continuarea sau întreruperea afacerii sau a unei părţi a acesteia;

- Realizarea sau achiziţionarea anumitor componente sau activităţi din obiectul propriu de activitate;

- Achiziţionarea sau închirierea unor echipamente sau instalaţii necesare producerii bunurilor sau serviciilor pentru nevoile din piaţă;

- Emiterea unor acţiuni sau negocierea împrumuturilor bancare pentru creşterea capacităţilor de producţie sau pentru asigurarea capitalului de lucru;

- Alte decizii care permit conducerii să facă o selectare fundamentată a diverselor alternative de dezvoltare a afacerilor.

Obiective ale analizei financiare

Analiştii financiari sunt preocupaţi să aprecieze următoarele aspecte ale activităţii firmei:

1. Profitabilitatea, respectiv capacitatea firmei de a fi profitabilă atât pe termen scurt cât şi pe termen lung.

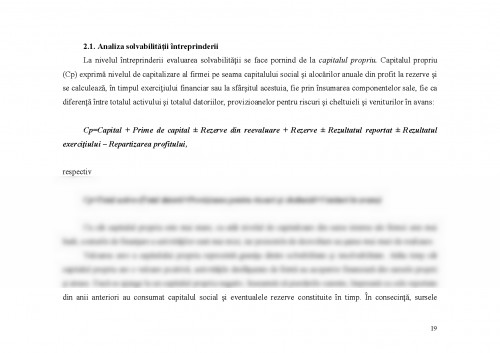

2. Solvabilitatea, reflectând capacitatea firmei de a-şi onora obligaţiile pe termen lung faţă de creditori.

3. Lichiditatea – care exprimă capacitatea firmei de a-şi menţine un cash-flow pozitiv, în condiţiile onorării obligaţiilor de plată pe termen scurt.

4. Stabilitatea, respectiv capacitatea întreprinderii de a rămâne în piaţă pe termen lung, fără pierderi semnificative în desfăşurarea afacerilor

Metode de analiză

Pentru efectuarea analizelor financiare se utilizează cu prioritate metoda comparaţiei dintre indicatorii financiari (de solvabilitate, profitabilitate, de creştere etc.) din perioada curentă şi cei dintr-o anumită perioadă de referinţă, care poate fi :

- Performanţa din trecut, respectiv cu indicatorii din perioadele de timp anterioare, numite perioade de bază (de exemplu: sfârşitul anului trecut, perioada corespunzătoare din anul trecut sau mai multe perioade anterioare, mergând până la 5 ani anteriori);

- Performanţa viitoare, preliminată sau previzionată prin planurile de afaceri, respective prin bugetele de venituri şi cheltuieli (sfârşitul exerciţiului financiar curent, anul sau anii următori, mergând, de regulă, până la 5 ani viitori);

- Performanţa comparativă, respectiv cu indicatorii de performanţă ai unei alte întreprinderi similare;

- Performanţa standard, stabilită mai mult sau mai puţin formal în cadrul industriei.

Surse informaţionale

1. SITUAŢIILE FINANCIARE ALE ÎNTREPRINDERII

Situaţiile financiare reprezintă sursa informaţională de bază pentru efectuarea analizei financiare. Ele sunt rapoarte formale privind starea şi performanţele financiare ale întreprinderii în care se prezintă o imagine a poziţiei financiare şi profitabilităţii acesteia la sfârşitul unei perioade din cadrul exerciţiului financiar curent. Situaţiile financiare consacrate sunt: bilanţul, contul de rezultate al exerciţiului şi situaţia cash.flow-lui.

În cazul marilor întreprinderi situaţiile financiare sunt însoţite de anexe, unde sunt explicitate poziţiile bilanţiere importante sau elemente de cheltuieli, respectiv de venituri. Anexele sunt parte integrantă a situaţiilor financiare.

Scopul situaţiilor financiare

Obiectivul situaţiilor financiare este de a furniza informaţii privind poziţia (situaţia sau starea) şi performanţa firmei (fluxurile de rezultate), precum şi schimbările în nivelul acestora, pentru a fi prezentate unei categorie cât mai largi de utilizatori. De aceea, situaţiile financiare trebuie să fie inteligibile, relevante, corecte şi comparabile.

Situaţiile financiare sunt primite de diverse grupuri de utilizatori interesaţi, atât din interiorul, cât şi din exteriorul întreprinderii.

a) Utilizatori interni

- Propietarii şi administratorii au nevoie de situaţiile financiare pentru a lua decizii privind activitatea curentă sau de perspectivă. În acest scop sunt necesare analize financiare prin care se detaliază anumite aspecte şi se explică semnificaţia cifrelor. Situaţiile financiare sunt prezentate acţionarilor, în special cu ocazia rapoartelor anuale care sunt prezentate, discutate şi aprobate în adunările generale.

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.