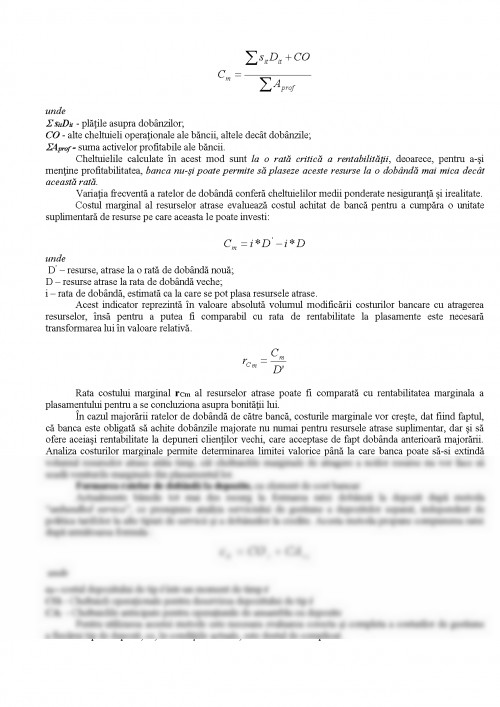

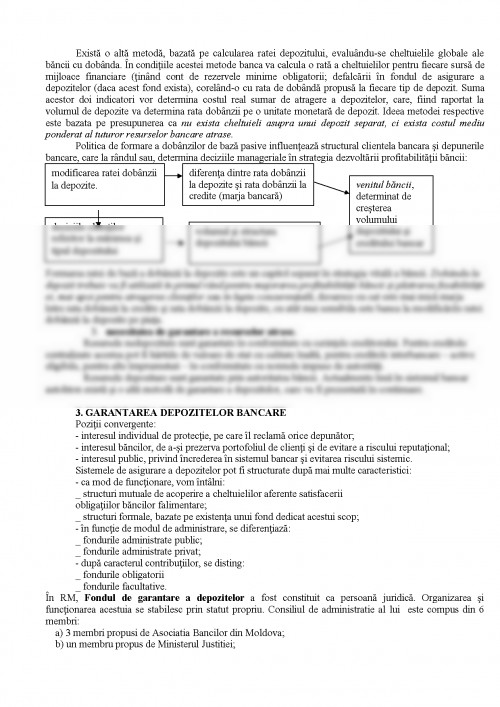

1. GESTIUNEA CAPITALULUI BANCAR

Sectorul bancar este unul dintre cele mai reglementate sectoare din întreaga societate, iar regulile privind capitalul bancar reprezintă ponderea cea mai semnificativă din aceste reglementări. Această importanţă deosebită care se acordă capitalului bancar se datorează faptului că băncile sunt, de fapt, intermediari pe piaţa financiară, şi astfel nu-şi folosesc decât într-o măsură foarte mică propriile resurse.

Funcţii ale capitalului :

- asigurarea cadrului de funcţionare instituţională ;

- asigurarea necesarului iniţial de lichiditate şi acoperirea riscului de faliment;

- factor de încredere în potenţialul instituţiilor de profil, legat de siguranţa depunerilor şi de posibilitatea onorării solicitărilor clientelei ;

- regulator al creşterii instituţionale.

Necesitatea gestiunii capitalului propriu se determină în funcţie de doua aspecte:

1. din punct de vedere al corespunderii cerinţelor de reglementare

2. din punct de vedere al creşterii volumului şi calităţii lui.

Sub primul aspect se determină gradul de suficienţă al capitalului sau adecvarea lui. Adecvarea capitalului presupune stabilirea convenţională a nivelului minim de capital, în funcţie de anumiţi parametri ce reflectă dimensiunea activităţii băncii şi a riscurilor asociate, de natură să asigure o corelaţie între beneficiile obtenabile şi pierderile potenţiale datorate asumării unui anumit nivel de risc.

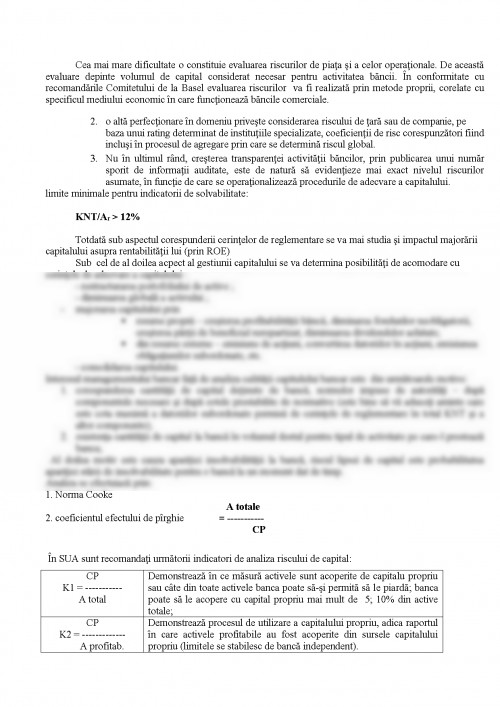

Reperul de bază utilizat în acest sens poartă numele de Norma Cooke şi se bazează pe relaţia:

în care ponderile corespunzătoare claselor de active sunt:

- risc 0 pentru numerar, titluri de stat şi ale adminisraţiei locale ;

- risc 20%pentru plasamente pe piaţa interbancară;

- risc 50% pentru creanţe garantate prin ipoteci şi leasing imobiliar;

- risc 100% pentru alte categorii de creanţe.

În acelaşi mod, se procedează la convertirea în credite echivalente a angajamentelor rezultând din operaţiuni extrabilanţiere, unde se folosesc următorii

coeficienţi:

- 0.8, pentru scrisorile de credit comercial (risc 20%);

- 0.5, pentru facilităţi de emitere a obligaţiunilor şi angajamente de creditare

de peste un an (risc 50%);

- 0, pentru garanţii de credit şi convenţii tip REPO (risc 100%).

Actialmente este în desfăşurare implimentarea cerinţelor noi cu privire la capital (Basel II) ele prevăd următoarele modificări:

1. Cuprinderea în formula de adecvare a capitalului a influenţelor riscului operaţional, care va duce la relaţia:

Total capital (Capital Normativ Total)

Active ponderate funcţie de riscul de credit + Active ponderate funcţie de riscul de piaţă + Active ponderate funcţie de riscul operaţional

Cea mai mare dificultate o constituie evaluarea riscurilor de piaţa şi a celor operaţionale. De această evaluare depinte volumul de capital considerat necesar pentru activitatea băncii. În conformitate cu recomandările Comitetului de la Basel evaluarea riscurilor va fi realizată prin metode proprii, corelate cu specificul mediului economic în care funcţionează băncile comerciale.

2. o altă perfecţionare în domeniu priveşte considerarea riscului de ţară sau de companie, pe baza unui rating determinat de instituţiile specializate, coeficienţii de risc corespunzători fiind incluşi în procesul de agregare prin care se determină riscul global.

3. Nu în ultimul rând, creşterea transparenţei activităţii băncilor, prin publicarea unui număr sporit de informaţii auditate, este de natură să evidenţieze mai exact nivelul riscurilor asumate, în funcţie de care se operaţionalizează procedurile de adecvare a capitalului.

limite minimale pentru indicatorii de solvabilitate:

KNT/Ar > 12%

Totdată sub aspectul corespunderii cerinţelor de reglementare se va mai studia şi impactul majorării capitalului asupra rentabilităţii lui (prin ROE)

Sub cel de al doilea acpect al gestiunii capitalului se va determina posibilităţi de acomodare cu cerinţele de adecvare a capitalului :

- restructurarea portofoliului de active ;

- diminuarea globală a activului ;

- majorarea capitalului prin

- resurse proprii – creşterea profitabilităţii băncii, diminarea fondurilor neobligatorii, creşterea părţii de beneficial nerepartizat, diminuarea dividendelor achitate;

- din resurse externe – emisiune de acţiuni, convertirea datoriilor în acţiuni, emisiunea obligaţiunilor subordonate, etc.

- consolidarea capitalului.

Interesul managementului bancar faţă de analiza calităţii capitalului bancar este din următoarele motive:

1. corespunderea cantităţii de capital deţinute de bancă, normelor impuse de autorităţi – după componentele necesare şi după cotele prestabilite de normative (este bine să vă aduceţi aminte care este cota maximă a datoriilor subordonate permisă de cerinţele de reglementare în total KNT şi a altor componente);

2. existenţa cantităţii de capital la bancă în volumul destul pentru tipul de activitate pe care-l prestează banca;

Al doilea motiv este cauza apariţiei insolvabilităţii la bancă, riscul lipsei de capital este probabilitatea apariţiei stării de insolvabilitate pentru o bancă la un moment dat de timp.

Este o caracterizare ampla a pasivelor bancare!

<a href=http://www.adult-cms.com/>adult scripts</a>

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.