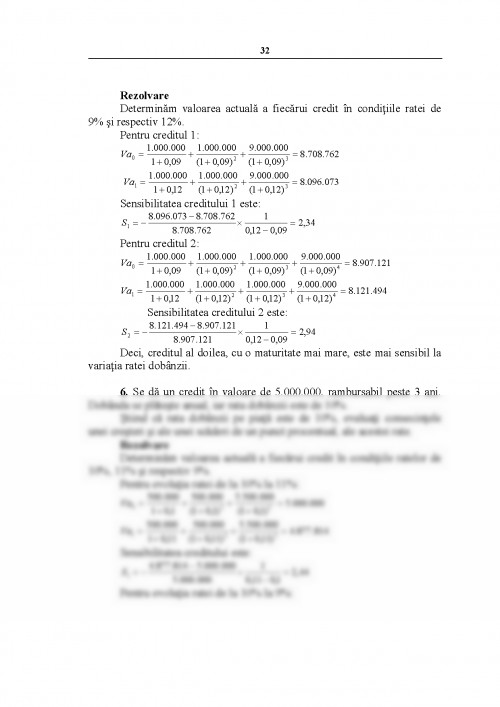

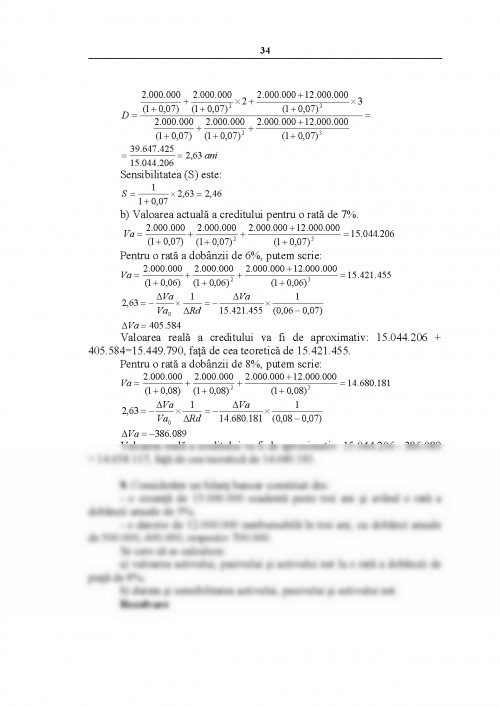

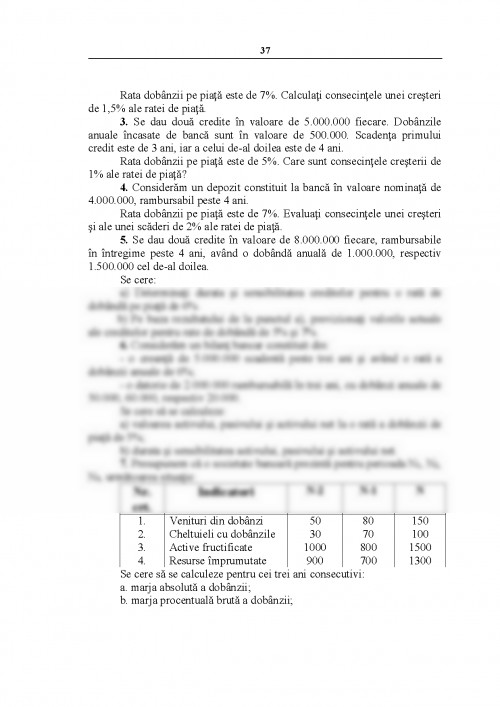

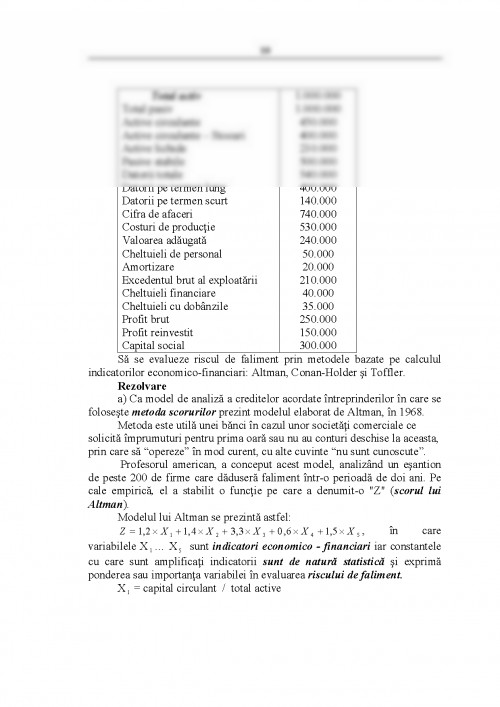

UNITATEA DE ÎNVĂȚARE I

RISCUL DE CREDIT

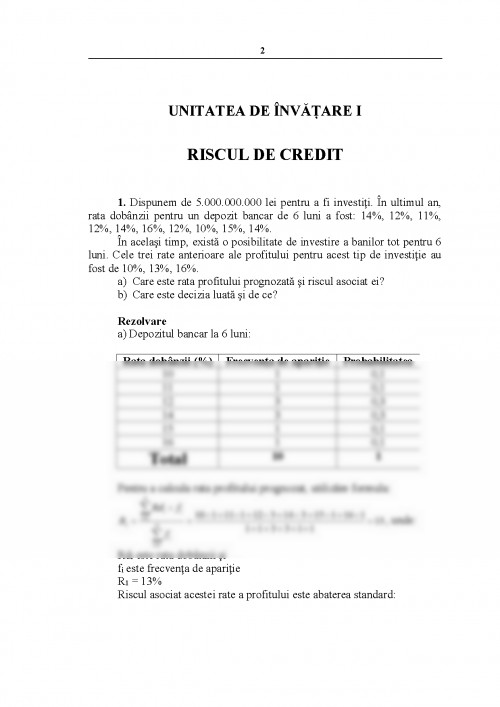

1. Dispunem de 5.000.000.000 lei pentru a fi investiţi. În ultimul an, rata dobânzii pentru un depozit bancar de 6 luni a fost: 14%, 12%, 11%, 12%, 14%, 16%, 12%, 10%, 15%, 14%.

În acelaşi timp, există o posibilitate de investire a banilor tot pentru 6 luni. Cele trei rate anterioare ale profitului pentru acest tip de investiţie au fost de 10%, 13%, 16%.

a) Care este rata profitului prognozată şi riscul asociat ei?

b) Care este decizia luată şi de ce?

Rezolvare

a) Depozitul bancar la 6 luni:

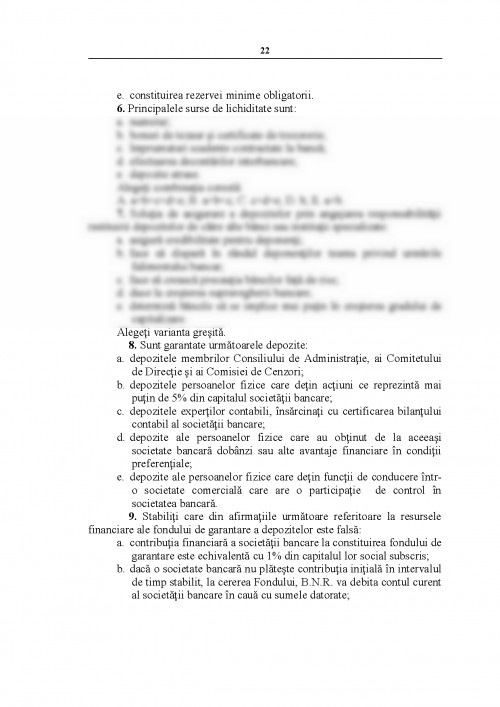

Rata dobânzii (%) Frecvenţa de apariţie Probabilitatea

10 1 0,1

11 1 0,1

12 3 0,3

14 3 0,3

15 1 0,1

16 1 0,1

Total 10 1

Pentru a calcula rata profitului prognozat, utilizăm formula:

, unde:

Rdi este rata dobânzii şi

fi este frecvenţa de apariţie

R1 = 13%

Riscul asociat acestei rate a profitului este abaterea standard:

Cealaltă posibilitate de investire a banilor:

Deşi cea de-a doua posibilitate de investire a banilor aduce aceeaşi rentabilitate, riscul asociat ei fiind mai mare, se va prefera prima variantă.

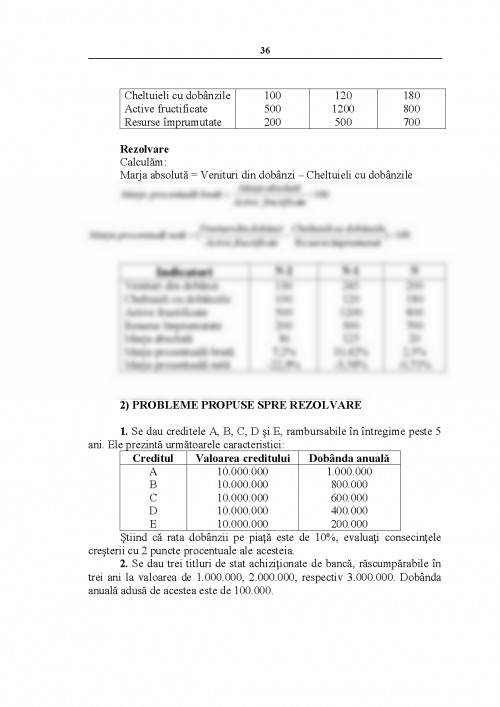

Costurile gestionării riscului

2. Ca director al unei unităţi bancare, aţi identificat trei riscuri, după cum urmează:

• Riscul A, având o probabilitate de realizare de 1/1200, pentru o pierdere în valoare de 400 miliarde;

• Riscul B, având o probabilitate de realizare de 1/2400, pentru o pierdere în valoare de 350 miliarde;

• Riscul C, având o probabilitate de realizare de 1/600, pentru o pierdere în valoare de 150 miliarde.

Pentru administrarea riscului, se propun 2 soluţii:

Soluţia I, care reduce probabilitatea de realizare a riscurilor A şi B la 1/8000, costul de 300 milioane.

Soluţia II, care înjumătăţeşte valorile pierderilor pentru toate riscurile A, B şi C, costul fiind de 200 milioane.

Ce soluţie veţi adopta şi de ce?

Rezolvare

Pierderea probabilă asociată riscului A:

Pierderea probabilă asociată riscului B:

Pierderea probabilă asociată riscului C:

Pierderea probabilă A+B+C = 334+146+250=730 mil.

Soluţia I reduce probabilitatea de realizare a riscurilor A şi B la 1/8000, costul implementării acestei soluţii fiind de 300 mil.

Pierderea probabilă asociată riscului A:

Pierderea probabilă asociată riscului B:

Pierderea probabilă asociată riscului C:

Pierderea probabilă A+B+C = 50+44+250=344 mil.

La această pierdere se adaugă costul soluţiei I, rezultând un cost total = 644 mil. În felul acesta (faţă de pierderea probabilă iniţială de 730 mil), avem un beneficiu relativ de 86 mil.

Soluţia II reduce valorile pierderilor pentru riscurile A, B şi C la jumătate, costul implementării acestei soluţii fiind de 200 mil.

Pierderea probabilă asociată riscului A:

Pierderea probabilă asociată riscului B:

Pierderea probabilă asociată riscului C:

Pierderea probabilă A+B+C = 167+73+125=365 mil.

La această pierdere se adaugă costul soluţiei I, rezultând un cost total = 565 mil. În felul acesta (faţă de pierderea probabilă iniţială de 730 mil), avem un beneficiu relativ de 165 mil.

Vom alege soluţia II.

UNIVERSITATEA TITU MAIORESCU

FACULTATEA DE ŞTIINŢE ECONOMICE

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.