CAPITOLUL I – METODE DE CEDARE A RISCULUI

ModalităŃile de cedare a riscurilor sunt următoarele:

a) Asigurarea

b) Autoasigurarea

c) Coasigurarea

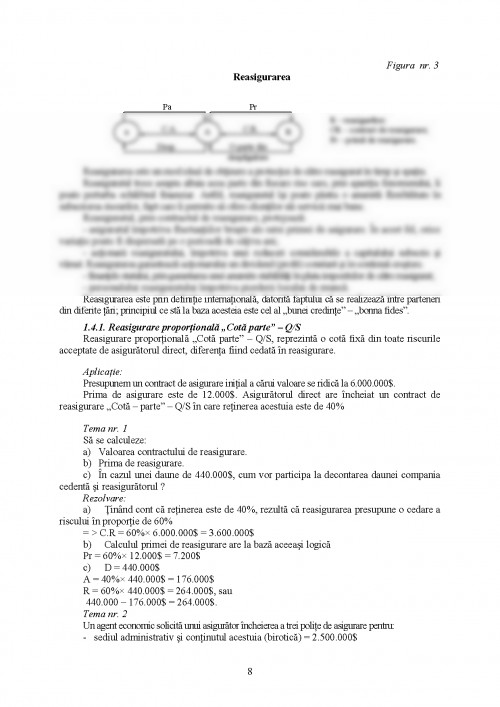

d) Reasigurarea

e) Retrocesiunea (retrocedarea)

1.1. Asigurarea

Este un raport juridic ce se încheie între o persoană fizică sau juridică în calitate de

asigurat si o persoană juridică în calitate de asigurător, prin care, în baza plăŃii unei sume de

bani numită primă de asigurare, asiguratul obŃine protecŃia asigurătorului si este despăgubit în

cazul apariŃiei evenimentului asigurat cu o sumă cel mult egală cu suma asigurată.

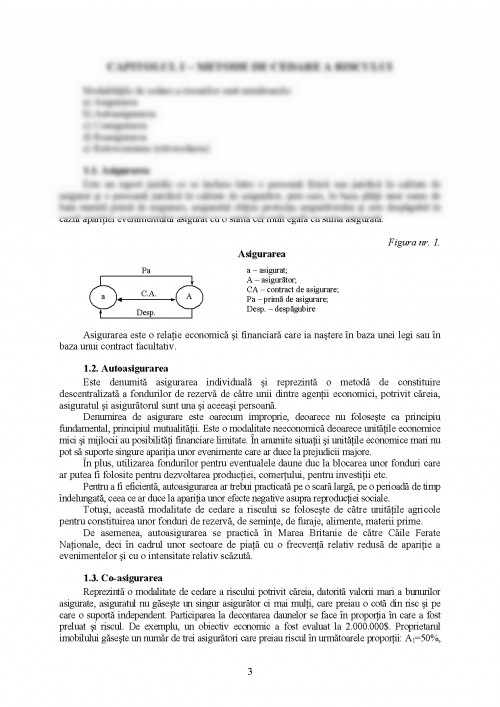

Figura nr. 1.

Asigurarea

Asigurarea este o relaŃie economică si financiară care ia nastere în baza unei legi sau în

baza unui contract facultativ.

1.2. Autoasigurarea

Este denumită asigurarea individuală si reprezintă o metodă de constituire

descentralizată a fondurilor de rezervă de către unii dintre agenŃii economici, potrivit căreia,

asiguratul si asigurătorul sunt una si aceeasi persoană.

Denumirea de asigurare este oarecum improprie, deoarece nu foloseste ca principiu

fundamental, principiul mutualităŃii. Este o modalitate neeconomică deoarece unităŃile economice

mici si mijlocii au posibilităŃi financiare limitate. În anumite situaŃii si unităŃile economice mari nu

pot să suporte singure apariŃia unor evenimente care ar duce la prejudicii majore.

În plus, utilizarea fondurilor pentru eventualele daune duc la blocarea unor fonduri care

ar putea fi folosite pentru dezvoltarea producŃiei, comerŃului, pentru investiŃii etc.

Pentru a fi eficientă, autoasigurarea ar trebui practicată pe o scară largă, pe o perioadă de timp

îndelungată, ceea ce ar duce la apariŃia unor efecte negative asupra reproducŃiei sociale.

Totusi, această modalitate de cedare a riscului se foloseste de către unităŃile agricole

pentru constituirea unor fonduri de rezervă, de seminŃe, de furaje, alimente, materii prime.

De asemenea, autoasigurarea se practică în Marea Britanie de către Căile Ferate

NaŃionale, deci în cadrul unor sectoare de piaŃă cu o frecvenŃă relativ redusă de apariŃie a

evenimentelor si cu o intensitate relativ scăzută.

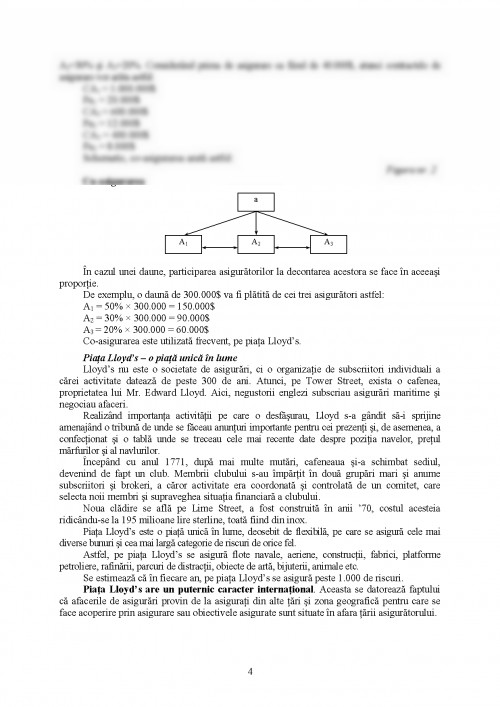

1.3. Co-asigurarea

Reprezintă o modalitate de cedare a riscului potrivit căreia, datorită valorii mari a bunurilor

asigurate, asiguratul nu găseste un singur asigurător ci mai mulŃi, care preiau o cotă din risc si pe

care o suportă independent. Participarea la decontarea daunelor se face în proporŃia în care a fost

preluat si riscul. De exemplu, un obiectiv economic a fost evaluat la 2.000.000$. Proprietarul

imobilului găseste un număr de trei asigurători care preiau riscul în următoarele proporŃii: A1=50%,

a A

Pa

C.A.

Desp.

a – asigurat;

A – asigurător;

CA – contract de asigurare;

Pa – primă de asigurare;

Desp. – despăgubire

4

A2=30% si A3=20%. Considerând prima de asigurare ca fiind de 40.000$, atunci contractele de

asigurare vor arăta astfel:

CA1 = 1.000.000$

Pa1 = 20.000$

CA2 = 600.000$

Pa2 = 12.000$

CA3 = 400.000$

Pa3 = 8.000$

Schematic, co-asigurarea arată astfel:

Figura nr. 2

Co-asigurarea

În cazul unei daune, participarea asigurătorilor la decontarea acestora se face în aceeasi

proporŃie.

De exemplu, o daună de 300.000$ va fi plătită de cei trei asigurători astfel:

A1 = 50% × 300.000 = 150.000$

A2 = 30% × 300.000 = 90.000$

A3 = 20% × 300.000 = 60.000$

Co-asigurarea este utilizată frecvent, pe piaŃa Lloyd’s.

PiaŃa Lloyd’s – o piaŃă unică în lume

Lloyd’s nu este o societate de asigurări, ci o organizaŃie de subscriitori individuali a

cărei activitate datează de peste 300 de ani. Atunci, pe Tower Street, exista o cafenea,

proprietatea lui Mr. Edward Lloyd. Aici, negustorii englezi subscriau asigurări maritime si

negociau afaceri.

Realizând importanŃa activităŃii pe care o desfăsurau, Lloyd s-a gândit să-i sprijine

amenajând o tribună de unde se făceau anunŃuri importante pentru cei prezenŃi si, de asemenea, a

confecŃionat si o tablă unde se treceau cele mai recente date despre poziŃia navelor, preŃul

mărfurilor si al navlurilor.

Începând cu anul 1771, după mai multe mutări, cafeneaua si-a schimbat sediul,

devenind de fapt un club. Membrii clubului s-au împărŃit în două grupări mari si anume

subscriitori si brokeri, a căror activitate era coordonată si controlată de un comitet, care

selecta noii membri si supraveghea situaŃia financiară a clubului.

Noua clădire se află pe Lime Street, a fost construită în anii ’70, costul acesteia

ridicându-se la 195 milioane lire sterline, toată fiind din inox.

PiaŃa Lloyd’s este o piaŃă unică în lume, deosebit de flexibilă, pe care se asigură cele mai

diverse bunuri si cea mai largă categorie de riscuri de orice fel.

Astfel, pe piaŃa Lloyd’s se asigură flote navale, aeriene, construcŃii, fabrici, platforme

petroliere, rafinării, parcuri de distracŃii, obiecte de artă, bijuterii, animale etc.

Se estimează că în fiecare an, pe piaŃa Lloyd’s se asigură peste 1.000 de riscuri.

PiaŃa Lloyd’s are un puternic caracter internaŃional. Aceasta se datorează faptului

că afacerile de asigurări provin de la asiguraŃi din alte Ńări si zona geografică pentru care se

face acoperire prin asigurare sau obiectivele asigurate sunt situate în afara Ńării asigurătorului.

a

A1 A2 A3

În acest sens, pe piaŃa Lloyd’s sunt încheiate contracte de asigurare si reasigurare

provenind din întreaga lume. Circa 75% din afacerile totale încheiate pe piaŃa Lloyd’s

provin din alte Ńări.

Volumul afacerilor Lloyd’s este printre cele mai mari din întreaga lume. Astfel,

veniturile zilnice încasate din prime de asigurare sunt, în medie, de aproximativ 25

milioane lire sterline.

Pentru economia naŃională a Marii Britanii, activitatea de subscriere si activităŃile de

intermediere a brokerilor Lloyd’s au contribuit în anul 1991 cu 1,5 miliarde lire sterline la

balanŃa de plăŃi.

Lloyd’s este un organism de consultanŃă si servicii, neputându-se încheia direct

asigurări. Este o asociere de persoane fizice care subscriu riscuri având răspundere nelimitată

în cazul producerii daunelor.

Lloyd’s are peste 26.500 de membri numiŃi subscriitori. (underwriter sau name). Sunt

organizaŃi în 280 de sindicate specializate în subscrierea diferitelor tipuri de afaceri. Fiecare

sindicat îsi alege un agent de subscriere (underwriter agent), care subscrie riscuri în numele

tuturor membrilor sindicatului respectiv. Fiecare membru al sindicatului răspunde în mod

individual până la limita maximă a averii sale personale.

UNIVERSITATEA „CONSTANTIN BRÂNCOVEANU”

- PITESTI -

Facultatea Management - Marketing în Afaceri Economice

- Brăila -

STUDII DE MASTERAT

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.