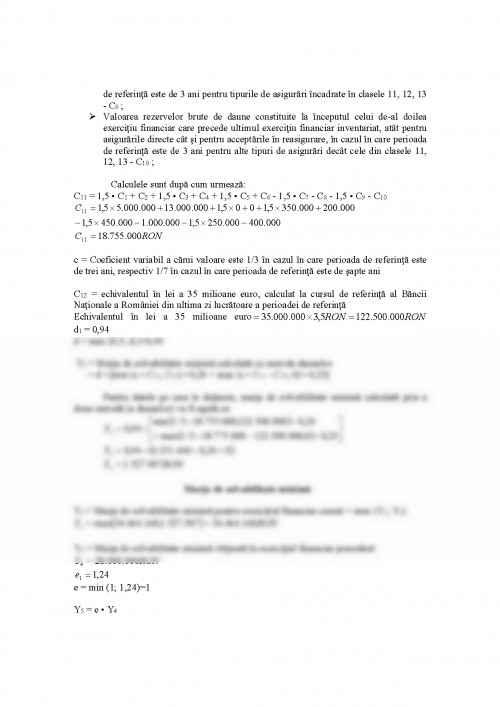

Respectarea cadrului legal stabilit prin legi, norme, ordine este premisa unui mediu de afaceri stabil, care să atragă investitorii interesaţi de potenţialul României. Pe această linie se încadrează şi piaţa asigurărilor din ţara noastră, care se confruntă cu o creştere semnificativă a primelor brute subscrise, a importanţei intermediarilor în asigurări. Stabilitatea financiară, care după cum am stabilit şi în alte rânduri conferă şi asiguraţilor certitudinea indemnizării în caz de producere a evenimentului asigurat, evoluează din punct de vedere al comensurării, ultima modificare în acest sens fiind norma din 17/06/2005 privind metodologia de calcul al marjei de solvabilitate de care dispune asigurătorul care practică asigurări generale şi de viaţă, al marjei de solvabilitate minime şi al fondului de siguranţă.

Conform acesteia, asigurătorul este obligat să îşi determine permanent marja de solvabilitate disponibilă, marja de solvabilitate minimă, precum şi fondul de siguranţă pe baza datelor din raportările financiare şi să transmită Comisiei de Supraveghere a Asigurărilor, la sfârşitul fiecărui exerciţiu financiar, un formular de raportare privind marja de solvabilitate disponibilă, marja de solvabilitate minimă şi fondul de siguranţă. Prima raportare privind marja de solvabilitate disponibilă, marja de solvabilitate minimă şi fondul de siguranţă se transmite Comisiei de Supraveghere a Asigurărilor pentru exerciţiul financiar corespunzător anului aderării României la Uniunea Europeană.

Fondul de siguranţă se constituie la nivelul unei treimi din marja de solvabilitate minimă a asigurătorului. Acest fond este compus din:

- capitalul social subscris şi vărsat sau, după caz, dacă este vorba de societăţi mutuale, fondul de rezervă liber vărsat la care se adaugă toate conturile membrilor săi care întrunesc următoarele criterii:

- statutul trebuie să prevadă că din aceste conturi se pot face plăţi membrilor doar în situaţia în care plăţile nu au drept rezultat diminuarea marjei de solvabilitate disponibile sub nivelul minim sau, în cazul dizolvării societăţii, dacă au fost plătite toate celelalte datorii;

- statutul trebuie să prevadă că pentru orice plăţi menţionate mai sus efectuate în alte scopuri decât retragerea individuală din societatea mutuală, Comisia de Supraveghere a Asigurărilor trebuie să fie informată cu cel puţin o lună înainte de efectuarea plăţii, astfel încât aceasta să poată interzice, dacă este cazul, operaţiunea de plată în cadrul acestei perioade;

- toate rezervele societăţii, altele decât rezervele tehnice, şi anume: rezerve de prime de capital, din reevaluare, legale, statutare, de conversie, alte rezerve;

- profitul net rezultat după deducerea dividendelor care trebuie plătite sau, după caz, pierderea înregistrată de asigurător. Marja de solvabilitate disponibilă este diminuată cu valoarea acţiunilor proprii deţinute direct de asigurător;

- acţiunile preferenţiale cumulative şi/sau datoriile subordonate în proporţie de până la 50% din cea mai mică valoare obţinută prin compararea marjei de solvabilitate disponibile şi a marjei de solvabilitate minime. Dintre acestea maximum 25% trebuie să fie constituite din datorii subordonate cu scadenţă fixă şi/sau acţiuni preferenţiale cumulative cu durată determinată. Trebuie să existe acorduri în temeiul cărora, în caz de faliment sau lichidare a asigurătorului, obligaţiile de plată generate de capitalul subordonat împrumutat şi/sau acţiunile preferenţiale cumulative vor fi onorate după ce au fost plătite obligaţiile faţă de toţi ceilalţi creditori sau orice alte obligaţii de plată existente la momentul respectiv. Datoriile subordonate trebuie să îndeplinească următoarele condiţii:

- sumele aferente datoriilor subordonate sunt vărsate integral;

- pentru împrumuturile cu scadenţă fixă, scadenţa iniţială este stabilită la cel puţin 5 ani. Cu cel puţin un an înainte de scadenţă, asigurătorul va supune Comisiei de Supraveghere a Asigurărilor spre aprobare un plan din care să rezulte modul în care marja de solvabilitate disponibilă va fi menţinută sau adusă peste nivelul marjei minime la scadenţă, exceptând cazul în care valoarea împrumutului care intră în componenţa marjei de solvabilitate disponibile a fost redusă treptat în decursul celor 5 ani care au precedat scadenţa. Rambursarea anticipată a acestor sume se poate aproba dacă asigurătorul a solicitat acest lucru Comisiei de Supraveghere a Asigurărilor, cu condiţia ca marja sa de solvabilitate disponibilă să nu scadă sub nivelul minim;

- împrumuturile a căror scadenţă nu este fixată trebuie rambursate doar cu respectarea unui preaviz de cel puţin 5 ani, exceptând cazurile în care aceste împrumuturi nu mai sunt considerate componentă a marjei de solvabilitate disponibile sau când, după caz, s-a obţinut acordul prealabil al Comisiei de Supraveghere a Asigurărilor privind rambursarea lor anticipată. În acest ultim caz, asigurătorul trebuie să informeze Comisia de Supraveghere a Asigurărilor cu cel puţin 6 luni înainte de data stabilită pentru rambursare, indicându-se valoarea marjei de solvabilitate disponibile şi valoarea marjei de solvabilitate minime atât înainte, cât şi după această rambursare. Comisia de Supraveghere a Asigurărilor poate aproba rambursarea doar în condiţiile în care valoarea marjei de solvabilitate disponibile a asigurătorului nu scade sub nivelul valorii marjei de solvabilitate minime;

- contractul de împrumut nu poate conţine nici o clauză care să prevadă că, în anumite circumstanţe, altele decât lichidarea asigurătorului, împrumutul poate fi rambursat înainte de scadenţa convenită;

- contractul de împrumut nu poate fi modificat decât cu acordul prealabil al Comisiei de Supraveghere a Asigurărilor;

- titlurile de valoare cu durată nedeterminată şi alte titluri de valoare, inclusiv acţiunile preferenţiale cumulative, altele decât cele menţionate mai sus, până la un nivel care să nu poată depăşi 50% din valoarea cea mai mică obţinută prin compararea marjei de solvabilitate disponibile şi a marjei de solvabilitate minime, dacă se îndeplinesc următoarele condiţii:

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.