Cuprins

Unitatea de invatare 1. TIPOLOGIA RISCURILOR ŞI FORME DE PROTECŢIE

1.1 Tipologia riscurilor

1.2 Forme de protecţie împotriva riscurilor

Diferentierea tipurilor de riscuri

Intelegerea riscurilor asigurabile

Intelegerea formelor de protecţie împotriva riscurilor

Unitatea de învăţare 1. TIPOLOGIA RISCURILOR ŞI FORME DE PROTECŢIE

1.1 Tipologia riscurilor

Riscul este definit în general ca un pericol potenţial sau ca o pierdere posibilă. Natura acestor pericole sau pierderi se referă la:

- viaţa sau integritatea corporală a oamenilor;

- pierderi materiale ale persoanelor fizice sau juridice;

- pierderi financiare ale persoanelor fizice sau juridice.

Evenimentele sau cauzele ce pot determina apariţia acestor efecte nedorite pot fi grupate în două categorii:

a) evenimente independente de voinţa oamenilor sau de activitatea acestora. Le numim evenimente obiective şi ne referim la catastrofele naturale;

b) evenimente legate de comportamentul oamenilor, individual, colectiv sau la nivel social-economic. Sunt factori restrictivi ce pot fi localizaţi în două grupe: catastrofe tehnice şi riscuri financiare.

Diversitatea şi multitudinea acestor evenimente generează în permanenţă pentru viaţa oamenilor sau tranzacţiile economice în care sunt implicaţi aceştia, adesea într-o proporţie substanţială, atât riscuri cât şi incertitudini.

Menţionăm distinct cele două noţiuni, cea de risc şi cea de incertitudine, deoarece din punct de vedere probabilistic ele se diferenţiază şi această distincţie devine importantă şi în unele sectoare ale economiei, inclusiv în sfera serviciilor de asigurare.

Riscul se referă la situaţiile în care probabilităţile apariţiei diferitelor evenimente pot fi calculate pe baza unei date statistice anterioare. Se creează astfel posibilitatea unui calcul raţional privind selectarea unei alternative.

Din contră în cazul incertitudinii nu se poate determina cât de cât riguros probabilitatea obţinerii diferitelor rezultate posibile. Lipsa sau insuficienţa datelor privind frecvenţa şi intensitatea evenimentelor din perioada precedentă face imposibil calculul probabilităţilor obiective ale acestora şi alegerea raţională între alternative. Probabilităţile obiective pot fi înlocuite cu probabilităţi subiective ce pot diminua într-o anumită măsură gradul de incertitudine, acoperind din distanţa ce separă incertitudinea de risc. Anumite tehnici de extragere de probabilităţi subiective din mediul economic sau al altor tipuri de activităţi favorizează acest demers. Din fericire incertitudinea nu apare în mod tipic în domeniile legate de asigurări. Ea caracterizează unele riscuri speciale pe care asiguratorii le preiau ocazional şi pe baza unei analize distincte. Acceptarea incertitudinii nu trebuie văzută doar în potenţialul de a genera în mod aleatoriu pierderi. O anumită incertitudine este prezentă în multe situaţii şi acceptarea lor poate constitui chiar o sursă de profit, inclusiv în cazul unor produse noi din sfera asigurărilor.

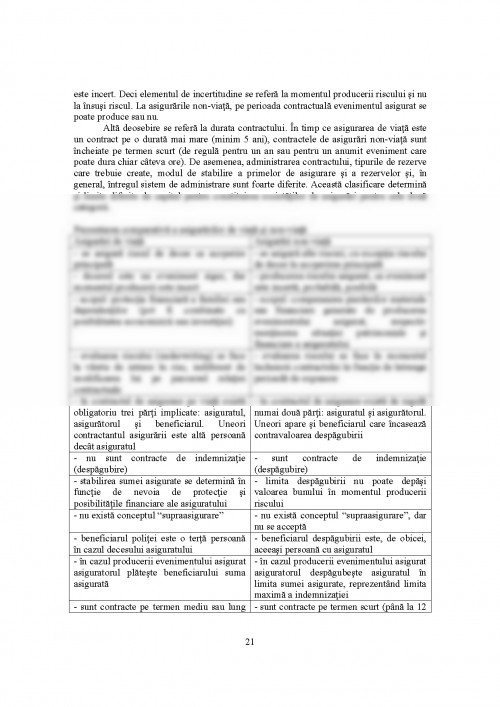

În sfera asigurărilor sunt prezente riscuri diversificate aferente atât persoanelor fizice cât şi celor juridice.

Persoanele fizice sunt afectate de riscuri specifice evenimentelor de viaţă (deces, boală, invaliditate) sau de riscuri de natură financiară, ambele categorii având ca factori determinanţi catastrofe naturale, accidente tehnice, acţiunea altor persoane.

La nivelul persoanelor juridice pot fi analizate de asemenea mai multe categorii de riscuri.

O primă delimitare se poate realiza între riscurile speculative şi riscurile pure, pe baza următoarelor caracteristici:

a) Riscurile speculative sunt determinate de activitatea pe care un agent economic o desfăşoară, ele fiind acceptate sau nu în funcţie de gradul de aversiune pe care îl are decidentul faţă de risc. Riscurile pure nu sunt acceptate pentru că apariţia lor face ca agentul economic să suporte o pierdere şi niciodată aceste riscuri nu reprezintă o sursă de câştig.

b) Riscurile speculative sunt delimitate de sfera de activitate, agentul economic putând să decidă angajarea activităţii sale în limitele unui buget corespunzător (pentru publicitate, cercetare, etc.). Riscurile pure nu sunt şi nu pot fi delimitate pentru că agentul economic nu poate să evalueze şi să decidă, înainte de apariţia unui fenomen, care sunt pagubele care se pot produce şi mărimea lor, existând posibilitatea ca fondurile constituite de agentul economic pentru acoperirea pagubelor să fie mai mici decât nivelul acestora.

c) Riscurile speculative se realizează în timp şi sunt datorate activităţii agentului economic, deci preîntâmpinarea şi restricţionarea stărilor de risc se poate realiza după o anumită perioadă, fapt care dă posibilitatea stabilirii unor concluzii privind mărimea şi intensitatea riscurilor prezente şi viitoare. Riscurile pure nu se realizează în timp, sunt imprevizibile, apar fără manifestarea unor semnale precedente, nu sunt total dependente de activitatea desfăşurată.

d) Riscurile speculative sunt controlabile, agenţii economici putând să-şi dea seama de fenomenele care pot apare în activitatea desfăşurată, luând în consecinţă măsurile care se impun şi considerate raţionale de către aceştia. Riscurile pure sunt greu de controlat, iar posibilităţile de intervenţie sunt reduse.

Riscurile speculative sunt dependente de apariţia sau existenţa unor factori:

- decizia puterii publice (fiscalitatea, drepturile şi obligaţiile sociale comerciale);

- tehnici de producţie (brevete, informaţii);

- factori financiari (buget, contabilitate, investiţii);

- factori umani (vârstă, sex, nivel de pregătire);

- factori organizatorici şi de structură (organizare, fuziune, absorbţie).

Aceşti factori sunt controlabili, iar riscurile pot fi diminuate sau limitate prin aplicarea unor tehnici specifice de gestiuni şi marketing.

Riscurile pure sunt consecinţa unor evenimente accidentale sau fortuite. La prima vedere s-ar părea că provin ca urmare a întâmplării, prin acţiunea unor forţe exterioare, necontrolate, care produc evenimente de forţă majoră (uragane,inundaţii) sau au ca suport comportamentul psihologic al omului în sistemul economic şi social existent (război, atentate, vandalism). De fapt ele au o anumită probabilitate de apariţie. Dificultatea constă în stabilirea timpului de apariţie şi a intensităţii fenomenelor, de a găsi mijloacele de intervenţie şi protecţie şi de a le aplica.

Concluzia generală care se deduce este faptul că în timp ce riscurile speculative provin din voinţa agenţilor economici şi sunt rezultatul activităţii pe care o desfăşoară, riscurile pure sunt determinate de factori externi şi nu depind de voinţa acestora. În prezent riscurile pure sunt frecvent conectate la riscul decizional, iar realizarea sau creşterea probabilităţii de apariţie poate avea la bază o decizie strategică eronată a agenţilor economici. Deci creşterea vulnerabilităţii este rezultatul interdependenţei dintre riscurile pure şi riscurile speculative.

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.