Forma de vânzare desemnează un complex de activităţi, mijloace şi soluţii organizatorice şi tehnologice privind desfacerea mărfurilor de către organisme specializate în activitatea comercială, indiferent de raporturile economice sau juridice în care s-ar afla cu producători, intermediari sau comercianţi.

Vânzarea produselor reprezintă “actul prin care se asigură valorificarea rezultatelor producţiei, respectiv acela de recuperare a cheltuielilor cu fabricaţia şi pregătirea produsului pentru vânzare, inclusiv obţinerea unui anumit profit.”

Unul din atributele fundamentale ale punctelor comerciale îl reprezintă formele de vânzare practicate de către acesta. De-a lungul timpului tehnicile de vânzare au cunoscut o evoluţie continuă, fapt ce a condus la apariţia a noi tipuri de magazine (supermagazinele, magazinele discount etc.).

Formele de vânzare utilizate în practica comercială vizează anumite tehnici specifice, precum vânzarea în sistem « franchising », vânzarea mărfurilor cu bucata, vânzarea la preţuri unice, vânzarea în consignaţie etc.

Opţiunea pentru una dintre formele prezentate aparţine în exclusivitate managerilor respectivei unităţi comerciale, fiind dependentă de numeroşi factori, precum conţinutul actului de schimb (vânzare cu ridicata, mic-gros sau cu amănuntul), suprafaţa disponibilă, natura marfurilor comercializate sau clientela vizată.

Pentru obţinerea certificatului de calificare profesională am structurat lucrarea ,,Comercializarea mărfurilor prin magazine” în cinci capitole.

Primul capitol intitulat ,,Noţiuni generale privind stocurile” cuprinde două subcapitole care subliniază importanţa stocurilor, trăsăturile fundamentale ale acestora, dar propune şi o clasificare a lor după anumite criterii.

Al doilea capitol ,,Evaluarea stocurilor” cuprinde cele trei modalităţi de bază privind evaluarea stocurilor, şi anume în diferite momente: evaluarea la intrarea în patrimoniu, evaluarea la ieşirea din patrimoniu şi evaluarea la inventariere.

Al treilea capitol ,,Contabilitatea mărfurilor” prezintă cu precădere operaţiile care se înregistrează utilizând contul 357 ,,Mărfuri”, conturile corespondente acestuia, precum şi documentele ce se completează privind evidenţa mărfurilor.

Următorul capitol descrie societatea comercială ,,Activ”, care este o societate pe acţiuni, având ca obiect de activitate comercializarea cu amănuntul a îmbrăcămintei (5242 în Codul CAEN).

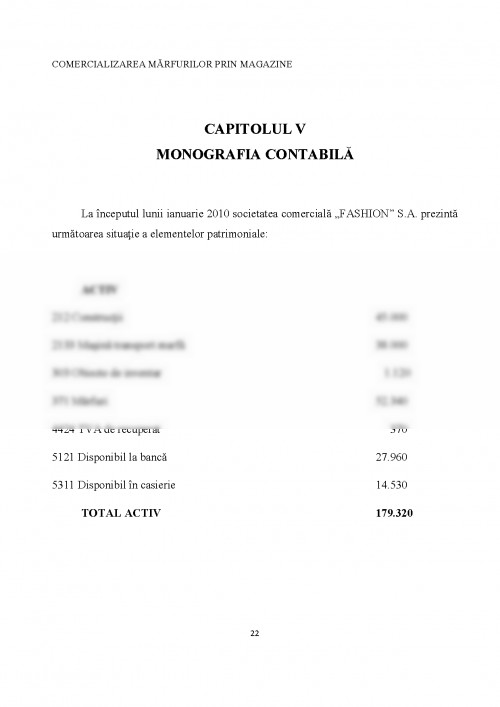

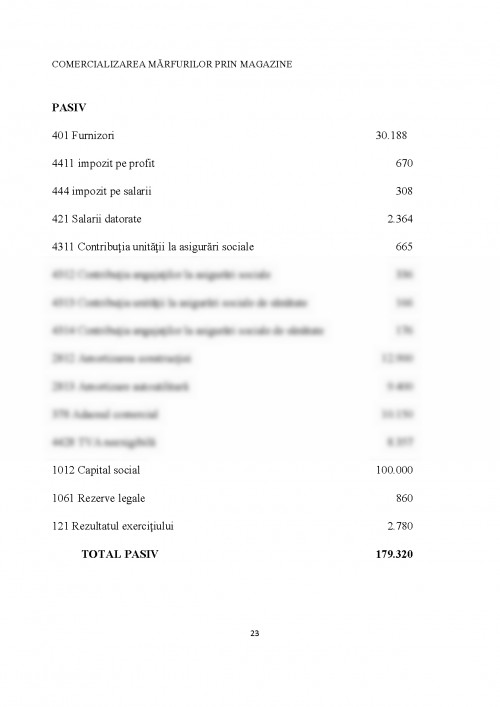

Ultimul capitol prezintă o monografie contabilă pentru prezenta lucrare.

Lucrarea se închiei cu Bibliografia, iar Anexele includ partea practică a lucrării.

CAPITOLUL I

NOŢIUNI GENERALE PRIVIND STOCURILE

1.1 Concept, trăsături.

Contabilitatea stocurilor şi a producţiei în curs de execuţie cuprinde ansamblul bunurilor şi serviciilor din cadrul unităţii patrimoniale destinate a fi vândute în aceeaşi stare sau după prelucrarea lor în procesul de producţie şi a fi consumate în prima lor utilizare.

În cadrul stocurilor propriu-zise sunt cuprinse:

a) Mărfurile, respectiv bunurile pe care unitatea patrimonială le cumpără în vederea revânzării;

b) Materiile prime care participă direct la fabricarea produselor şi se regăsesc în produsul finit integral sau parţial, fie în starea lor iniţială sau transformată;

c) Materiile consumabile (material auxiliare, combustibili, material pentru ambalat, piese de schimb, seminţe şi material de plantat, furaje şi alte materiale consumabile care participă sau ajută procesul de fabricaţie sau de exploatare fără a se regăsi, de regulă, în produsul finit;

d) Produsele respective:

- Semifabricatele, prin care se înţeleg produsele ale căror proces tehnologic a fost treminat într-o secţie (fază de fabricaţie) şi care trec în continuare în procesul tehnologic la alte secţii (faza de fabricaţie) sau se livrează terţilor;

- Prof.ec. Camelia Paşca - Contabilitate, Editura Univ. Oradea, 2007;

- Ana Alexandrina Matei - Contabilitatea evenimentelor şi tranzacţiilor, Editura CD Press, Bucureşti, 2006;

- Violeta Isai - „Contabilitate”, manual pentru clasa a 12-a, editura All educational , Timişoara 2005.

- Iacob Pantea - „Contabilitatea de management”,editura Intelcredo, Deva 2004

- Maria Elena Luca - „Contabilitate- îndrumător pentru uz didactic”, editura Mirton, Timişoara 2004.

- Dorel Mates - “Normalizarea contabilităţii şi fiscalitatea întreprinderii”, editura Mirton, Timişoara 2005.

- Mihaela Mihai - „Standarde Internaţionale de Contabilitate 2005”

Cristina Ionescu, editura Economica, Bucureşti 2006.

- www.rdt-contabilitate.ro;

- www.contacafe.ro;

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.