Principalele venituri ale bugetului de stat provin din încasări de impozite şi taxe de la persoane fizice şi juridice. Prezenta lucrare este redactată în cinci capitole după cum urmează :

- Capitolul întâi prezintă pe scurt societatea S.C.PRODEXIM.S.R.L. Tg-Mures, plătitoare de impozite şi taxe, unde am efectuat documentarea.

- Capitolul doi prezintă date generale despre impozite şi taxe,cum ar fi : noţiuni, elemente, principii sau clasificare. Este un capitol care tratează probleme de finanţe.

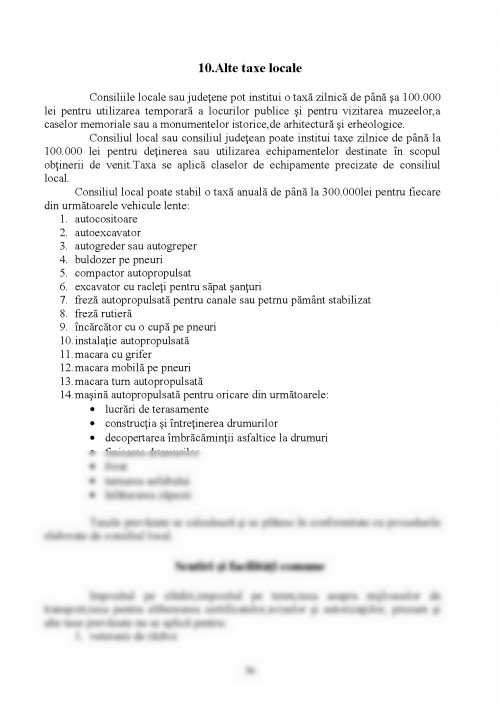

- Capitolul trei descrie, pe scurt, câteva impozite si taxe direte:impozitul pe venit,impozitul pe profit, impozitul pe dividende,impozitul pe salarii, alte impozite si taxe locale.

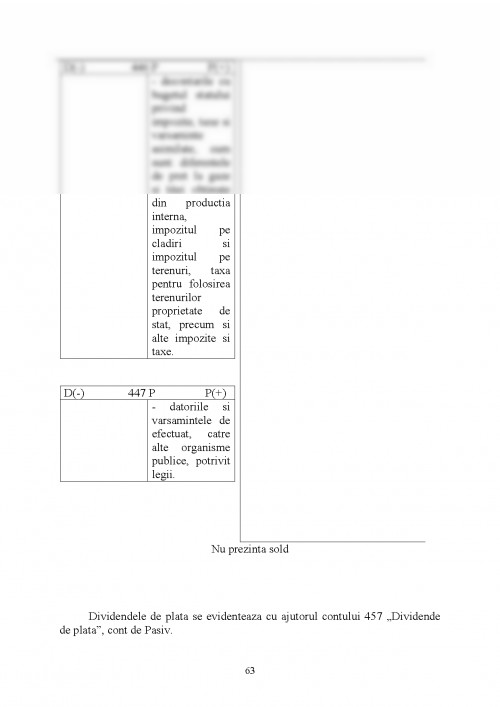

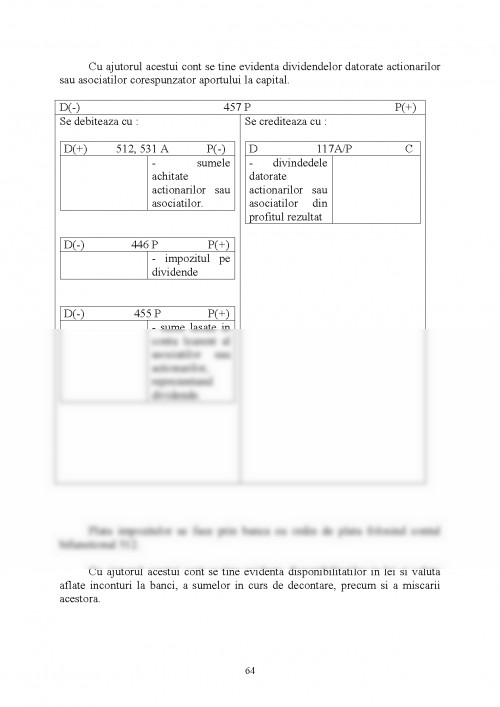

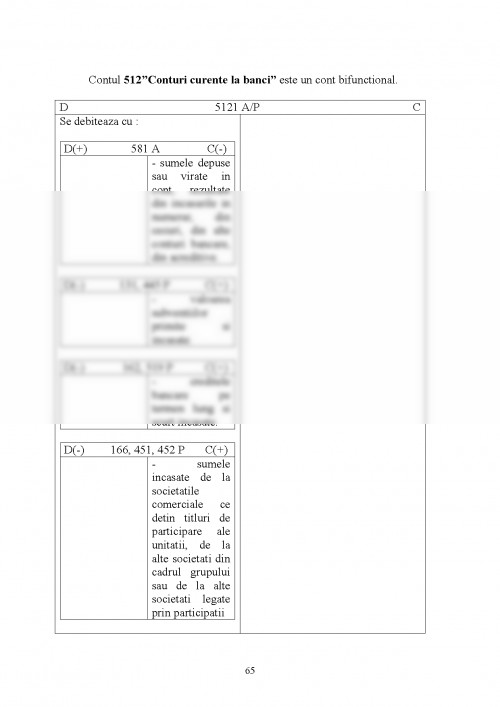

- Capitolul patru prezintă conturile specifice impozitelor şi taxelor amintite şi înregistrări contabile.

- Finalul cuprinde concluzii, lista bibliografică consultată pentru redactarea lucrării şi anexe. Ca anexe am întocmit diferite documente: fişe de cont pentru operaţii diverse, registru jurnal, note de contabilitate, factura, bon de materiale,bon de consum,aviz de însoţire.ordin de plată,decont de Tva şi cont de profit şi pierdere.

Adresez calde mulţumiri doamnei profesoare Răuţă Maria, coordonatorul lucrării pentru sprijinul acordat în procesul de elaborare şi definitivare a prezentei lucrări.

CAPITOLUL І:

Diagnosticul juridic al S.C.GLOVER PRODEXIM S.R.L

І.1 Obiectul de activitate al S.C. GLOVER PRODEXIM S.R.L.

S.C.GLOVER PRODEXIM S.RL. s-a înfinţat în anul 1996 cu un capital privat autohton şi german.

Are ca formǎ juridicǎ de societate cu rǎspundere limitatǎ şi are un capital social in valoare de 10000de USD şi 4834 Ron.Obiectul de activitate este confecţionarea de mǎnuşi de piele.

40% din capitalul firmei reprezintǎ capitalul german ,diferenţa de 60% este capital românesc,coproprietari fiind Meltzer Viktor,Somody Iosif, Meltzer Otto Peter.

Continuând si dezvoltând tradiţia manufacturierǎ din Târgu - Mureş,aceastǎ firmǎ produce mǎnuşi de piele de cea mai bunǎ calitate.Ţǎrile europene în care exportǎ sunt : Suedia, Germania, Olanda, Rusia, Anglia şi Ucraina.Pielea de cea mai bunǎ calitate se importǎ de la tǎbǎcǎrii cu tradiţie în materie, din Italia , Finlanda şi Noua Zeelandǎ.Firma participǎ activ la diferite târguri naţionale,dar şi internaţionale.

Forţa de muncǎ,care este în permanenţǎ creştere,e formatǎ in preponderenţǎ din oameni cu o calificare înaltǎ,dar totodatǎ s-a inceput şi formarea unor noi tineri specialişti.

Principala şi permanenta grijǎ este satisfacerea cererii clienţilor , cât şi asigurarea unui climat de lucru foarte bun al angajaţilor.

Atribuţiile organelor de conducere sunt:

- Stabilirea organizǎrii şi funcţionǎrii unitǎţii;

- Întocmirea fişelor posturilor pe funcţii,meserii,precum şi stabilirea responsabilitǎţilor si limitelor de competenţǎ pentru fiecare funcţie sau post;

- Selectarea şi angajarea de personal, în condiţiile legii şi ale contractului individual de muncǎ;

- Stabilirea atribuţiilor corespunzǎtoare pentru fiecare salariat,în condiţiile legii;

- Sǎ dea dispoziţii cu caracter obligatoriu pentru salariaţi,sub rezerva legalitǎţii lor;

- Sǎ exercite controlul asupra modului de împlinire a sarcinilor de serviciu

- Sǎ constate sǎvârşirea abaterilor disciplinare şi sǎ aplice sancţiunile corespunzǎtoare,potrivit legii,contractului individual de muncǎ aplicabil si regulamentului intern;

- Informarea,în condiţiile legii a reprezentantilor salariaţilor cu privire la mǎsurile în legăturǎ cu relaţiile de muncǎ;

- Proceduri de primire a tuturor sugestiilor şi sesizǎrilor din partea salariaţilor,inclusiv a posibilitǎţilor de rezolvare a acestora;

- Reprezentarea societǎţii în relaţiile cu terţii şi încheierea oricǎror alte acte juridice,în limita mandatului conferit.

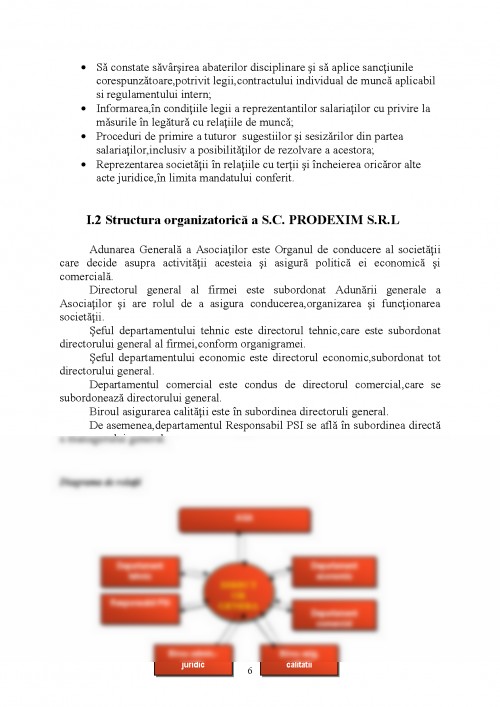

І.2 Structura organizatorică a S.C. PRODEXIM S.R.L

Adunarea Generală a Asociaţilor este Organul de conducere al societăţii care decide asupra activităţii acesteia şi asigură politică ei economică şi comercială.

Directorul general al firmei este subordonat Adunării generale a Asociaţilor şi are rolul de a asigura conducerea,organizarea şi funcţionarea societăţii.

Şeful departamentului tehnic este directorul tehnic,care este subordonat directorului general al firmei,conform organigramei.

Şeful departamentului economic este directorul economic,subordonat tot directorului general.

Departamentul comercial este condus de directorul comercial,care se subordonează directorului general.

Biroul asigurarea calităţii este în subordinea directoruli general.

De asemenea,departamentul Responsabil PSI se află în subordinea directă a managerului general.

Diagrama de relaţii

Capitolul ІІ

Impozite şi taxe - surse de venituri bugetare

ІІ.1 Consideraţii generale asupra

veniturilor bugetare

Natura economică , izvoarele , sistemul , mărimea şi rolul veniturilor bugetare sunt determinate de trăsăturile orânduirii social-economice şi de stat,de formele de proprietate asupra mijloacelor de producţie,de nivelul de dezvoltare a economiei naţionale,de categoriile sociale ale populaţiei,de acţiunea legilor economice , precum şi de prerogativele statului în economia de piaţă.

1

X X X

Revista: Finanţe publice şi contabilitate nr. 9, septembrie 2003

2

X X X

Revista: Tribuna economică nr. 32/2003, Săptămânal Economic Naţional

3

X X X

Legea nr. 15/1990 privind organizarea societăţilor comerciale

4

X X X

Legea privind organizarea şi funcţionarea contabilităţii nr. 82/1991.

5

X X X

Codul fiscal 2006

5.

X X X

Revista: Tribuna economică nr. 32/2003, Săptămânal Economic Naţional

6

Viorel Beju

Metode şi tehnici fiscale,Editura Dimitrie Cantemir,2003

7

Ioan Oprean

Dumitru Matiş Bazele contabilităţii,Editura Intelcredo,1999

8

D. Gh. Bsitriceanu

Gh. Ana Finanţele agenţilor economici,

Editura Didactică şi Pedagogică, Bucureşti 1999

9

Prof. Ioan Moroşan

Contabilitatea practică - Obligaţii fiscale şi sociale a firmei vol. I şi II,

Editura Evcont Consulting, Suceava, 2001

10

Iacob Petru Pantea

Contabilitatea financiară,

Editura Intelcredo, Deva, 2001

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.