Prevederile Constitutiei Romaniei privitoate la bugetul public, national au fost dezvoltate prin Legea nr. 72/1996 privind finantele publice care au stabilit normele pentru formarea, administrarea, intrebuintarea si controlul veniturilor financiare ale statului, ale unitatilor administrativ teritoriale si ale institutiilor publice.

Resursele financiare publice si cheltuielile se constituie si se gestioneaza printr-un sistem unitatar de bugete din care fac parte: bugetul de stat, bugetul asigurarilor sociale de stat, bugetele locale , bugetele fondurilor speciale, bugetul trezoreriei statului, bugetul institutiilor publice autonome.

Bugetul este un plan financiar. Pentru o firma bugetul este expresia cantitativa a obiectelor pe care aceasta si-a propus sa le atinga intr-o perioada determinata ( un an). El este folosit ca un plan detaliat asupra folosirii fondurilor (pentru materii prime, salarii) si a obtinerii acestor fonduri pentru a face cheltuielile respective

Impozitul pe profit reprezinta unul din formele de baza de alimentare a bugetului national, cu resurse pe seama veniturilor realizate de agentii economici.

Impozitul pe profit datorat de agentii economici bugetului de stat, este strans legat de politica fiscala a Guvernului si ca atare legislatia care reglementeaza acest regim financiar este supusa adesea modificarilor.

Daca avem in vedere prevederile Legii nr. 12/1991 privind impozitul pe profit si hotararile guvernamentale ulterioare aparute, specificam urmatoarele:

Impozitul pe profit reprezinta pentru agentul economic o cheltuiala determinata de remunerarea factorului ,,macroeconomic" ca participant la viata social economica a agentilor economici.

Normele contabile internationale prevad contabilizarea impozitului pe profit in categoria cheltuielilor fiscale, in vederea determinarii profitului net al agentilor economici (rezultatul exercitiului) si prezentarea acestuia in contul de rezultate.

Cheltuiala cu impozitul pe profit este suportata la nivelul intregii activitati a agentului economic si inscrisa in partea de cheltuieli a contului 121 ,,Profit si pierderi" inaintea rezultatului exercitiului.

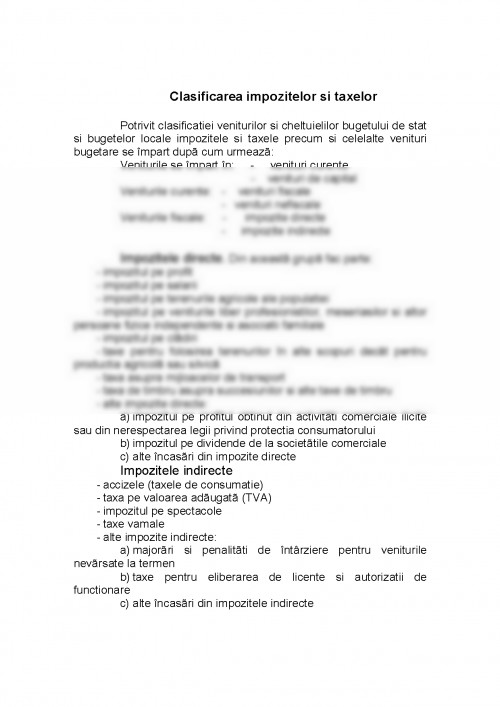

Clasificarea impozitelor si taxelor

Potrivit clasificatiei veniturilor si cheltuielilor bugetului de stat si bugetelor locale impozitele si taxele precum si celelalte venituri bugetare se impart dupa cum urmeaza:

Veniturile se impart in: - venituri curente

- venituri de capital

Veniturile curente: - venituri fiscale

- venituri nefiscale

Veniturile fiscale: - impozite directe

- impozite indirecte

Impozitele directe. Din aceasta grupa fac parte:

- impozitul pe profit

- impozitul pe salarii

- impozitul pe terenurile agricole ale populatiei

- impozitul pe veniturile liber profesionistilor, meseriasilor si altor persoane fizice independente si asociatii familiale

- impozitul pe cladiri

- taxe pentru folosirea terenurilor in alte scopuri decat pentru productia agricola sau silvica

- taxa asupra mijloacelor de transport

- taxa de timbru asupra succesiunilor si alte taxe de timbru

- alte impozite directe:

a) impozitul pe profitul obtinut din activitati comerciale ilicite sau din nerespectarea legii privind protectia consumatorului

b) impozitul pe dividende de la societatile comerciale

c) alte incasari din impozite directe

Impozitele indirecte

- accizele (taxele de consumatie)

- taxa pe valoarea adaugata (TVA)

- impozitul pe spectacole

- taxe vamale

- alte impozite indirecte:

a) majorari si penalitati de intarziere pentru veniturile nevarsate la termen

b) taxe pentru eliberarea de licente si autorizatii de functionare

c) alte incasari din impozitele indirecte

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.