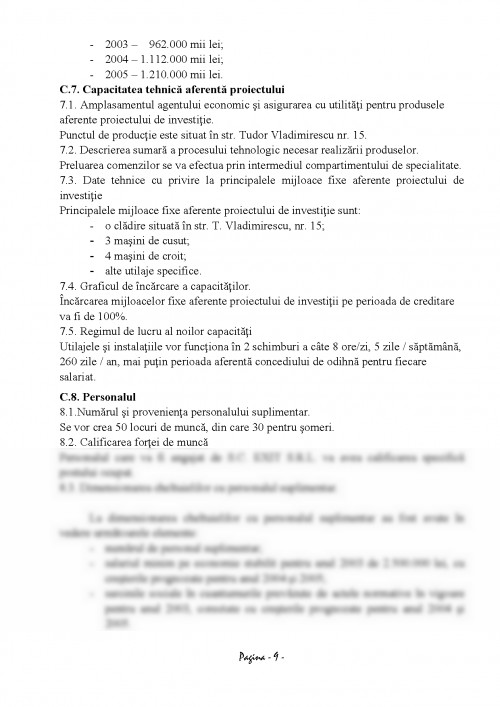

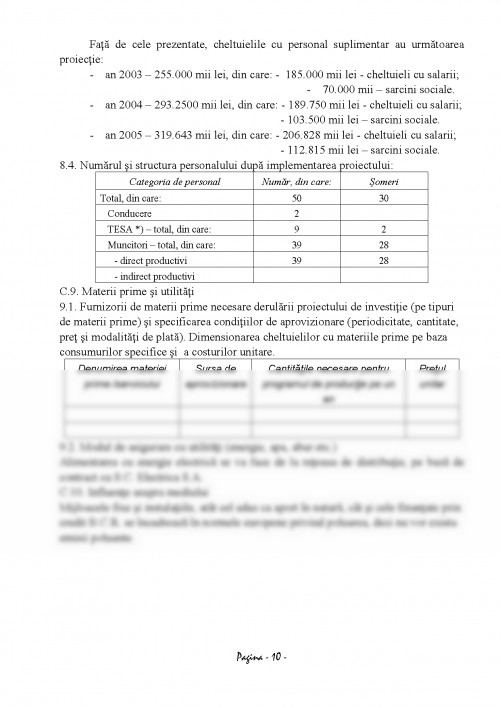

Servind ca ghid in gestiune si furnizand informatii, contabilitatea poate fi considerata ca o forma traditionala a informatiei de gestiune. Nici o informatie nu rezolva, insa singura problema gestiunii, dar permite un calcul economic, al carui stadiu rational da posibilitatea luarii deciziilor.

Contabilitatea trateaza informatia intr-o maniera completa si continua. Ea descrie datele observate sub toate aspectele si calculeaza imediat consecintele. Este deci, un instrument de gestiune si o baza de previziune remarcabila.

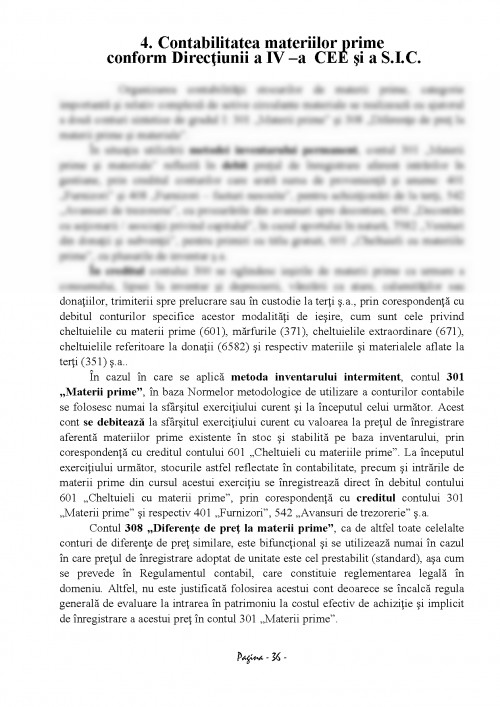

Contabilitatea stocurilor, in general, si a materiilor prime in speciale cuprinde ansamblul operatiilor necesare aprovizionarii, prelucrarii lor in procesul de productie si consumului/vanzarii.

In acest context deosebit de importanta este contabilitatea de gestiune care are ca scop evidentierea analitica a stocurilor de materii prime pe fiecare tip de materie prima si pe gestiuni.

Tehnicile bazate pe contabilitatea analitica dau posibilitatea intocmirii proiectelor pentru:

- studiul variatiei volumului vanzarilor;

- intrarea pe o noua piata;

- cunoasterea marfurilor vandute sau serviciilor prestate in pierdere;

- cunoasterea pericolelor de caderi sub punctul de rentabilitate: de volum, de pret;

- cunoasterea productivitatii unei masini, unei maini de lucru;

Avand in vedere cele prezentate se poate afirma ca tinerea si organizarea contabilitatii materiilor prime este un proces complex, ce va fi prezentat pe larg in cele ce urmeaza.

2. Infiintarea firmei

2.1. Obiectul de activitate si forma juridica

Societatea comerciala este instituita de doua sau mai multe persoane care convin prin act constitutiv sa-i afecteze in comun bunurile, in vederea partajarii beneficiilor sau profitarii de economiile ce pot rezulta.

In anumite cazuri prevazute de lege, societatea poate fi actul de vointa al unei singure persoane.

Infiintarea societatii presupune limitele aporturilor si libertatilor fondatorilor. Acestia pot alege forma sociala a societatii, obiectul de activitate fiind supus, apoi, formei.

La alegerea formei juridice a societatii trebuie luate in consideratie urmatoarele elemente: capitalul minim, libertatea aporturilor, transmiterea drepturilor sociale, numarul minim de asociati, responsabilitatea lor, recurgerea la capitaluri straine, functionarea societatii, regimul fiscal, cheltuielile de constituire.

In functia de aceste elemente intreprinzatorul ia decizia constituirii unei societati comerciale cu raspundere limitata, cu un singur asociat.

Aceasta forma juridica a societatii comerciale pe care asociatul doreste sa o constituie are urmatoarele avantaje:

- limita redusa a capitalului social minim de constituire;

- responsabilitatea asociatului este limitata;

- formalitati simple, dar costisitoare pentru constituire.

Dintre dezavantajele acestui tip de societate comerciala

1. prof. univ. dr. Smaranda Angheni, lector univ. Magda Volonciu - Legea societatilor comerciale pe intelesul tuturor, Ed. Rentrop & Straton, 1997

2. prof. univ. dr. Mihaela Dumitrana, prof. univ. dr. Magdalena Negrutiu - Noul sistem in contabilitate in comert si turism, curs A.S.E. Bucuresti,1994

3. Ion Negescu - Logica inregistrarilor contabile, Ed. Economica, 1996

4. prof. univ. dr. Magdalena Negrutiu, prof. univ. dr. Mihaela Dumitrana - Contabilitatea in comert si turism, Ed. Maxim, 1998

5. Dumitru Scutaru - Contabilitatea pentru incepatori, Ed. Economica, 1995

6. prof. univ. dr. Constantin Staicu - Contabilitatea financiara armonizata cu directivele europene, Ed. CECCAR, 2002

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.