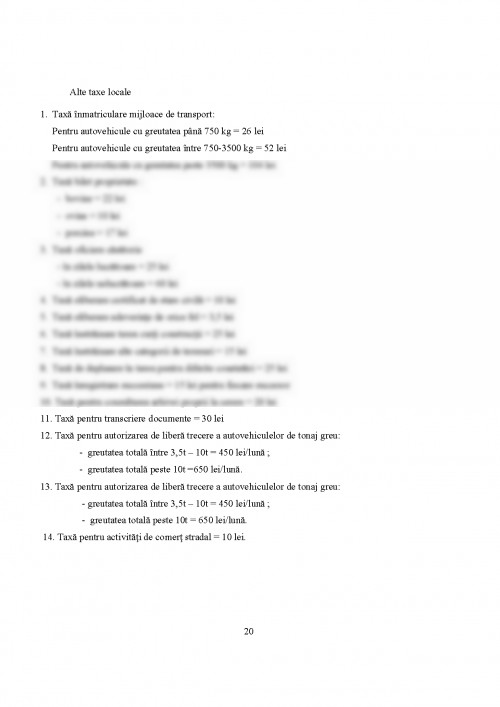

Pentru asigurarea resurselor financiare necesare desfasurarii activitatii unitatilor administrativ-teritoriale sunt instituite o serie de impozite si taxe locale. Acestea sunt prevazute in Ordonanta Guvernului nr. 36/2002 privind impozitele si taxele locale, publicata in Monitorul Oficial al Romaniei nr. 670 din 10 septembrie 2002.

Impozitele si taxele locale reprezinta o forma de prelevare a unei parti din veniturile si/ sau averea persoanelor fizice si juridice la dispozitia colectivitatilor locale in vederea acoperirii cheltuielilor publice. Aceasta prelevare se face in mod obligatoriu, cu titlu nerambursabil si fara contraprestatie directa din partea unitatii administrativ-teritoriale.

Caracterul obligatoriu al impozitelor trebuie inteles in sensul ca plata acestora catre bugetul public este o sarcina impusa tuturor persoanelor fizice si/ sau juridice care realizeaza venit dintr-o anumita sursa sau poseda un anumit gen de avere pentru care, in conditiile legii, datoreaza impozit.

Caracterul definitiv si nerambursabil al impozitelor se reflecta in faptul ca platitorii impozitelor locale nu pot solicita unitatilor administrativ-teritoriale un contraserviciu de valoare egala sau apropiata. Pentru aceste venituri, realizate din impozitele platite de contribuabili, exista o contraprestatie indirecta din partea unitatii administrativ-teritoriale, sub forma serviciilor publice puse la dispozitia persoanelor fizice si juridice.

Ordonanta de Urgenta a Guvernului nr. 45 din 05 iunie 2003, privind finantele publice locale, publicata in Monitorul Oficial al Romaniei - partea I nr. 431 din 19 iunie 2003, cuprinde lista impozitelor locale, a taxelor si a altor venituri ale bugetelor locale, care poate fi actualizata ca urmare a perfectionarii Legislatiei Fiscale, precum si prin Legile bugetare anuale, in concordanta cu programele de crestere a autonomiei financiare a unitatilor administrativ-teritoriale si de descentralizare a serviciilor publice, precum si lista cheltuielilor care se prevad la bugetele locale.

La data intrarii in vigoare a Ordonantei de Urgenta a Guvernului nr. 45/ 2003 se abroga prevederile Legii nr. 189/ 1998 privind finantele publice locale si orice alte dispozitii contrare. Stabilirea, constatarea, controlul, urmarirea si incasarea impozitelor si taxelor locale, precum si a altor venituri locale, este de competenta compartimentelor proprii de specialitate ale autoritatii administratiei publice locale.

Mariana- Cristina Cioponea, "Fiscalitate" 2007;

Radu Dobrescu, "Surse de venituri ale bugetelor locale", Revista Economie si Administrare Locala;

Emil Balan, "Administrarea finantelor publice locale", Ed. Lumina Lex, 2009;

Iulian Vacarel, "Finante publice", Editura Didactica si Pedagogica, Bucuresti, 1999;

Note de curs 2012-2013-Contabilitate;

Wikipedia

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.